国内机器人系统集成商地区分布,国内机器人系统集成商授权状态

描述

工业机器人系统集成商处于机器人产业链的下游应用端,为终端客户提供应用解决方案,其负责工业机器人应用二次开发和周边自动化配套设备的集成,是工业机器人自动化应用的重要组成。

近几年,由于国内工业机器人市场的快速发展,工业机器人系统集成商数量急速扩张,截止到2017年底,工业机器人系统集成商数量超过3000家,而在2014年9月份,该数据还未超过500。并且国内集成商规模都不大,企业中营收规模超过1亿元的不超过100家,绝大部分企业系统集成业务营收不超过3000万元。其中,营收规模超过3亿元的企业“大企业”也主要集中于汽车焊接集成领域。

截止于2018年7月23日,行业调研组织MIR收录了610家系统集成商,其机器人销售业绩,能够占到整体中国机器人行业的70%以上。MIR还会继续收录系统集成商,计划到年底将超过1000家。

近期,MIR对这610家集成商的企业性质、上市状态、地区分布、品牌授权、行业覆盖、工业覆盖等方面进行了分析,分析结果如下:

国内机器人系统集成商地区分布

企业集中于长三角、珠三角地区。

分析发现,610家工业机器人系统集成商区域集中度较高,长三角(上海、江苏、浙江)、珠三角(广东)为两大集聚区域,两地区企业合计占比近七成。其中34.3%集中在广东省,31.8%集中在江浙沪地区,10.7%集中在京津冀地区,极度吻合工业机器人区域分布特点。

究其原因:汽车、电子行业生产主要分布在华东华南地区,上海、武汉、长春、广州是中国汽车生产基地最为密集的4大地区,同时,上海、广州也是电子行业的发达地区,在以上地区,2017年工业机器人的销量占比最大,达50%以上。

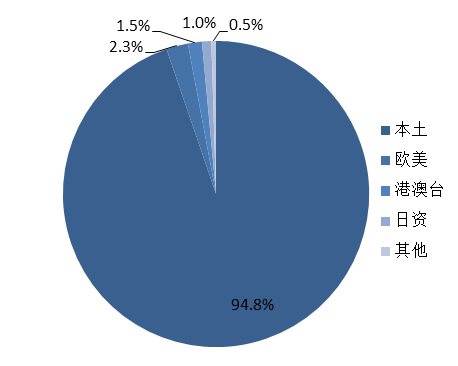

国内机器人系统集成商企业性质分布

610份样本中,本土系统集成商数量占据中国机器人企业数量90%以上的比例,但本土系统集成商普遍规模较小,绝大多数厂商的年产值并不高。本土企业优秀代表基本集中在汽车整车及汽车零部件领域,例如四川成焊宝玛、天津福臻、博众精工、安徽巨一等。

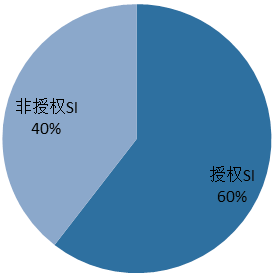

国内机器人系统集成商授权状态

MIR收录的610份样本中,有369家是授权SI,占60%;241家是非授权SI,占40%。绝大多数的中小型SI都是非授权SI,品牌选择主要参考终端客户的选择。授权SI中,有359家是机器人外资企业的授权SI ,有32家是机器人本土企业的授权SI(有些授权SI授权外资品牌,同时也授权本土品牌)。

可以看出,在中国市场,外资品牌主要的销售渠道是系统集成商,因为外资工业机器人主要应用在对集成要求高的汽车和电子行业,而依靠系统集成商能够更快速地拓展市场。

国产品牌的机器人应用行业比较分散,塑料橡胶、食品饮料、电子制造等都是国产机器人主要应用行业,并以搬运、码垛等精度和负载要求较低的应用方式为主,在此情况下,终端用户的集成需求没有那么高,而在利润相对较少的情况下,国产机器人厂商也倾向直销,以获取更多的利润。因此国产品牌工业机器人厂商多以直销为主。

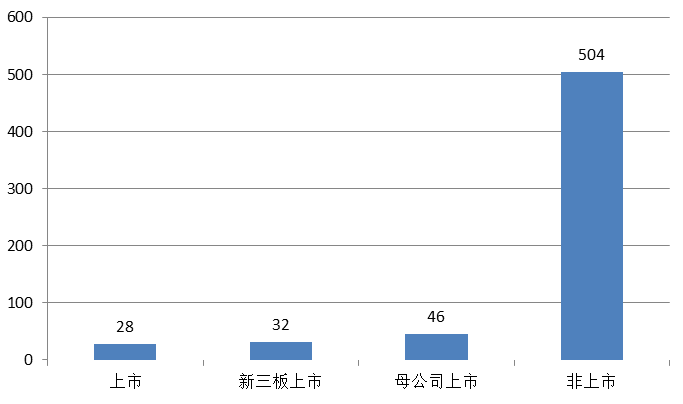

国内机器人系统集成商上市状态

据统计显示,目前国内机器人系统集成上市公司大致有60多家,涉及机器人系统集成的上市公司包括沈阳新松、博实股份、天奇股份、广州数控、埃斯顿等。新三板公司有北人机器人、巨能机器人、广东拓斯达等。

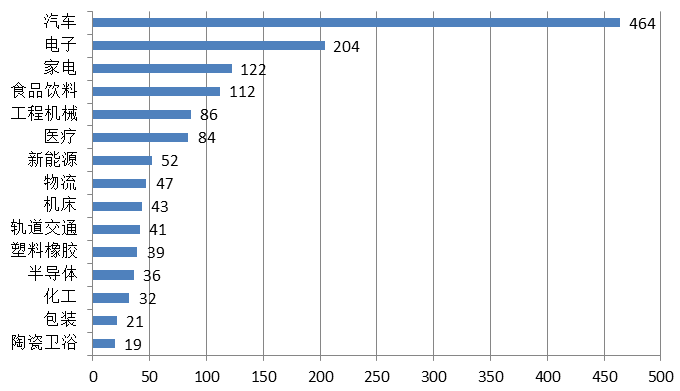

国内机器人系统集成商行业覆盖情况

MIR对610家系统集成商中的541家进行了行业覆盖分析,其中464家覆盖汽车行业,占比85.8%;204家覆盖电子行业,占比37.7%;122家覆盖家电行业,占比26.6%;112家覆盖食品饮料行业,占比20.7%。

究其原因:还是因为工业机器人广泛应用于汽车、电子、家电、食品、金属加工等行业。近几年,中国工业机器人系统集成商市场主要受汽车行业发展带动,汽车行业系统集成商数量较多。目前中国汽车行业趋于饱和,但其子行业电动汽车行业的发展为中国工业机器人系统集成商市场提供了新的增长动力。与此同时,随着工业机器人向着更深更远的方向发展以及智能化水平的提高,工业机器人系统集成商的行业覆盖从传统制造业推广到了其他制造业,像是半导体、新能源(主要是锂电池行业)、医疗、陶瓷卫浴等行业。以锂电池为例,锂电池生产流程里的入壳、化成、分容、封装、电芯清洗、外观检测、电性检测、模组组装、装配压合、模组焊接、成品检测等多个环节需要用到大量工业机器人,而且目前锂电池行业处于快速发展阶段,多个锂电池项目都处于上马及升级改造阶段。锂电池行业对工业机器人的大量需求催生了对工业机器人系统集成商的需求,预计未来几年锂电池行业工业机器人系统集成商数量将继续保持快速增长。

国内机器人系统集成商工艺覆盖情况

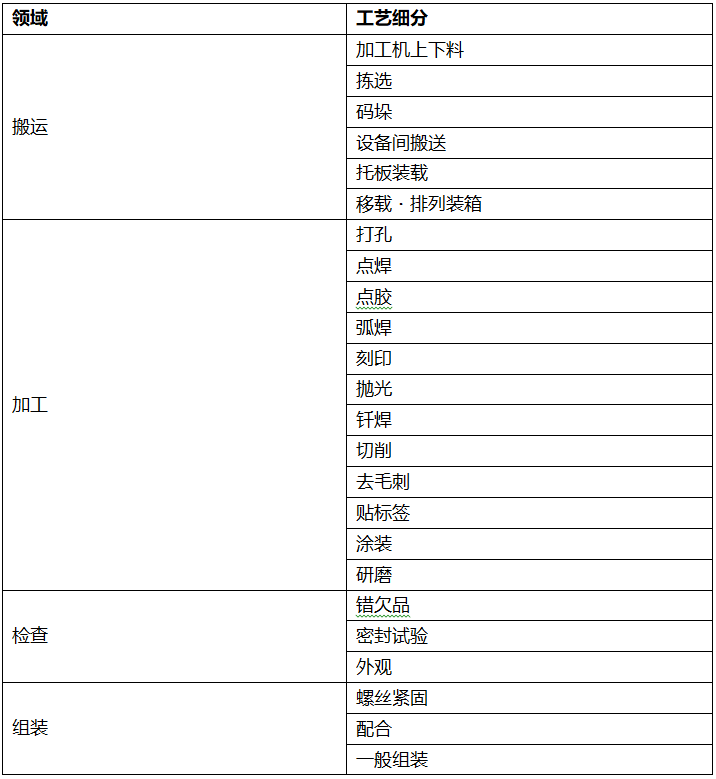

工业机器人应用常见于四大领域,分别是搬运、加工、检查及组装。各领域又分为多个工艺,具体工艺细分见下表:

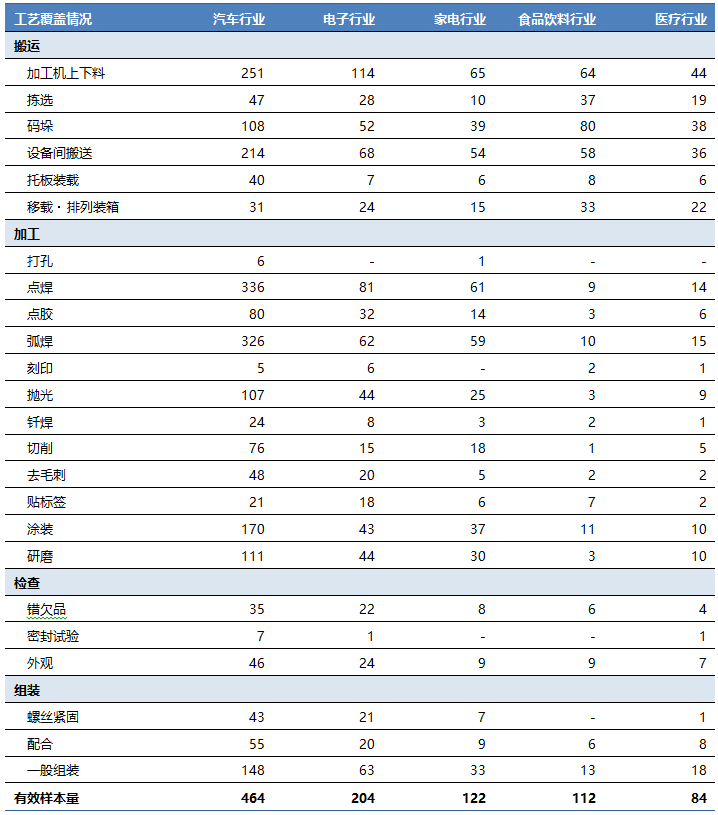

MIR对610家系统集成商中的541家进行了工艺覆盖分析。分析表明,不同行业系统集成商工艺的覆盖程度不同,例如在汽车整车及零部件生产中,有大量加工机上下料、设备间搬送、点焊、弧焊、抛光、涂装、组装等工序,目前大多都是由工业机器人完成,因此汽车行业机器人系统集成商业务基本都会覆盖这些工艺段;而电子机器人系统集成商,主要集中在加工机上下料、设备间搬送、点焊、弧焊、组装等工序。

MIR列举了几个重点行业系统集成商的工艺覆盖情况,供大家参考。

△数据解读:以汽车行业为例,MIR分析了464家涉及汽车行业的工业机器人系统集成商。分析结果表明有251家业务覆盖加工机上下料工艺、47家覆盖拣选工艺、108家覆盖码垛工艺、214家覆盖设备间搬送工艺、40家覆盖托板装载工艺、31家覆盖移载・排列装箱工艺

虽然工业机器人应用市场需求量逐年递增,但国产机器人需求量不增反降,国外品牌采购成本高,集成商资金压力较大。

汽车市场需求量稳居第一,对机器人精度稳定性更高,机器人本体市场潜移默化的也影响着集成商的竞争市场。

集成商数量疯狂式的增长,但成气候的少之又少,可预见在不久的将来,很多小规模的集成商将被市场无情的淘汰或者被“大鱼”吞并。

-

汽车领域系统集成商的生存面貌及状态分析2021-03-08 6246

-

工业机器人本体制造商和系统集成商的区别是什么2021-01-27 5006

-

国内机器人系统集成商生存状况如何?2020-09-24 2978

-

机器人系统集成商如何突围,抓住市场需求机遇2020-09-15 2806

-

国内机器人系统集成商现在的情况怎样2019-11-21 4348

-

工业机器人系统集成领域的发展现况分析2019-03-09 2706

-

工业机器人系统集成商面临三大瓶颈,缓解垫资之痛,路在何方?2018-08-28 2600

-

系统集成商主要面临三大瓶颈2018-08-24 17423

-

浅析610家工业机器人系统集成商发展现状2018-08-20 4389

-

国内机器人系统集成商企业分布介绍2018-08-14 11617

-

工业机器人系统集成商市场研究报告2018-08-13 8360

-

工业机器人产业分析,赚钱的基本上只剩下系统集成商了2018-07-19 3912

-

如何选择靠谱的系统集成商?2017-11-17 7067

-

工业机器人的产业链2017-08-23 4452

全部0条评论

快来发表一下你的评论吧 !