特斯拉在中国的市场情况

描述

特斯拉的超级工厂姗姗来迟但还是来了,正式落户上海临港地区!上个月,特斯拉与上海临港管委会和临港集团共同签署纯电动车项目投资协议,就此规划年产50万辆纯电动整 车的特斯拉超级工厂正式落户上海临港地区。而随之而来的资金问题,在第二季度的会议上的上,特斯拉的计划将基本上是利用中国本地银行提供的一笔贷款,用当地债务为上海的超级工厂 (Gigafactory)提供资金。后面又有大规模招聘的事宜在发生,特斯拉在中国逐步落地的事情越来越确凿,这个事情对于中国的汽车产业的影响几何呢?我们来看一看。

1)特斯拉在中国的市场情况

特斯拉在中国市场有Model S 和 Model X 两款,其中2017年为14883台,特斯拉在中国的营收的增长从2015年的2.9亿美金,到2016年的10亿美金、到2017年的接近20亿美金,占2017年特斯拉总营收的17%。从地域分布上看,特斯拉销量前期主要集中于北京、上海和广东,初期三个主要的市场总共贡献了特斯拉在中国销量一半左右,这是由于限购限牌并且区域的购买力充裕,加上特斯拉在这些地区的充电配套和服务设施较为完善。随着限购城市的下沉,特斯拉在国内的局面在2017年逐步打开,但是在2018年有些大的变化。

2018年5月,中国宣布自7月1日起,进口车关税从25%下调至15%。由于关税政策的改变,特斯拉就宣布中国国内在售的ModelS和ModelX售价下调4.8万元人民币至9.0万元人民币。但是由于与美国的贸易相关的问题,中国自2018年7月6日起实施对原产于美国汽车、水产品等545项商品加征25%的关税。从2018年7月6日中国对美国整车进口关税已经正式由15%调整至40%。特斯拉出口到中国国内的车辆在短暂降价促销之后,将“不得不”涨价。特斯拉旗下ModelS和ModelX两款车型,官方指导售价的综合涨幅在13.932万元人民币至25.662万元人民币之间。目前的价格体系变动,对于零售端来说,是非常困难的。

图1 特斯拉在中国的现有产品售价

2)在中国的超级工厂 China Gigafactory

特斯拉在美国加州Fremont 和内华达州的Gigafactory 1都是人力成本高企的区域,事实上如下图所示,特斯拉在美国的地理位置上的布局也是非常具有挑战性的。这里有几个重要的要点:

特斯拉的两个工厂附近缺乏零部件供应体系,因此工厂牵动了零部件的配套,特斯拉的工厂尽量把很多关键的部件进行内部制造和组装,比如电池系统和驱动系统

整个工厂的设计,是试图将整个生产流程自动化,在工艺设备方面花费大量的时间,主要的缘由还是在于所在区域工人、供应商和外包商的人力资源是很贵的,而特斯拉想在标准化设计,简化内部的组装和设计,实现爆款车型上量的基础上实现大批量制造,高度自动化

图2 特斯拉在加州和内华达州建立的工厂与其他公司的布局

从这个层面来看,上海对于特斯拉的渴求还是有一定期许的。上海这些年一直致力于将其自身打造为高端制造中心。特斯拉将在上海临港建成海外超大型工厂,工厂是外商独资形式,同时也是外商在中国最大的独资项目。对于外商股比限制的放松会为更多的国际企业在中国建立工厂铺路。像这样的一个项目,从整个未来制造业如何在一线城市运行还是有启示意义的。

特斯拉在筹备和建造Gigafactory里面应用大量的资金,从2014年开始筹划,2015年开始进行土木施工到后期2016年的设备调试,2017年的调试。如下图所示,特斯拉投入了大量的投资,把很多筹集资金都放到了工厂的投资上面。而随着特斯拉根据目前的生产状况和运营现金情况下调 2018 年资本开支至 30 亿美元,低于 2017 年的 34 亿美元。像以往超过半数的资本开支用于位于 Fremont 和 Gigafactory 1 工厂的 Model 3 生产线的情况不能持续下去。所以特斯拉在中国的工厂和准备,都需要独立的资金来做这个事情,而且随着整个计划的改变,美国和加拿大的市场的平衡,未来在美国的产量需要根据全球市场对于车辆的需求进行调整。

之前工厂建设吸收了大量的投资资金,这次面向重要海外市场独立融资,使得美国和中国的工厂建设从资金上进行了脱离

工厂的定位:Fremont主要是Model S/ModelX,Gigafactory 1主要为Model 3,在电池制造工艺等切换后,未来新工厂选用电池工艺和构造形式应该会往Gigafactory走

图3 特斯拉的资本支出

3)Model 3和后续Model Y对于其他竞争对手的影响

这个才是我们本文探讨的核心重点,一旦2020年补贴退坡,而且一个本来不依靠补贴的具有产品鲜明个性的特斯拉在国内国产化,会不会对我们产生直接的冲击呢?一个是对现有的新能源汽车的市场格局,一个是对一线限购城市传统豪华车的选购。目前在一线城市的购买纯电动汽车的群体,主要是由于牌照和限购等推动作用在往前走,而持续的环保政策也在支持这一行为。所以未来特斯拉对于比亚迪、北汽和荣威等新能源汽车做的好是个直接的冲击。如下所示,Model 3积累了大量的订单和饥饿营销之后,在美国市场2018年的占有率一下子就上去了。

图4 美国市场Model 3新能源汽车市场占有率

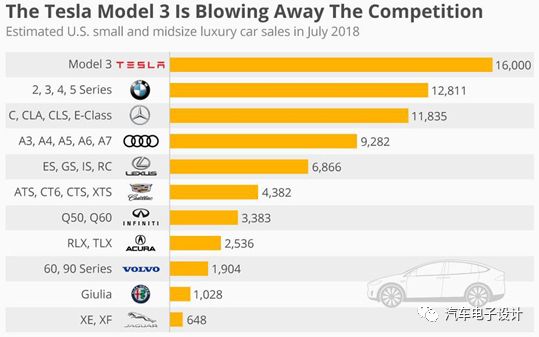

从7月份的销量来看,特斯拉也在从其他小型和中型豪华车的燃油车那里抢走了市场份额,在某种程度上也对传统汽车的竞争对手产生了压力,从产品延续的角度来看,达到一定品价比的电动汽车,会有很多客户放弃传统的品牌依赖,而做出新的购物决策。

图5 美国市场中小型豪华车的市场占有率

特斯拉系统成本下降:目前进口车辆,需要支付运输费用、装卸费用、40%的关税和增值税,由于特斯拉使用独有的充电系统,并未进入《免征车辆购置税的新能源汽车车型目录》名单,还需多支付占扣除增值税后约10%的购置税。在整个产品制造完流通渠道方面就有很大的降幅。

供应链方面的优化:特斯拉供应链以日本和***企业为主,美国企业为辅助。在中国本土化以后,相当一部分的采购会在中国本土进行,对于中国厂家会有很大的机会。对电动车来说,电池所占的成本最高,大约有40-50%,其次是电动的动力总成系统,大约占15-20%,再次是汽车内饰(包括座椅和中控台)与车身部分,大约也占20-25%,再次是被动与主动安全系统,大约占5-8%。

特斯拉的电池由松下独家供应,随着松下把电芯制造整合到Gigafactory1,特斯拉会在材料端自己进行采购。电池的四大主要零部件,分别是正极、负极、隔离膜和电解液。其中纯粹看材料成本BOM的话,正极最高,而21700的结构和保护部件也会有一定的比例。住友金属矿山,独家供应松下电池正极的NCA材料。早期松下在开发NCA三元电池的时候是SMM协助开发了NCA材料, 松下电池的隔膜都由住友化学独家供应。负极方面,松下依然采用昭和电工供应。电解液主要由宇部兴产和三菱化学提供。宇部2016年收入近60亿美元。从电池材料段的角度来看,还是有可能性做本土的代替的。电机与电控供应链:目前特斯拉在从交流异步电机和传统的IGBT逆变器切换成永磁同步电机和SiC的逆变器。永磁电机的材料在国内还是很有可能的。其他供应链,在国内本土化制造和代工,都是在成本上可以做较大幅度的降低的。

如果在车型规划上,国内主打Model 3和Model Y,初期产能以25万为考虑点的话,这将对国内的价格谱系形成较大的冲击效应,特别是高端的车型。

以Model 3 3.5万美金起价,结合后续的选配和双电机的模式,把价格拉上去,这点在国内可以适用,会把消费者对于纯电动汽车的期望拉高

而在国内可能就是Model 3和Model Y这两个双轨道来铺

图6 特斯拉的价格和营销体系使得价格上对国内新能源汽车会有明显的冲击

如下所示,特斯拉的营销体系是以热点和爆款为牵引,狠起来把自己的Model S和Model X的销售都打下去了。所以这些事情我们需要仔细评估

新的纯电动汽车的车型平台是否会给Model 3压制

从大型车到中型车的竞争,我们在电池系统的容量、驱动系统能耗到电控系统整合、整车的设计都是一连串的工作

图7 美国市场Model S和Model X的吸引力也给Model 3比下去了

引进特斯拉的这条鲇鱼,虽然是由地方出面,但是也是在各个上层层面仔细斟酌的。好事情我们可以看到中国是真想把电动汽车作为国策做好,直接拉个标杆出来给电动汽车产业的各个玩家,谁敢去战?

-

中国芯片市场2008-05-31 12330

-

功率 MOSFET 在中国市场的应用2011-03-07 4666

-

特斯拉欲用规模效应挽救亏损市场2015-12-08 3347

-

蓝牙耳机在中国市场说2016-11-11 3030

-

特斯拉与上海签订协议 在华首个工厂落地2017-06-22 4157

-

麦克风 | 靠来华建厂扭转困局,特斯拉可以吗?2018-07-12 3817

-

避关税提升中国市场营收 外媒传特斯拉中国建厂2017-06-20 990

-

特斯拉股价上涨不断,斯拉汽车将会大批量投放中国市场,中国最终会成为特斯拉最大消费市场2017-09-28 1780

-

特斯拉为何入驻中国电动车市场,背后的目的不简单2017-11-06 2552

-

中国市场竞争激烈,特斯拉在中国市场难取得竞争优势2018-06-25 5992

-

中国市场对特斯拉的重要性,竞争对手给特斯拉的压力2018-11-26 5339

-

特斯拉中国落地生产后,中国市场有什么影响2019-11-18 4542

-

中国有望成为特斯拉在全球最大的市场2021-01-26 2132

-

特斯拉计划下调美国市场汽车售价 特斯拉在中国首次建立储能工厂2023-04-10 1777

-

特斯拉申请赛博中文商标 Cybertruck或将进入中国市场2024-03-01 1210

全部0条评论

快来发表一下你的评论吧 !