三大光模块厂商业绩狂飙:新易盛净利暴增284%,Scale-up成为增量

三大光模块厂商业绩狂飙:新易盛净利暴增284%,Scale-up成为增量

描述

电子发烧友网报道(文/莫婷婷)今年以来,光模块行业需求快速增长,部分海外企业持续上调资本开支指引,增加AI数据中心的建设规划,提出了对2025-2026年光模块的明确需求指引。中际旭创预计伴随AI算力需求的持续增长,光模块行业保持高景气度和高确定性,2026年仍将保持较好的行业增长趋势。

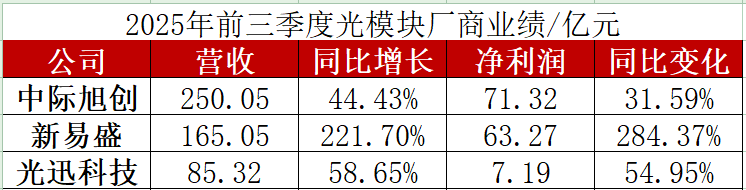

在市场增长的同时,光模块企业也迎来了业绩的快速增长。电子发烧友网统计了中际旭创、新易盛、光迅科技三家企业的财报,新易盛在前三季度实现了翻2倍的营收、净利润的增长,净利润达到63.27%。哪些因素带动光模块企业的业绩增长,各家企业技术、产品进展如何,接下来有何布局?

在市场增长的同时,光模块企业也迎来了业绩的快速增长。电子发烧友网统计了中际旭创、新易盛、光迅科技三家企业的财报,新易盛在前三季度实现了翻2倍的营收、净利润的增长,净利润达到63.27%。哪些因素带动光模块企业的业绩增长,各家企业技术、产品进展如何,接下来有何布局?

中际旭创:800G/1.6T驱动利润环比激增30%

中际旭创今年各季度利润率呈现环比增长趋势。第三季度,实现营收为102.16亿元,;合并净利润33.27亿元, 环比提升30.38%,主要得益于收入和毛利率的提升。同期归母净利润 31.37 亿元,环比增长显著。

中际旭创在投资者交流活动中表示,今年一季度起800G订单需求持续释放,出货量保持季度环比增长,硅光比例和良率也都在不断提升。因此,过去几个季度营收和毛利都保持了不错的环比增长,预计后续800G出货量仍将继续保持增长。在三季度,重点客户开始部署1.6T并持续增加订单,未来几个季度1.6T出货量有望持续增长;预计2026-2027年其他重点客户也将大规模部署1.6T。

中际旭创在第三季度的毛利率为43%,主要得益于光模块产品结构优化和降本增效。公司预计未来毛利率还将持续提升,主要由于以下三大方面,一是产品结构优化,800G、1.6T等高端产品需求增长,收入占比持续提升。二是硅光方案得到重点客户的认可与验证通过,800G和1.6T产品中硅光比例有望持续提升。三是良率保持增长。

新易盛:境外市场与产能扩充双轮驱动

新易盛的产品覆盖100G、400G、800G和 1.6T光模块,并且具备批量交付能力、掌握高速率光器件芯片封装和光器件封装。今年第三季度,公司实现营收60.68亿元,同比增长152.53%,净利润为23.85亿元,同比增长205.38%。前三季度累计营收165.05亿元,同比增长221.70%,净利润63.27亿元,同比增长284.37%。

新易盛在投资者交流活动中指出,公司2025年前三季度整体上保持了良好的发展趋势。2025年Q3因受部分产品出货阶段性节奏变化的影响,销售收入环比2025年Q2略有降低。在Q2高速率产品占比持续提升,客户订单持续增加,同时公司保持了良好的交付能力。新易盛表示从目前的市场需求及订单情况看,预计2025年Q4和明年将持续保持高景气度。

从产品进展来看,新易盛前三季度800G及以上产品占比在持续提升,硅光产品已有批量出货。公司为AI和云数据中心客户提供 100G、200G、400G、800G 及 1.6T 光模块产品;为电信设备商客户提供5G 前传、中传和回传光模块,以及应用于城域网、骨干网和核心网传输的光 模块解决方案。

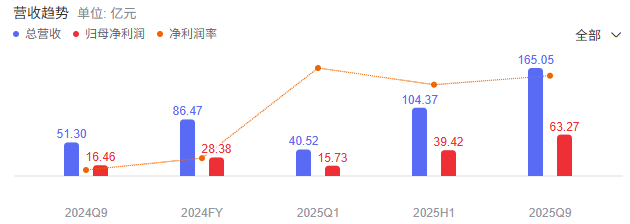

今年上半年,新易盛实现营业收入104.37亿元,归母净利润39.42亿元,营收和净利均超过2024年全年水平。财报数据显示,新易盛2024年的营收和净利润分别为86.47亿元、28.38亿元。在第三季度后,新易盛的前三季度的净利润与中际旭创仅相差8亿元。

新易盛2024年Q9-2025年Q9业绩情况

2022年,新易盛收购了专注于硅光模块、相干光模块及硅光子芯片技术的美国公司Alpine Optoelectronics(简称“Alpine”),由此打破高速光模块核心壁垒,并打通产业链降低了生产成本。新易盛在投资者交流活动中表示,该公司的硅光模块已实现批量出货,预计未来在产品结构中的占比也将持续提升。

公司目前以境外市场为主,今年上半年境外收入达98.6亿元,占当期营收总额的94%以上。在海外布局方面,新易盛泰国工厂一期已于 2023 年上半年建成投产,二期已于 2024 年末建成并于 2025 年初投产,目前处于产能持续扩充阶段,产能充足。

在产能方面,2025年上半年的财报数据披露,新易盛点对点光模块的产能达到1520万只,产量为710万只,销量为695万,毛利率达到47.48%。

新易盛2025年上半年产能情况

光迅科技:MEMS - OCS技术打造核心技术优势

光迅科技第三季度单季度营收达到32.88亿元,同比增长45%,净利润达到3.18亿元,同比增加35%。前三季度营收达到85.31亿元,已经超过2024年全年,同比增长达到58.65%,净利润达到7.18亿元,同比增长54.95%。

光迅科技2024年Q9-2025年Q9业绩情况

光迅科技主营业务为光电子器件、模块和子系统产品的研发、生产及销售。产品主要应用于电信光传输 和接入网络,以及数据中心网络,可分为传输类产品、接入类产品和数据通信类产品。

目前来看,光迅科技在体量上不如中际旭创和新易盛,但是在光电子领域,公司在光通信领域已有50年的技术积累,形成了半导体材料生长、半导体工艺与平面 光波导、光学设计与封装、高频仿真与设计、热分析与机械设计、软件控制与子系统开发六大核心技术工艺平台,这也将成为其在光电子行业的技术壁垒。

目前,数据和接入业务是其主要的营收来源,占比达到70%。今年上半年,公司营收达到52.42亿元,其中数据与接入业务的营收为37.15亿元,同比增长达到150%。

今年5月,光迅科技正式国内首展搭载3nmDSP芯片的1.6T OSFP 224 DR8模块,面向AI数据中心和超大规模云网络需求。电接口速率升级至8x200G,单通道速率翻倍,支持200G SerDes架构,适配下一代102.4T交换机。

此外,光迅还是国内唯一实现MEMS - OCS量产的厂商,为OCS提供核心光引擎与光模块。

Scale-up成为增量,800ZR/ZR+崛起

作为算力网络的核心基础设施之一,光模块正向着高速率、低功耗、集成化演进。

新易盛已经完成了满足IEEE标准要求的全系列1.6T产品的开发, 支持CMIS5.0 及以上版本,可满足不同客户的应用需求。目前,新易盛已成功推出基于单波 200G 的 1.6T 光模块产品,该产品处于行业内领先水平,采用基于最新一 代3nm DSP的特点,相比上一代产品节省功耗。单波200G的方案,带来 每G比特成本的降低,也提升端口密度。与此同时,3.2T是下一代产品 迭代方向,公司已启动预研。

不过中际旭创表示明年3.2T产品暂时没有看到相应需求,预计2026-2027年期间客户在Scale out 场景下的核心需求仍为1.6T和800G。

随着 AI 计算需求越来越高,数据中心要在不同层面上扩展计算与互连能力。Scale-up单机柜扩展、Scale-out(集群扩展)、Scale-Across(跨数据中心扩展)是三种算力集群的扩张的方式。业内人士认为,Scale-Up场景将重塑光通信产业格局。

Scale-up 的带宽需求增长非常快,可能达到Scale-out 带宽需 求的十倍。中际旭创表示部分客户开始从GPU过渡到ASIC芯片,对应的带宽和交 换机网络层数需求都在增加,因此也增加了光连接的次数,应用场景变得更加庞大。目前相对可行的方案包括LPO、XPO和NPO等,预计2027 年有望看到应用和部署。

基于AI基础设施的建设浪潮,800G和1.6T的需求增长迅 速,对原材料的供应也提出了要求,目前行业光模块需求快于原材料的供给速度,一些重点原材料的供 应还是偏紧张。中际旭创指出,当前在上游核心物料环节中,光芯片的紧张程度相对较高。

除了Scale-up场景,随着AI模型规模持续扩大,算力系统在空间占用与能耗方面面临双重瓶颈,推动分布式AI集群部署成为主流趋势,增加了对数据中心间高速互联的需求。在此背景下,800ZR/ZR+技术正迅速崛起,成为新一代AI数据中心实现高效、高速互连的核心驱动力。

中际旭创指出,ZR的需求在AI数据中心显得越来越重要,未来部分CSP客户会有相应的需求。公司在相干光模块方面一直有相应的技术储备,此前开发了400GZR,目前也在积极向客户推广800G ZR。

预计ZR将成为未来光模块市场的增量,中际旭创认为由此今年到明年相应的需求和收入都将会显现和提升。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

通信企业遭遇困境 业绩重创2012-10-16 2100

-

迎5G,国内光模块厂商大盘点2020-03-05 4930

-

干货!13家LED上市企业前三季业绩预报一览2016-10-17 1631

-

华灿光电披露业绩预告,前三季度净利预增28%-45%2018-10-18 4702

-

京东方2020年净利预计48亿元–51亿元,业绩暴增有哪些原因2021-02-01 3150

-

一文详解CPO光模块技术2023-06-01 24891

-

一文详解基于以太网的GPU Scale-UP网络2024-04-22 7824

-

AI算力催热光模块,光芯片龙头H1净利润翻17倍2025-08-04 10585

-

AI存储引爆业绩!兆易创新2025年业绩预喜,净利润大增46%2026-01-23 11868

-

THine发布无光学DSP芯片组,赋能下一代Scale-Up型AI网络“Slow and Wide”互联2026-02-04 459

-

是德科技推出一系列全新Scale-up验证解决方案2026-03-06 758

-

江波龙2026年一季度业绩暴增2644%:存储芯片需求激增与成本控制双轮驱动2026-04-29 4919

全部0条评论

快来发表一下你的评论吧 !