AI与消费电子双轮驱动!晶圆代工双雄Q3净利大增四成,Q4业绩稳了

AI与消费电子双轮驱动!晶圆代工双雄Q3净利大增四成,Q4业绩稳了

描述

(电子发烧友网报道 文/ 章鹰)2025年,人工智能(AI)、汽车以及消费电子领域对先进芯片的需求不断增长,正是这一趋势推动了晶圆代工市场的持续发展。TrendForce 最新调查显示,下半年因美国半导体关税尚未实施,以及 IC 厂库存水位偏低、智慧手机进入销售旺季,加上 AI 需求持续强等因素,晶圆代工厂产能利用率并未如预期下修,晶圆厂第三季表现可能更胜预期。

截止11月13日,全球晶圆代工大厂台积电、联电、中芯国际纷纷发布第三季度财报,本文将重点分析晶圆代工企业业绩变化,产能利用率和新增加的出货动能。

截止11月13日,全球晶圆代工大厂台积电、联电、中芯国际纷纷发布第三季度财报,本文将重点分析晶圆代工企业业绩变化,产能利用率和新增加的出货动能。

Q3台积电营收超330亿美元,中芯国际营收超越联电

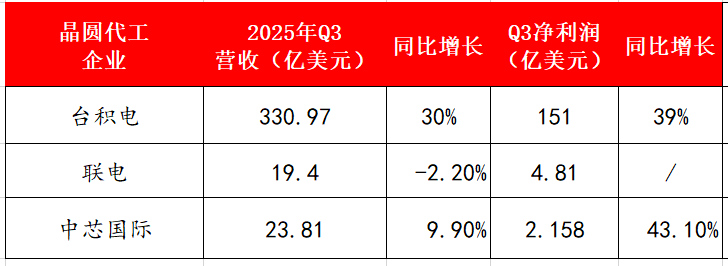

10月16日,台积电公布了2025年第三财季业绩,期内营收和净利润均创历史新高:合并营收9899.2亿元新台币(约合330.97亿美元),同比增加30%;净利润4523亿元新台币(约合151亿美元),同比增长39%。

三家晶圆代工企业Q3业绩汇总表

图:电子发烧友根据公开资料制图

台积电营收连续2个季度超越300亿美元,显示其在晶圆代工领域的龙头地位。中芯国际、联电第三季度营收分别达到23.81亿美元、19.4亿美元。台积电营收遥遥领先,得益于其在先进制程领域的龙头地位。

台积电财报显示,第三季度先进制程(定义为7nm及以下技术)合计占总晶圆营收的74%。台积电第三季度 3 纳米制程出货量占总晶圆收入的 23%;5 纳米制程的出货量占 37%;7 纳米制程的出货量占 14%。按应用平台划分营收结构,高性能运算(HPC)和智能手机分别占净营收的57%和30%。台积电第三季度N3P的产品集中发布,包括苹果、高通第五代骁龙8至尊版、联发科天玑9500等。物联网(IoT)、汽车电子(Automotive)、数字消费电子(DCE)和其他业务各自贡献了5%、5%、1%和2%,与第二季度持平。

在毛利率上,台积电也是大幅度领先联电和中芯国际,财报披露第三季度台积电毛利率为59.5%,较去年同期的57.8%增长1.7个百分点。中芯国际第三季度毛利率为 25.5%,环比大幅提升4.8个百分点;联电2025年第三季毛利率达到29.8%。

在产能利用率上,联电第三季度晶圆出货量约合100万片12英寸当量,产能利用率达到78%。其中,受惠于智慧手机和笔记本电脑销售回温,推动客户补货订单。中芯国际第三季度产能利用率达到95.8%,明显高于第二季度的产能利用率。

资本支出方面,报告期间,台积电资本支出达到97亿美元;今年前9个月,公司资本支出总计293.9亿美元,维持在高位水平,预计全年资本支出达到400亿美元至420亿美元之间,此前预计为380亿美元至420亿美元。

中芯国际公告显示,第三季度公司整体实现营业收入人民币 171.62 亿元(23.81亿美元),同比增长9.9%;Q3归属上市公司净利润达到15.17亿元,同比增长43.1%。分业务来看,来自消费电子需求位列第一,占比达到43.4%,智能手机业务占比达到21.5%,电脑与平板业务需求占比达到15.2%,工业与企业业务占比达到11.9%,互联与可穿戴占比达到8%。

2025年第三季度中芯国际资本支出为23.94亿美元,上一季度资本支出为18.85亿美元。变动主要由2025年第三季研究及开发活动增加所致。

联电2025年第二季资本支出约2.73亿美元,季减38.37%、年减达57.61%。全年资本支出18亿美元、年减达37.93%,为近4年低,其中90%将用于12吋晶圆厂、10%用于8吋晶圆厂。

台积电财报显示,第三季度先进制程(定义为7nm及以下技术)合计占总晶圆营收的74%。台积电第三季度 3 纳米制程出货量占总晶圆收入的 23%;5 纳米制程的出货量占 37%;7 纳米制程的出货量占 14%。按应用平台划分营收结构,高性能运算(HPC)和智能手机分别占净营收的57%和30%。台积电第三季度N3P的产品集中发布,包括苹果、高通第五代骁龙8至尊版、联发科天玑9500等。物联网(IoT)、汽车电子(Automotive)、数字消费电子(DCE)和其他业务各自贡献了5%、5%、1%和2%,与第二季度持平。

在毛利率上,台积电也是大幅度领先联电和中芯国际,财报披露第三季度台积电毛利率为59.5%,较去年同期的57.8%增长1.7个百分点。中芯国际第三季度毛利率为 25.5%,环比大幅提升4.8个百分点;联电2025年第三季毛利率达到29.8%。

在产能利用率上,联电第三季度晶圆出货量约合100万片12英寸当量,产能利用率达到78%。其中,受惠于智慧手机和笔记本电脑销售回温,推动客户补货订单。中芯国际第三季度产能利用率达到95.8%,明显高于第二季度的产能利用率。

资本支出方面,报告期间,台积电资本支出达到97亿美元;今年前9个月,公司资本支出总计293.9亿美元,维持在高位水平,预计全年资本支出达到400亿美元至420亿美元之间,此前预计为380亿美元至420亿美元。

中芯国际公告显示,第三季度公司整体实现营业收入人民币 171.62 亿元(23.81亿美元),同比增长9.9%;Q3归属上市公司净利润达到15.17亿元,同比增长43.1%。分业务来看,来自消费电子需求位列第一,占比达到43.4%,智能手机业务占比达到21.5%,电脑与平板业务需求占比达到15.2%,工业与企业业务占比达到11.9%,互联与可穿戴占比达到8%。

2025年第三季度中芯国际资本支出为23.94亿美元,上一季度资本支出为18.85亿美元。变动主要由2025年第三季研究及开发活动增加所致。

联电2025年第二季资本支出约2.73亿美元,季减38.37%、年减达57.61%。全年资本支出18亿美元、年减达37.93%,为近4年低,其中90%将用于12吋晶圆厂、10%用于8吋晶圆厂。

把握AI时代大势,台积电、联电和中芯国际呈现不同发展路径

台积电的客户结构以北美科技巨头为主,2025年第三季度北美客户贡献了76%的收入,亚太区和中国大陆分别占9%和8%。客户集中度较高,但也意味着台积电能够锁定长期订单和稳定收入来源。台积电先进制程客户包括苹果、英伟达、博通、AMD、联发科等等,其中苹果已经连续10年稳居台积电第一大客户,但近期也有消息称英伟达有望取代苹果,成为台积电最大客户。

随着英伟达、AMD等AI芯片厂商需求激增,公司客户结构正向HPC领域倾斜,第三季度HPC收入占比达57%,智能手机占30%,显示公司成功把握了AI时代的产业趋势。

关于高端芯片2纳米情况:台积电董事长魏哲家表示,2纳米将在这一季进入量产,在AI手机和HPC和AI应用推动下,预估2026年会快速拉升。

10月20日,晶圆代工大厂联电公布了2025年第三季财报,合并营收为新台币591.3亿元,较2025年同期合并营收减少2.2%。2025年第三季毛利率达到29.8%,归属母公司净利为新台币149.8亿元。

联电共同总经理王石表示,随着22/28nm制程业绩持续逐季成长,目前营收占比已达40%,无论是实际金额或占比均创新高。联电的22nm技术平台持续在市场中展现差异化优势,目前22nm营收已占整体销售超过10%。 2025年预计将有超过50项产品设计定案,且预期22nm营收贡献在2026年将持续提升。针对大家关注的联电和英特尔(Intel)在美国厂的晶圆代工合作进度,联电共同总经理王石表示,和英特尔美国厂12nm合作进度良好,皆按照进度推进,初期产品2027年可望设计定案。

而中芯国际第三季度营收来自中国区的占比达到86.2%。中芯国际联席CEO赵海军表示,三季度国内市场持续扩大,中芯国际围绕支援紧急需求,调整产能分配,中国区收入绝对值环比增加11%。

工艺平台方面,中芯国际超低功耗28nm逻辑工艺进入量产阶段;图像传感器CIS和信号处理ISP工艺持续技术迭代,提高感光能力、画面质量和信噪比,同时开发了覆盖更多波段的光学工艺平台;嵌入式存储平台从消费市场,向车规级、工业MCU领域拓展;特色存储NOR、NAND提供更高密度、更小尺寸、更低功耗的高可靠存储平台。此外,中芯国际抓住汽车芯片市场增长机会,推出车规级传感器芯片、BCD、MCU、RF、存储、显示等多个特色工艺,为客户提供系统级解决方案。

展望第四季度,三家看好业绩增长

台积电指出,公司仍认为AI(人工智能)需求保持强劲。台积电预计,第四季度销售额达到322亿美元至334亿美元之间,第四季度毛利率达到59%至61%之间。

对于公司全年业绩表现,台积电也给出了更积极的展望。在电话会上,台积电董事长兼总裁魏哲家表示,公司预计2025年按美元计的收入增速将达到30%区间中段。此前,台积电曾预计2025年按美元计的收入增速将达到约30%。

展望第四季度,中芯国际第四季度营收预期增长为2%,基本符合市场预期。在本地客户不断增长的需求和人工智能相关机会的推动下,看好公司的长期增长。中芯国际联合CEO赵海军在11月14日举行的业绩会上表示,在产业链迭代效应持续的影响下,第四季度淡季不淡,并且据测算,公司全年销售收入预计超过90亿美元,收入规模将踏上新台阶。

展望未來,联电共同总经理王石表示,第4季晶圆出货量将与第3季持平,今年全年出货量将成长11%至13%。联电将持续提供具竞争力的制程技术,以满足市场多元化应用的需求,将在市场全面复苏中受惠,特别是22nm制程平台将成为未来成长的主要动能。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@huaqiu.com。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

使用bq40z50-R2过程中,Q4可以防止在适配器反接的时候,损坏Q3?2024-08-15 602

-

晶圆代工互相争夺 谁是霸主2012-08-23 2626

-

Q4驱动IC、MOSFET芯片将涨10%2020-10-15 1626

-

Q3再迎涨价潮,这7类成熟制程芯片的供应太紧张了2021-08-25 4397

-

形势大好 晶圆双雄订单大增2010-01-20 726

-

大尺寸驱动IC撑腰,世界Q4晶圆出货持平Q32012-10-30 982

-

存储器原厂Q3业绩抢眼,然NAND价格大跌超60%2018-11-19 5557

-

中芯国际净利润大涨,晶圆代工备受关注2019-11-18 3302

-

Q1全球晶圆代工状况正常 负面效应或在Q2反应2020-03-20 3048

-

创造两年来最好成绩,三星Q3业绩有望实现逆势大增2020-09-29 2869

-

新能源汽车Q3销量大增2020-11-13 2305

-

晶圆代工厂力积电2022年Q3营收环比下降12.13%2022-10-14 3561

-

AI应用带动2024年全球晶圆代工增长!台积电Q3业绩超预期,中芯国际上调资本支出2023-11-15 3691

-

广立微2025年Q3业绩高增,EDA+硅光双轮驱动国产替代新突破2025-11-27 6587

-

全年营收剑指90亿美元!中芯国际Q3满产冲刺,净利润大涨43.1%2025-11-14 13645

全部0条评论

快来发表一下你的评论吧 !