2025年12月手机面板行情分析

描述

“进入12月,尽管年末促销旺季接近尾声,手机面板市场整体稼动率仍保持在高位,但内部结构性分化趋势愈发显著。”

CINNO Research 简评

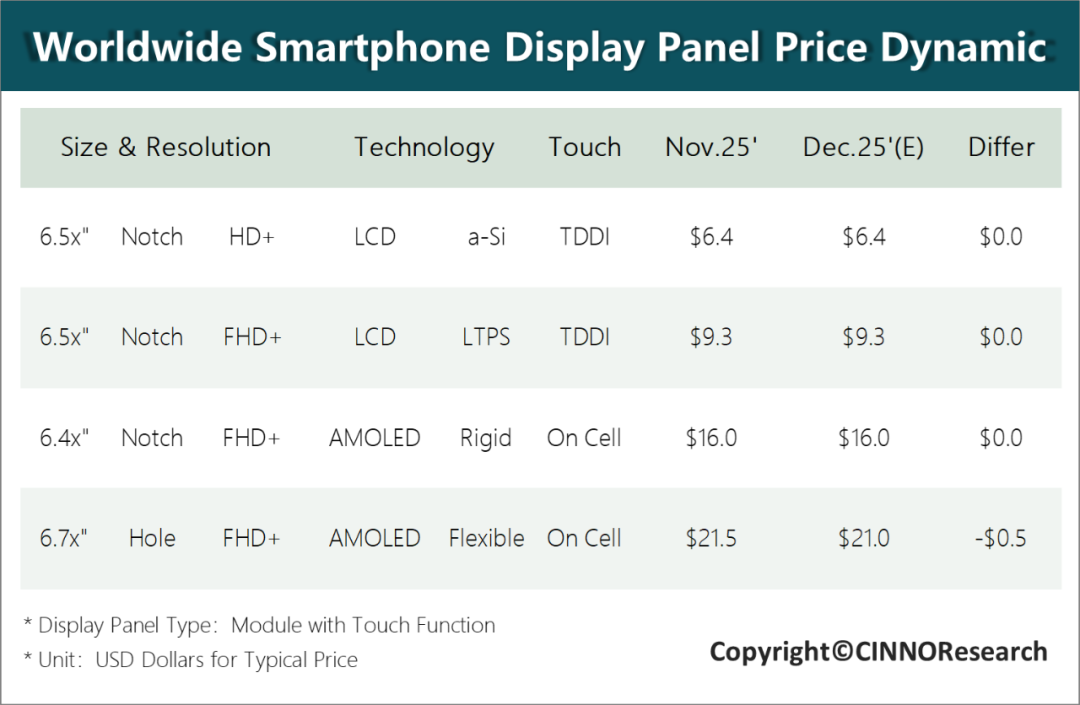

01进入12月,尽管年末促销旺季接近尾声,手机面板市场整体稼动率仍保持在高位,但内部结构性分化趋势愈发显著:a-Si模组则在低端手机及维修市场的稳定支撑下保持满产,但模组端竞争激烈,价格承压;LTPS产线受益于车载、笔电和平板等非手机应用的强劲需求,稼动率持续高位运行;柔性AMOLED面板厂则面临稼动率小幅下滑与价格走低的双重压力;

02a-Si方面:a-Si面板凭借在低端手机及维修市场的需求保持稳健,主力产线持续满载运转。预计从当前至年底,a-Si模组价格将整体持稳。进入2026年1月,手机面板市场将正式步入传统淡季,需求支撑减弱,与此同时,多条新产线计划扩大出货规模,市场供给压力有望进一步加大,在此背景下,a-Si Cell价格或将维持或微幅下调,而模组价格则大概率持续走低;

03LTPS方面:尽管LTPS在智能手机中的需求疲软,但受益于车载、笔电和平板等非手机应用的强劲增长,其产线稼动率保持高位,市场呈现结构性平衡。其中,老项目价格坚挺,而为争取2026年新项目订单,面板厂对新项目普遍采取更具竞争力的报价。因此,12月LTPS面板价格整体持平,预计2026年量产的新项目价格将有所下调;

04AMOLED方面:刚性AMOLED面板持续受柔性技术替代影响,需求萎缩,价格低位企稳,三星显示(SDC)近期以降价策略争抢明年订单,进一步加剧市场竞争;柔性AMOLED主力面板厂商的稼动率虽仍处高位,但部分厂商因第三季度提前备货,当前生产节奏有所放缓,导致整体稼动率出现小幅回落,为达成全年满产目标,面板厂在竞标中普遍采取激进的降价策略,此外,受内存价格上涨影响,终端品牌年底冲量的动能弱于往年,进一步加剧了面板价格下行压力,CINNO Research预计,柔性AMOLED面板价格在12月及2026年1月将继续小幅下滑;

05CINNO Research预测,2025年12月和2026年1月a-Si模组价格与LTPS面板价格或将呈现小幅下降;柔性AMOLED面板价格持续处于下降通道。

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十三年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。

-

12月电视面板行情分析2024-12-10 1145

-

1月手机面板行情分析2025-01-16 1347

-

2025年6月手机面板行情分析2025-06-17 1959

-

2025年7月手机面板行情分析2025-07-17 1940

-

2025年8月手机面板行情分析2025-08-18 1942

-

2025年9月电视面板行情分析2025-09-09 1769

-

2025年9月手机面板行情分析2025-09-19 1438

-

2025年10月电视面板行情分析2025-10-13 1550

-

2025年10月手机面板行情分析2025-10-28 1033

-

2025年11月手机面板行情分析2025-11-13 1014

-

2025年12月电视面板行情分析2025-12-09 1771

-

2026年1月手机面板行情分析2026-01-10 1706

-

2026年2月手机面板行情分析2026-02-26 1358

-

2026年3月手机面板行情分析2026-03-17 784

-

2026年5月手机面板行情分析2026-05-20 559

全部0条评论

快来发表一下你的评论吧 !