由盈转亏!国科微宣布涨价,最高涨80%

描述

近期,湖南国科微电子股份有限公司披露 2025 年度业绩预告,预计归属于上市公司股东的净利润亏损1.80亿元至2.50亿元,较上年同期的盈利9715.47万元出现大幅转亏,扣非后亏损更是扩大至2.1亿元至2.8亿元。

就在市场对其业绩表现产生担忧之际,国科微于1月20日向客户发出涨价通知函,宣布自2026年1月起对多款核心产品提价,最高涨幅达80%。

国科微此次业绩转盈为亏,是多重因素叠加的结果。作为一家深耕集成电路设计的企业,国科微近年来始终坚持技术驱动发展,2025年在端侧人工智能、汽车电子、智慧视觉、无线局域网等多个前沿领域持续加大研发投入,导致研发费用较上年同期大幅增长。与此同时,销售费用、管理费用、财务费用等期间费用的同步上升,进一步加重了企业的盈利压力。

此外,原材料采购价格上涨且供应紧缺的态势,叠加公司销售策略调整,使得部分产品销售额下滑,整体营业收入有所减少。更为关键的是,在金、铜等芯片制造和封装核心原材料价格大幅攀升,以及合封产品所需存储芯片自2025年下半年起持续涨价的背景下,国科微未能及时上调主要产品售价,直接导致产品毛利率走低,而多款研发中的新产品在报告期末才逐步量产,也未能及时形成利润支撑。

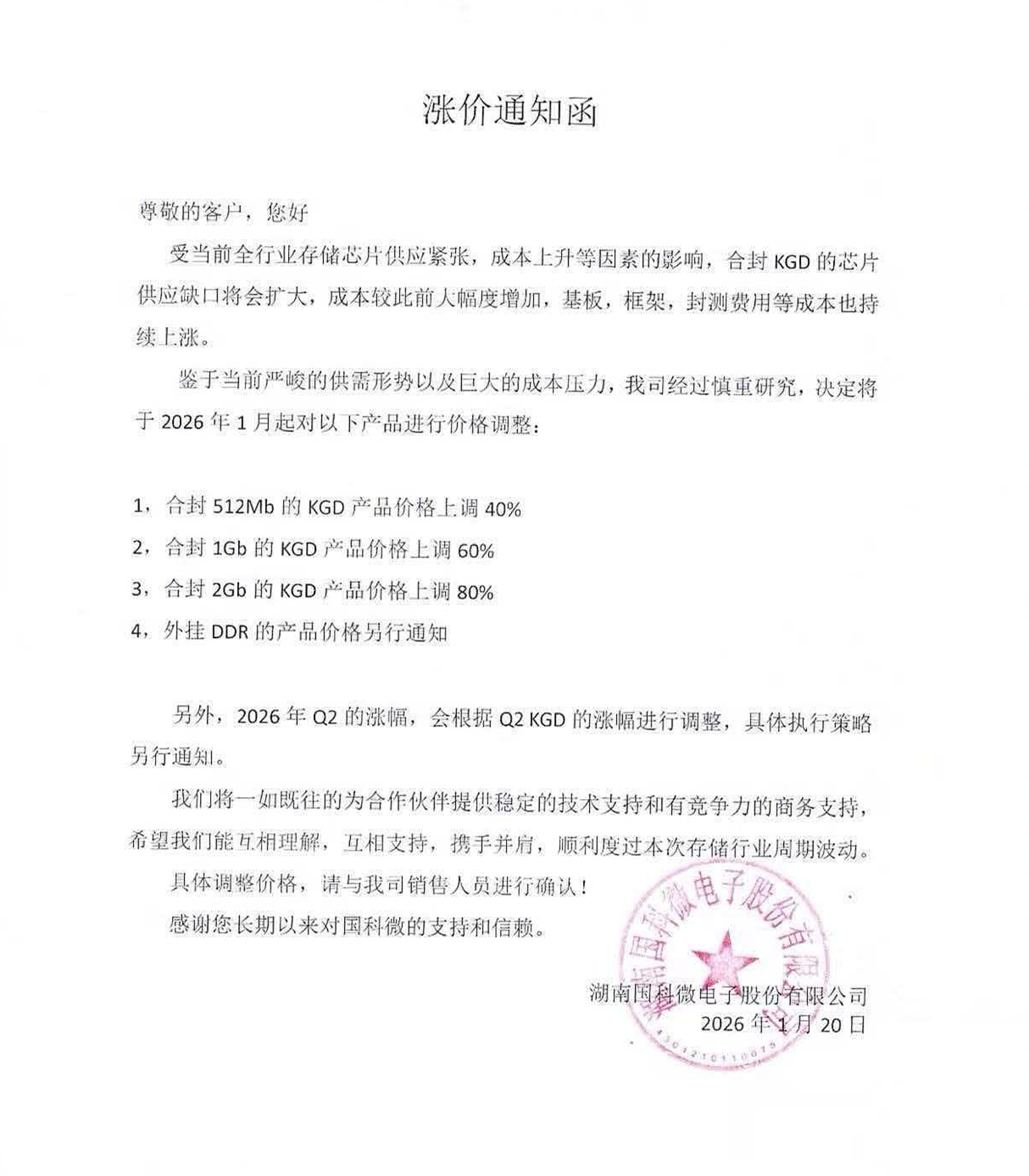

面对严峻的经营形势,涨价成为国科微缓解成本压力的必要举措。根据涨价通知函,此次调价覆盖多款核心产品。合封512Mb的KGD产品价格上调40%,合封1Gb的KGD产品上调60%,合封2Gb的KGD产品涨幅更是高达80%,外挂DDR的产品价格则另行通知。

国科微在通知中明确表示,涨价主要源于全行业存储芯片供应紧张、成本上升,以及基板、框架、封测费用等环节的持续涨价,供需形势的严峻性和巨大的成本压力,促使企业做出这一慎重决定。同时,公司还预告2026年第二季度的涨幅将根据当期KGD产品的价格波动进行调整。

值得注意的是,国科微的应对策略并非仅限于短期涨价,长期的业务布局调整更显其突围决心。早在2025年12月,公司便在投资者互动平台披露,已完成固态硬盘控制芯片与行业固态硬盘产品双业务引擎的商业布局。

这意味着国科微将不再局限于为存储芯片提供配套的存储控制器,而是直接涉足行业固态硬盘产品领域,有望在本轮存储超级周期中直接分享行业红利,摆脱此前仅作为配套厂商未能充分受益于存储芯片涨价潮的被动局面。

以下为涨价函全文:

打开APP阅读更多精彩内容

就在市场对其业绩表现产生担忧之际,国科微于1月20日向客户发出涨价通知函,宣布自2026年1月起对多款核心产品提价,最高涨幅达80%。

国科微此次业绩转盈为亏,是多重因素叠加的结果。作为一家深耕集成电路设计的企业,国科微近年来始终坚持技术驱动发展,2025年在端侧人工智能、汽车电子、智慧视觉、无线局域网等多个前沿领域持续加大研发投入,导致研发费用较上年同期大幅增长。与此同时,销售费用、管理费用、财务费用等期间费用的同步上升,进一步加重了企业的盈利压力。

此外,原材料采购价格上涨且供应紧缺的态势,叠加公司销售策略调整,使得部分产品销售额下滑,整体营业收入有所减少。更为关键的是,在金、铜等芯片制造和封装核心原材料价格大幅攀升,以及合封产品所需存储芯片自2025年下半年起持续涨价的背景下,国科微未能及时上调主要产品售价,直接导致产品毛利率走低,而多款研发中的新产品在报告期末才逐步量产,也未能及时形成利润支撑。

面对严峻的经营形势,涨价成为国科微缓解成本压力的必要举措。根据涨价通知函,此次调价覆盖多款核心产品。合封512Mb的KGD产品价格上调40%,合封1Gb的KGD产品上调60%,合封2Gb的KGD产品涨幅更是高达80%,外挂DDR的产品价格则另行通知。

国科微在通知中明确表示,涨价主要源于全行业存储芯片供应紧张、成本上升,以及基板、框架、封测费用等环节的持续涨价,供需形势的严峻性和巨大的成本压力,促使企业做出这一慎重决定。同时,公司还预告2026年第二季度的涨幅将根据当期KGD产品的价格波动进行调整。

值得注意的是,国科微的应对策略并非仅限于短期涨价,长期的业务布局调整更显其突围决心。早在2025年12月,公司便在投资者互动平台披露,已完成固态硬盘控制芯片与行业固态硬盘产品双业务引擎的商业布局。

这意味着国科微将不再局限于为存储芯片提供配套的存储控制器,而是直接涉足行业固态硬盘产品领域,有望在本轮存储超级周期中直接分享行业红利,摆脱此前仅作为配套厂商未能充分受益于存储芯片涨价潮的被动局面。

以下为涨价函全文:

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 国科微

-

别再谈国巨了,华新科已经在涨涨涨价了!2017-06-21 4030

-

国巨再涨价:芯片电阻下月大涨80%2020-02-25 3536

-

小米手机站出来了-华为被禁 高通、联发科一起涨价?精选资料分享2021-07-29 3703

-

电阻涨价80% 国巨电子回应市场供需决定2020-06-17 3500

-

多家芯企宣布涨价,最高涨幅达20%2024-05-06 1151

全部0条评论

快来发表一下你的评论吧 !