企业存储系统市场的厂商结果

描述

根据IDC全球企业存储系统季度追踪报告显示,2018年第二季度(2Q18)全球企业存储系统市场的厂商收入同比增长21.3%,达到132亿美元,总出货容量同比增长70.7%,达到111.8EB。

该季度,直接面向超大规模数据中心销售的原始设计制造商(ODM)收入同比增长31.7%,达到33亿美元,占到了企业存储总投资额的25.1%。服务器存储的销售额同比增长24.9%,达到38亿美元,占到企业存储总投资额的28.5%。该季度外部存储系统市场收入超过61亿美元,同比增长14.4%。

IDC基础设施平台和技术研究经理Sebastian Lagana说:“2018年第二季度实现强劲的增长,主要是由于持续的基础设施更新周期、对下一代工作负载的投资、以及公有云服务和数据驱动项目的扩展推动的。不断发展的数据经济是当前市场增长的重要组成部分,各种规模的企业都在投资能够以具有成本效益地获取、处理和分发大量数据,同时又不会给企业带来新风险的平台。”

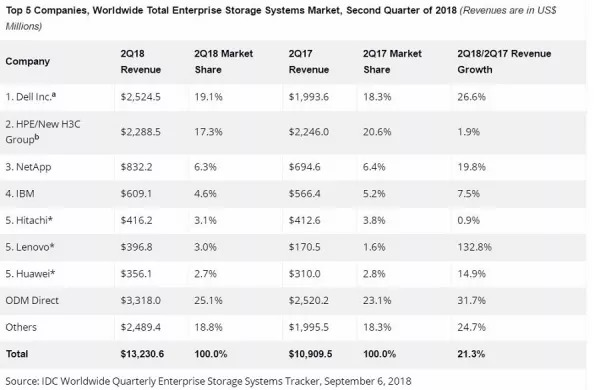

企业存储系统市场的厂商结果

该季度戴尔是最大的企业存储系统提供商,占到了全球企业存储系统总收入的19.1%,比2017年第二季度增长26.6%。HPE/新华三集团是第二大供应商,收入占比17.3%,同比增长1.9%。NetApp是第三大供应商,收入占比6.3%,同比增长19.8%。IBM排名第四,收入占比4.6%,同比增长7.5%。日立、联想和华为并列第五,份额分别为3.1%、3.0%和2.7%。作为一个整体,直接面向超大规模数据中心客户销售的ODM厂商的存储系统该季度占全球支出的25.1%,同比增长31.7%。

注释:

a - 戴尔代表着戴尔与EMC的合并收入。

b - 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

* - 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

2018年第二季度外部企业存储系统厂商结果

该季度戴尔是最大的外部企业存储系统供应商,占全球收入的29.2%,NetApp以13.5%的收入份额排名第二,HPE/新华三排名第三,收入份额为10.6%,IBM和日立分别以9.4%和6.6%的市场份额位列第四和第五。

注释:

a - 戴尔代表着戴尔与EMC的合并收入。

b - 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

闪存存储系统亮点

该季度全闪存阵列(AFA)市场的收入超过20亿美元,同比增长41.7%。混合闪存阵列(HFA)市场收入略低于26亿美元,比2017年第二季度增长20.8%。

-

SAS走进企业级存储应用2009-11-13 5022

-

网络存储系统可生存性量化评估2010-04-24 2316

-

存储系统的层次结构2021-07-29 2227

-

基于EVMS的带外虚拟存储系统结构2011-05-18 1046

-

SanDisk收购SSD厂商SMART存储系统2013-07-03 1512

-

公有云存储系统性能评测方法研究2017-12-03 1104

-

2018年第一季度全球企业存储系统厂商收入同比猛增34.4%,高达130亿美元2018-09-29 920

-

2019年第一季度全球企业存储系统市场收入下滑0.6%2019-06-11 4098

-

美国硬盘厂商西部数据已决定退出存储系统业务2019-11-28 3185

-

闪存存储系统市场同比下滑11.5%2020-07-02 3060

-

ID发布全球2020年Q3企业存储系统季度季度追踪报告2021-01-27 2360

-

企业外部OEM存储系统2021-03-22 3252

-

深入分析企业存储系统的架构、功能和技术特点2023-08-14 1743

-

兆芯携手智云创新推出高性能NVMe企业级存储系统2024-04-12 1605

-

emc企业级存储系统的特点2024-11-01 2000

全部0条评论

快来发表一下你的评论吧 !