刘强东事后首发声依然难挡京东增长乏力现状

科技金融

描述

京东自从上市之后就一直备受质疑,而持续的亏损更是被认为是京东的命门。不过,从2016年第二季度开始,京东终于开始“盈利”了。并且,截止到2018年第三季度,京东已经实现了连续十个季度盈利。但是性侵事件却是一个败笔,京东刘强东在“明州事件”后,京东创始人刘强东在三季报财报会上首度发声,谈及个人和团队的角色分工。管理层成员则对事件本身、新增业务线以及物流资产重组等问题做出回应。

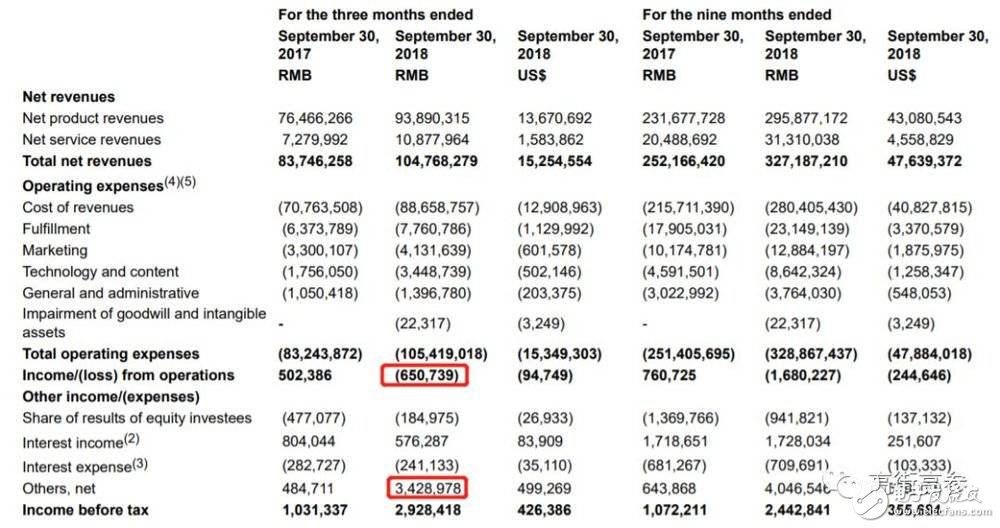

北京时间11月19日晚,京东(NASDAQ:JD)发布截至9月30日的2018财年第三季度财报,实现净营收1048亿元人民币(约153亿美元),同比增长25.1%,略低于雅虎财经上22位分析师的平均预期;净利润为30亿元人民币(约4亿美元),去年同期为10亿元人民币,同比增长200%。非美国通用会计准则(non-GAAP)下,第三季度归属于普通股东的净利润为12亿元人民币,比去年同期的22亿元人民币减少45.5%。

京东数字科技新架构

在11月20日举办的2018京东数字科技全球探索者大会上,京东金融CEO陈生强首度公布升级后的新架构,除了京东金融外,还有京东城市、京东农牧、京东钼媒、京东少东家等。

“京东金融仍是京东数字科技最核心的业务”,据陈生强介绍,京东金融包括to C和toB两块业务,前者有消费金融、财富管理、保险、支付、众筹等,后者主要为企业金融和金融科技。

此前,陈生强在内部讲话中就更名等话题表态称,并非放弃金融业务,而是公司业务范围早已超出金融行业本身,所以需要一个新定位和品牌来诠释公司变化。“京东数字科技未来将成为母公司,京东金融仍会是京东数字科技旗下的子集团和子品牌。”

京东增幅略显乏力

根据京东发布的财报数据显示,三季度京东的净收入再一次超过千亿元,同比去年增加25.1%,环比降低14.3%。考虑到二季度有618购物节的加成,三季度营收的下滑符合京东以往的规律。

同时,第三季度,京东集团GMV达到3948亿元,同比增长30%,增幅和二季度以及一季度几乎保持持平。数据显示,京东二季度GMV为4374亿元,同比增长30.5%;一季度GMV为3302亿元,同比增速则为30.4%。而作为京东集团核心业务的京东商城经营利润率达到2.2%,与历史单季最高盈利水平基本持平。相比较下,京东第二季度经营利润率达到了1.1%。

不过,即便是京东在营收以及GMV方面有着不错的表现和增长,但是结合前几个季度的数据来看,仍旧能看出其增长上的乏力。除了GMV数字上的增长持平外,根据TechWeb整理的数据显示,京东2017年二季度的营收增幅为43.6%,之后三季度跌破40%,今年二季度更下降到31.2%,到了三季度更是下跌到30%以下,仅为25.1%。

与此同时,京东在技术研发上的投入依旧是大手笔,保持着高速增长的趋势。而服务收入的大幅度增长,也成为本季度的亮点之一。不过,由于部分收益没有达到分析师的预期,加上外界环境的影响,发布财报后,京东的股价迎来了较大幅度的下跌。

截至美股11月19日收盘,京东股价报收于21.11美元,跌幅达8.42%,目前总市值为305.31亿美元。值得注意的是,上一季度京东发布财报后,股价也是下跌,但跌幅仅为1.21%,并没有这一次如此大幅度的下滑。此外,由于“明尼苏达事件”加上其它方面的影响,京东的总市值相对于上一次财报发布后已经蒸发了超100亿美金。

并且,京东三季度的营收并没有达到分析师的预期。华尔街22位分析师平均预期,京东第三季度净收入为153.1亿美元。财报显示,京东第三季度净收入为153亿美元,略低于分析师预期。另外,截至2018年9月30日,京东过去12个月的活跃用户数为3.05亿,环比下跌2.8%。

昨天,美股开盘前,京东的股价一度上涨近4%。但是,由于营收不及分析师预期,加上增速的放缓,导致京东股价盘价涨幅收窄,随后转跌,一度跌近6%。

京东活跃用户减少860万

一个“多事之秋”之后,京东三季度业绩表现更加引人关注。

从明大性侵事件开始,刘强东基本没有公开露面,这使投资者对京东信心大减。因刘强东没能出席互联网大会,京东当日股价就下跌超7%,过去的三个月,京东市值缩水30%。

明大事件事发9月,因此京东三季度业绩也会受到一些影响。京东第三季度营业总收入1047.7亿元,同比上涨25%,但为近年来首次同比增速低于30%,更为明显的是,京东活跃用户在上市后首次出现环比下滑,减少860万人。

营收持续下滑,活跃用户数量大减

现在宏观经济不太好,从本月初阿里2019财年二季度财报情况来看,电商的告诉增长基本可以宣告结束了。截至9月底这一季度,天猫的实物GMV增幅进一步降至30%,预计整体(天猫+淘宝)GMV增速会更低,而阿里营收的高增速主要靠高货币化率维持。

同样面临大环境的影响,以服务中国中产阶层为目标的京东,用户增长出现了停滞。

截至2018年9月30日,京东过去12个月的活跃用户数为3.052亿,去年同期年度活跃用户数为2.663亿,仅同比增长14.6%。而且,与二季度相比,京东活跃用户数量环比减少860万,这意味着,今年京东三季度的活跃用户数量,比去年三季度少了860万。

从GMV的情况看,第三季度,京东GMV同比快速增长30.5%,达到3948亿元。其中,第三方平台GMV同比增长40%,相比自营业务,第三方服务给京东保持GMV增速贡献了更多力量。

分开来看,确实是自营业务的增速拉了后腿,今年前三个季度,京东自营的增速持续放缓,GMV增速的动力开始往平台服务转移。

靠着第三方服务,京东GMV增速跑平了阿里,但如果比较营收水平,京东就比较难看,因为相比阿里,京东更多收入还是赚商品低买高卖的差价。

三季度,京东营收1047.7亿元,同比增长25.1%。整体来看,京东营收的增速进一步放缓,且为近3年的最低增速。

调整产品规划带来高毛利

相比前三个季度,京东的毛利率有明显的提升。对京东而言,这是一个值得一提的好现象。

京东毛利率上升主要应该有两方面原因:第三方业务和自营产品组合。

虎嗅研究总监Eastland根据京东2014年Q2以前的数据推测,其自营业务毛利润率为8.5%。因此京东整体毛利率的提高是由于第三方业务的大幅增长,三季度京东服务收入为108.8亿元,同比增长49.4%。

不过京东的自营业务仍是营收大头,三季度京东自营业务收入为938.9亿元,同比增长22.8%。而京东的自营业务,或者说京东的盈利能力,很大程度上取决于京东能否从供应商那儿获得更优惠条件来提高毛利率的能力。

一直以来,京东都试图在高毛利的时尚领域分一杯羹,第三季度,京东引入了欧舒丹,、浩仕九九和赫妍等美妆品牌,菲拉格慕和Furla等时尚品牌,还有John Galliano、Buccellati、上下等奢侈品品牌入驻了京东旗下奢侈品平台TOPLIFE。

此外还有自有品牌京造,以及京东拼购,从工厂直供也能提升毛利率。对于京东而言,从产品组合着手引入高毛利产品是改变自营业务盈利难的核心办法。

30亿净利润从何而来

2018年三季度京东持续经营业务经营亏损为6.507亿元,去年同期为5.024亿元。当然,若按照非美国通用会计准则下(Non-GAAP),2018年第三季度京东经营利润为6.383亿元人民币2018年第三季度京东商城的经营利润率为2.2%,去年同期为2.3%。

这份成绩并没能让投资人感到满意,三季度公布后,京东盘前跌破23美元,跌幅超4%。

跟之前一样,投资收益又“美化”了京东财报,三季度,来自“其他”的收益为34.3亿元。9月21日,京东投资的英国奢侈品电商Farfetch登陆纽交所,而多出来的34.3亿就是Farfetch股票的公允价值变动所致。

京东仍没到赚钱的时候。虽然毛利率提升,但相应整体费用占比也有所提升,尤其是研发费用和履约费用。在电商走向线下和新零售技术竞赛的背景下,京东费用保持高位的可能性更大。

整体上,京东面临着活跃用户下降的困境,对此,京东的应对之策是继续聚焦中产,引入高端品牌,也能通过高客单保持GMV增速,也提高毛利率。

据悉,在人工智能领域,京东推出了开放人工智能平台NeuHub,提供包括自然语言处理、语音识别、计算机视觉和机器学习等人工智能服务。在智能物流的硬件设施上,京东X事业部自主研发的无人机、无人车、无人仓等构成了京东无人科技矩阵。

今年是京东的投资年,也是转型年,不再是传统的零售商,更加注重合作以及服务,尤其是与沃尔玛、家乐福等传统商超的合作,让京东的线下渠道和服务更加完善。只是,三个月的时间,京东市值跌去上百亿美金,如何去进一步提升股价,提升投资者的信心,也是京东需要着手去做的。在财报出炉之前,很多投资者最感兴趣的不是京东的业绩,而是深陷丑闻的刘强东是否会出席此次财报电话会,以及将会如何回应资本市场对他对京东业务以及声誉带来的负面影响。

-

京东官宣:刘强东AI数字人即将开启直播2024-04-16 1645

-

刘强东转让所持京东产发股份2022-11-03 4905

-

刘强东卸任京东集团CEO 徐雷接任2022-04-07 1916

-

刘强东卸任京东旗下多家公司高管职务2020-06-15 3389

-

京东数科股比变更 刘强东降为第二大股东2018-12-18 643

-

京东配送机器人已经在全国20余个城市实现落地2018-11-23 1127

-

刘强东最新新闻:京东刘强东已经回国 京东网约车要来了2018-09-04 4772

-

刘强东辟谣“京东开除8万人” 马云谈AI与就业2018-05-16 2148

-

刘强东解读京东AI战略:无人仓无人配送都在布局2018-03-20 1865

-

刘强东一面加速京东金融重组 一面保障京东快递2017-03-06 1701

全部0条评论

快来发表一下你的评论吧 !