5G全面布网将近,光器件与光模块如何在5G中获得相关的投资机会?

移动通信

描述

一、5G产业投资图谱

目前正处于5G全面布网的前夕,根据最新消息,近期将在韩国召开3GPP会议,由三星公司主持,会议上将确定5G的SA(独立组网)标准,这意味着完整的5G组网方案标准第一版将发布,5G将进入一个新的节点。

从5G的投资时钟我们可以看出,光模块部分将在5G建设初期启动,下面来和大家重点分享一下光器件与光模块的一些基本情况,看一下如何在5G盛宴中获得相关板块的投资机会。

二、光器件与光模块科普

光电技术可以应用于很多的领域,包括光伏发电、半导体照明、光电显示、光通信等,我们可以看到很多的“xx光电”的上市公司,但并不都是通信领域的企业。

光器件是光电技术在通信领域重要的应用产品,光器件在电信网络、数据中心网络中有不同的细化分类,例如光放大器、光纤连接器、光模块、光电检测器等,都属于光器件。而今天要讲的光模块,将是其中非常重要、市场非常广阔的一类。

光模块的上游是芯片和原材料的供应商,光模块厂商使用上游的芯片和原材料完成各种光模块的封装,然后交给华为、中兴、烽火等系统设备商,最终应用到电信运营商或数据中心的网络中。

发送端的光模块借助半导体激光器实现电信号到光信号的转换,通过光放大器(光中继器)放大信号、延长传输距离,最终在接收端通过半导体探测器实现光信号到电信号的转换。

根据ICCSZ统计,2016年全球光器件(含模块)市场规模约为90亿美元,到2020年将达到137亿美元,年复合增速为11.1%。这个增速看似平常,但其实对于其中的龙头企业,借助产能、效率、管理等获得成本优势,将获得远远大于平均增速的收益率。因此从市场看,是可以大有所为的。

从上图的金字塔我们可以看出,中国企业在上游的芯片领域,只有不到1%的市场份额,而在中游的光模块领域有接近20%的份额,到下游设备商可以有一半左右的全球份额。

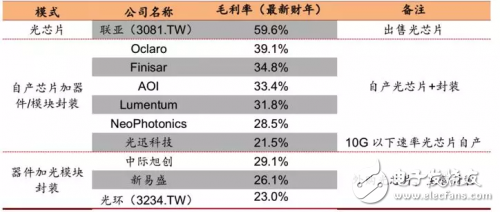

但是我们看到在光器件/光模块中,主要的成本(或者说利润)集中在上游的光芯片中,尤其是高端器件中,光芯片能够占到70%的成本(利润),中游的光模块厂商很大一部分都是在为上游厂商打工。

从上边这个表格,我们能更清晰的看出利润的分布,自上而下是芯片厂商、芯片+封装厂商、封装厂商,整体看毛利率是逐步下降的。

而世界上主要的光芯片厂商都集中在美国和日本,尤其是美国。而华为、中兴每年从Finisar、Oclaro、Lumentum、Acacia等美国企业进口的光芯片合同额都在逐年上升。这就不难理解,为什么美国对中兴实施禁令后,中兴通讯直接进入休克状态,部分产线进入停工的状态。

三、市场的驱动力来自哪里?

任何市场增长都有其驱动力,那么光器件、光模块的未来增长,驱动力主要来自哪里呢?目前来看,大致有三个,让我们逐一来看。

先说第一个驱动力,也是最原始的驱动力——IP流量的持续高速增长。

随着各类互联网应用和云计算的高速发展,根据Cisco的预测,未来3-5年,全球的IP流量将保持不低于24%的复合增长率,尤其是亚太和中东、非洲地区,增长速度更高。

IP流量的增长势必会推动传输承载设备的扩容,而作为其中重要的收发器件,光模块必然会直接受益。

-

从“工业互联网”到5G光模块市场和技术2019-03-22 4161

-

什么是5G天线及射频?2019-09-17 10438

-

5G时代来临,光模块如何顺应发展?2019-11-07 2516

-

5G商用,中回传光模块不可或缺2019-12-12 2177

-

迎5G,国内光模块厂商大盘点2020-03-05 4922

-

5G建设光模块市场规模预测2020-03-24 2558

-

5G袭来,助力光模块市场重返巅峰2020-04-02 2122

-

运营商引领5G建设,光模块市场价量齐升2020-05-09 2261

-

5G前传光模块解决方案对比2020-07-11 2711

-

5G前传光模块全面解析2020-11-06 4510

-

5G技术中的无源光器件(二)2020-11-24 1868

-

5G技术中的无源光器件(三)2020-12-14 2588

-

推荐收藏:25G光互连——5G前传篇2021-07-08 2894

-

5G 器件的设计与开发: 5G 性能范围2022-04-10 11985

-

华工科技5G光模块订单实现交付2020-03-11 4487

全部0条评论

快来发表一下你的评论吧 !