DRAM实现市场最大增长,无线连接等技术大有可为

电子说

描述

2018年McClean报告的年中更新中,IC Insights更新了WSTS定义的33个主要IC产品类别中每个类别的销售增长预测(图1)。IC Insights现在预计七个产品类别将超过今年整个IC市场预期的16%增长率。预计DRAM市场将连续第二年超过所有IC产品市场,增长39%。

总体而言,预计13种产品类别将实现两位数的增长,预计今年将有28种IC产品类别实现正增长,略低于2017年的29个细分市场。

DRAM继续成为最大的增长

ICinsights的数据显示,DRAM的平均销售价格上涨继续推动DRAM市场在今年上半年和8月份上涨。然而,IC Insights认为DRAM平均售价(以及随后的市场增长)处于或接近其峰值,因为计划产能升级和扩张的DRAM资本支出大幅上升可能会阻止2019年开始的急剧增长。

外电报导,高盛分析师加入了大摩看空记忆体的行列,将美光(Micron Technology Inc.)的投资评等从「买进」调降至「中立」,理由是DRAM、NAND型快闪记忆体的基本面愈来愈疲弱。美光股价周三收跌1.86美元至41.74美元,距今年高点已跌3成。

高盛警告记忆体需求恐如「滚雪球般」下滑,周三美国记忆体类股应声续跌,冲击费城半导体指数收低。

不过,全球DRAM龙头三星电子高层透露,明年DRAM需求仍会持续强势,似乎对后市看法并不悲观。

DRAM价格持续走强数季后,近期价格松动,现货价走软,市场预测,第4季价格将会下跌。

市调机构TrendForce先前指出,8月PC DRAM合约价仅以持平开出,第四季反转向下态势底定,明年将转为跌势。

DRAM价格已连涨九季,是历来产业最长的多头,三星、SK海力士及美光等三大厂动态预计成为未来市况关键。

目前DRAM产业进入买卖双方拔河阶段,至于价格动向,预计将端视三星、SK海力士和美光三大厂的增建态度,目前三家都提出增产计画,实际执行进度则视市场调整,对市场冲击有待观察。

汽车专用逻辑芯片紧随其后

排名第二的是汽车专用逻辑市场,其增长率为29%,现在新车上使用的车载电子系统数量不断增加。备用摄像头,盲点(车道偏离)探测器和其他“智能”系统被强制要求或正在被加入到所有新车辆中。据预计,每辆新车使用的半导体产品将在2018年增长到超过540美元。

近二三十年来,随着电子信息技术的快速发展和汽车制造业的不断变革,汽车电子技术的应用和创新极大地推动了汽车工业的进步与发展,对提高汽车的动力性、经济性、安全性,改善汽车行驶稳定性、舒适性,降低汽车排放污染、燃料消耗起到了非常关键的作用,同时也使汽车具备了娱乐、办公和通信等丰富功能。

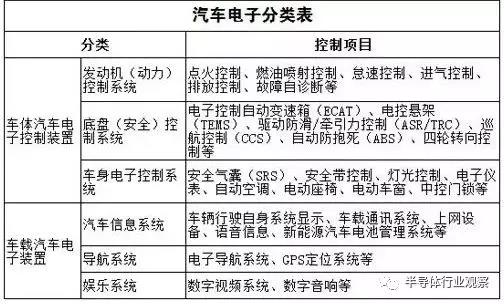

现代汽车电子集电子技术、汽车技术、信息技术、计算机技术和网络技术等于一体,包括基础技术层、电控系统层和人车环境交互层三个层面,经历了分立电子元器件控制、部件独立控制及智能化、网络化集成控制应用三个发展阶段。目前汽车电子产品可以分为电子控制系统和车载电子装置两大类,其中电子控制系统性能直接决定着汽车整车的性能。

汽车电子分类表

随着汽车电子技术的发展,越来越多的ECU控制单元被应用在汽车中,网络总线系统作为汽车控制网络平台,所有的ECU控制单元和车载电器都将逐步搭载到汽车网络平台上,以达到数据信息共享、实现全车智能化控制。在汽车朝着综合集成控制发展的趋势下,车载网络总线系统作为汽车全车控制网络及通信平台,对汽车全车通信、智能化控制及提升整车性能、安全性、操控性愈加至关重要。

汽车电子整车成本占比

随着自动驾驶技术的不断发展和新能源汽车的快速增长,汽车产业必将在智能化、电子化、联网方向掀起又一轮技术变革并进一步提高汽车电子成本占比。根据中投顾问产业研究中心的预计, 2020 年汽车电子系统的成本占整车比重将达到 50%。同时,新能源车行业快速发展也极大提高汽车电子系统成本占比。根据 IHS 统计,特斯拉 Model S 2013 款中控屏系统成本已达到 800 美元以上。我们认为在量、价双重作用下,汽车电子行业快速发展近在咫尺。

无线连接等技术大有可为

随着全球越来越依赖互联网并且对无线连接的需求持续增长,预计2018年无线通信应用专用模拟将增长23%。同样,使用互联网对医疗/健康电子系统连接的需求将有助于2018年工业/其他特定应用模拟市场的整体IC市场增长。

在显示今年IC市场总体增长优于其中的七个类别中,预计三个类别在美元数量方面是所有IC产品类别中最大的。DRAM(销售额为1016亿美元的第一名),NAND闪存(第二名,拥有626亿美元),计算机和外围设备 - 特殊用途逻辑(#4,拥有276亿美元)证明大市场仍可实现特殊的百分比增长。

本文来源:半导体行业观察

-

无线连接技术对远程医疗的影响2019-06-03 2389

-

2.4G无线连接和蓝牙的区别是什么2020-11-27 6385

-

无线物联网智慧应用,WiFi模块无线技术,智能设备无线连接通信2021-08-11 1899

-

模块化UPS大有可为2009-07-06 852

-

角逐消费市场 MEMS传感器大有可为2013-08-08 2193

-

汽车电子控制系统大有可为2017-02-08 858

-

无线连接技术模拟加速,推动医疗电子发展2018-06-25 1363

-

中国在可弯曲柔性屏领域将大有可为2019-08-11 1627

-

微内核是大势所趋,国产系统必将大有可为2019-08-21 5949

-

VR技术应用于医疗、教育等行业任重道远将大有可为2020-08-26 931

-

各种无线连接技术有什么不同?2021-04-12 3019

-

全球无刷电机行业发展现状 行业大有可为2022-07-12 4705

-

摄像机poe供电,PoE供电技术的大有可为2022-08-02 5801

-

助推汽车零配件行业高质量发展,机器视觉大有可为2022-08-17 2294

-

氢能源车加速放量,AEM制氢大有可为!2024-08-27 1308

全部0条评论

快来发表一下你的评论吧 !