探讨两岸半导体产业的现状及发展趋势

电子说

描述

例如说,中国大陆的IC设计公司会向***晶圆厂投片、大陆晶圆厂也会委托***封测业者进行IC封装测试业务;另一方面,***芯片业者为了在地供货的考虑,一些低阶的产品也是会向对岸本土厂商投产的。 在这种情况下,整个供应链环环相扣,虽未达唇齿相依,但关系已越来越密切。

「比一比」的重点只是把两岸半导体产业摊开来检视,以达知己知彼的目的。 其实,就客观的数据显示,两岸的晶圆代工及封测产业的产值与产能已有逾7成的全球市占率,然而,就IC设计的部分,两岸IC设计公司的产值还不到美国厂商的一半,这才是比较值得思考的议题。

中国大陆IC设计业者迅速窜起 2017年产值已超越***地区

虽然IC Insights 于2018年3月发布的市场调查数据显示,***IC设计业的市占于2017年仍稳居全球第二,但毫无疑问的,中国业者在IC设计产业中所扮演的角色已越来越重要;另一方面, 工研院IEK及集邦科技(TrendForce)的调研则显示大陆IC设计业者2017年的产值已超越***业者,显示***IC设计业虽然在销售额部分全球排名第二,但产值已退居第三位。

IC Insights于今年3月份发布的McClean报告中指出,自2010年起,中国IC设计业者的市占率不断攀升,从2010年5%的全球市占率快速攀升至2017年的11% (图1)。 此外,在2009年的时候,在全球前50大的无晶圆厂IC设计公司中,中国业者只有海思半导体一家上榜,但到了2017年,中国业者已占了10席,包括海思半导体、紫光展锐、中兴微电子、华大半导体、南瑞智芯微电子、锐迪科(RDA) 、ISSI (硅成)、瑞芯微(Rockchip)、全志(All winner)、及澜起科技(Montage)。

图1. 2017年无晶圆厂IC设计公司以总部所在地计算之销售额占比(全球总销售额为1,014亿美元) (数据源:IC Insights,2018年3月)

IC Insights的报告同时指出,全球无晶圆厂IC设计业的销售额占全球IC销售额的比例也从2007年18%攀升至2017年的27%。 如果以地区来分,美国厂商占比仍是遥遥领先,达53%。 然而,自星加坡公司安华高科技 (Avago) 于2016年完成收购美商Broadcom(博通)之后,美国IC设计业者之全球市占率即从2010年69%掉至53%。 不过,博通一直强调其在美国及新加坡有共同总部,再加上2018年为了收购Qualcomm (高通) ,已完成迁册至美国,因此,如果把博通视为美国IC设计业者,则美国IC设计业者于2017年之全球市占率仍为69%(图1)。

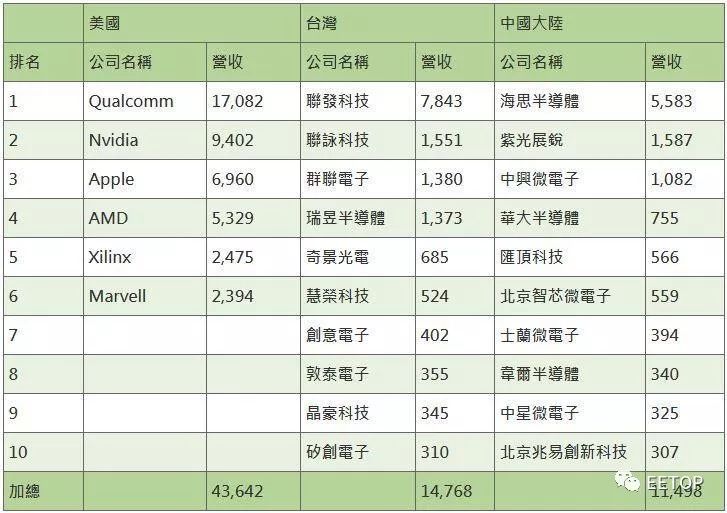

为了方便观察台、美、中三地IC设计业的近况,笔者特别将不同市场调研机构的统计数据整理成同一份表格 (表1)。 要注意的是,就中国业者的部分,采用的是集邦科技的统计数据,与前述IC Insights的统计结果不尽相同,像IC Insights把ISSI (硅成) 归类为中国大陆业者,但集邦科技之统计则将之排除在外。

表1. 2017 年***、美国及大陆之无晶圆厂IC设计公司排名及营收(单位:百万美元) (数据源:(1)中国大陆部分:集邦科技TrendForce,2017/11 (中国大陆无晶圆厂IC设计公司排名及营收) ;(2) ***部分:各公司年报、工研院IEK、智能电子产业计划推动办公室整理 (2018/07);(3) 美国部分:各公司年报、工研院IEK、智能电子产业计划推动办公室整理 (2018/07); 李淑莲制表。 注:***部分数据原标示营收为新台币、中国大陆部分之标示为人民币,为方便比较,笔者统一转换为美元,汇率为TaiwanRate.org于2018年9月17日之在线汇率。 )

-

工业电机行业现状及未来发展趋势分析2025-03-31 529

-

无线传感器网络的研究现状及发展趋势2012-08-15 4609

-

新兴的半导体技术发展趋势2019-07-24 3119

-

半导体芯片产业的发展趋势2021-02-04 12851

-

探讨智能视频分析技术的应用现状与发展趋势2021-06-03 3431

-

广播电视发展现状及趋势2021-07-21 2366

-

云计算产业发展现状及趋势2021-07-27 5325

-

恒兴隆机电:深圳电主轴行业市场现状及发展趋势是什么?2021-12-24 1853

-

国外半导体设备现状与发展趋势2009-04-07 1144

-

回顾海峡两岸半导体产业合作发展的介绍和说明2019-10-18 2131

-

海峡两岸半导体专家为半导体产业开拓新思路与新方法2020-10-27 2372

-

半导体产业发展现状及未来趋势分析2020-12-21 14680

-

张波教授论述功率半导体的现状及发展趋势2021-12-01 7368

-

全球与中国半导体熔断器市场现状及未来发展趋势.zip2023-01-13 1041

-

台湾限制半导体技术外流破坏两岸产业链2024-01-18 2385

全部0条评论

快来发表一下你的评论吧 !