CATL的行业优势渐消 还能一家独大多久?

描述

“净利润下降49.70%,股票跌跌不停……”一份半年财报,将CATL再度推上了风口浪尖。

尽管CATL已经表示净利下滑是由去年同期转让普莱德的收益影响,但业内还是刮起了一阵质疑CATL行业地位的风气。

毕竟这家2011年才创办的企业发展历程太过“传奇”。短短7年,CATL远远甩开一众老牌电池企业,占据着中国动力电池市场的近半壁江山,根据中汽研数据,2018年上半年CATL以6.5GWh的装机量,将市场占有率升至42%。“一家独大”,成了所有人对CATL的评价。

然而“一家独大”的局面是很难持久的,当前紧张的原材料供应、短缺的产能都是制约CATL进一步快速扩张的因素,而日韩系、欧洲系的电池企业、以及比亚迪等国内飞速发展的电池厂都存在分食CATL的市场空间的可能。

这也难怪业内调侃CATL“身在巅峰,俯瞰悬崖”。但有些媒体拿“2011年才成立”来作为CATL根基浅薄的论据就很片面了,事实上,CATL并不是一蹴而就的,它也是厚积薄发,经过长时间的技术积累才一飞冲天。谈及CATL的技术积累,一个绕不过去的点就是ATL。

历史不过7年的CATL 技术师承何方?

ATL又是何方神圣?还没有上市的ATL很低调,低调到很多人都不知道CATL还有一家“兄弟公司”ATL,但低调并不等于平庸,这家由中国人创办、中国人实际控制,却由日资(TDK)控股的公司,早在2012年就已经是聚合物锂离子电池这个细分领域的全球第一,直到现在依然占据着全球50%的市场份额,强如锂电池产业化鼻祖的索尼也不得不出售旗下锂电业务。

盖世汽车了解到,新能源科技有限公司(ATL)于 1999年由曾毓群、梁少康和陈棠华在香港成立,并在2005年被日本TDK以1亿美元收购了ATL100%的股权,但实际控制权至今都是中国人。ATL一直专注于聚合物电池,在获得美国Bellcore聚合物电池专利授权的十几家企业中,只有ATL和Samsung SDI吃透了Bellcore的工艺,并做到了青出于蓝。而凭借出色的聚合物电池技术,ATL于2007年成为i-Phone四大电芯供应商之一,开始了颇具“传奇”色彩的旅途。

2008年,ATL管理层决定在内部正式成立动力电池团队,推动这个决策的正是ATL创始人曾毓群以及时任ATL研发副总的黄世霖(现任宁德时代CEO、副董事长)。2011年,新能源客车市场规模已经初现端倪,由于国家法规限制,外商独资企业无法生产动力电池,而ATL是100%的外资企业,不可能生产动力电池,于是曾毓群与黄世霖决定再进一步,将动力电池团队从ATL完全独立出去,成立一家新的公司。

在这样的背景下,2011 年12 月16 日,宁德时代新能源科技有限公司(2015年更名为宁德时代新能源科技股份有限公司)在福建宁德正式成立。可以说,CATL在创始之初就是锂电行业的焦点,其技术水平、研发团队及生产工艺早已得到了包括i-Phone在内的国际企业的认可。

2012年,刚刚成立的CATL就凭借过硬的产品品质和开发实力成功地切入到宝马供应链,传言宝马当时给宁德时代的技术要求多达800页,对于在车载动力电池领域相对薄弱的CATL来说,这既是挑战又是机会。最终,CALT接住了挑战,也在与宝马合作的过程中充分吸收宝马在动力电池PACK领域的技术,逐渐羽翼丰满起来。

后面的故事,大家就比较熟知了,宝马既是CATL的技术支持,又是CATL最耀眼的宣传,直至2017年宁德时代以11.84GWh的出货量超过松下,位列全球第一。而CATL走向辉煌的同时,ATL渐渐退出了动力电池业务,专注于手机、电脑等数码类锂电池。

CATL / ATL这两家同宗同源的电池企业,一个在车载动力电池领域举重若轻,一个在3C数码锂电领域独领风骚。唯一不同的是,CATL是一家完完全全的中国公司,而ATL暂时还是一家外资控股,国人掌控的企业,这也让不少人有点遗憾。

“天时、地利、人和”渐退

因此,年仅7年的CATL并非外界传闻的那样根基浅薄,其技术底蕴同样深厚。同时,也正是由于扎实的技术工艺,CATL才在天时、地利、人和的机缘巧合之下,饮下了中国动力电池领域的头啖汤,一跃成为行业巨头。

所谓“天时”,是指CATL创建于2011年年底,此时,国际上刚刚熄灭了一波全球电动化热潮,唯有中国是一个例外,在政策的驱动下,中国以新能源客车为突破口,拉开了动力电池产业井喷式的发展序幕,中国成为全球最大的动力电池市场。

所谓“地利”,是指2016年5月,工信部在出台了《新能源汽车生产企业及产品准入管理规则》,将三星SDI、LG化学、SKI、松下等技术领先的国际电池企业拒之门外,偌大的中国动力电池蛋糕只能由中国企业去争抢。

所谓“人和”,是指彼时在中国电池企业中,唯有比亚迪的电池工艺能与CATL抗衡,但比亚迪电池只满足内需,而国内其他的电池企业水平实在乏善可陈。笔者走访了大量新能源整车企业,得到的回复惊人的一致,在2016年,性能、质量、产能均满足车企需求的电池唯有CATL一家。

回头来看,CATL能有今日的成就,除了过人的技术水平以外,以上三点缺一不可。值得一提的是,随着产业的发展,曾经的“天时、地利、人和”已经不复存在了。

虽然中国还是最大的新能源市场,但已经熄灭的全球电动化浪潮又重新燃烧起来,最直观的现象就是欧洲锂电产业的复兴;而随着国家政策的放开,日韩电池企业也卷土重来;最重要的是,技术不亚CATL的比亚迪选择了开放,国内其他电池企业的技术水平也飞速提升,CATL技术光环不在。

此外,供应链的短缺和产能的不足也是制约CATL进一步快速扩张的因素,但这是每个电池企业都要面临的困局。至于其他媒体一再强调的电池毛利下滑其实很可笑,2015年的电池毛利一度超过50%,这本身就是补贴影响下的畸形产物,如今持续下滑不过是逐渐趋于正常,如果对比一下三星、LG等电池企业的毛利,就会发现当前CATL利润率已经非常可怕了。

CATL产业扩张的“拦路虎”

总体来看,CATL自身不出问题的话,真正可能影响CATL“一家独大”的点,还是要落在日韩系、欧洲系电池企业、以及比亚迪和其他国内电池企业身上。

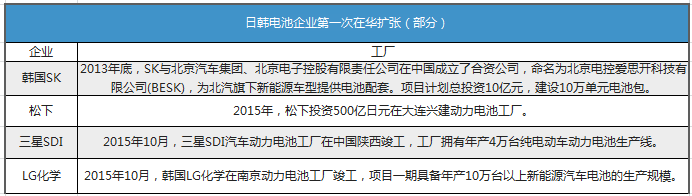

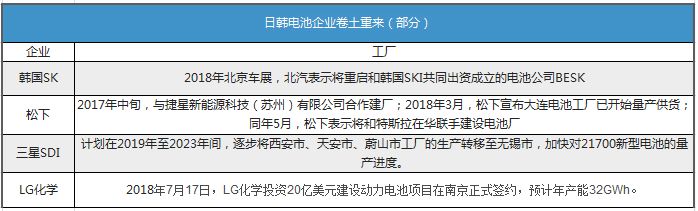

1、日韩电池企业的卷土重来

2013-2015年,中国以客车为代表的新能源市场飞速扩张,日韩电池企业嗅到来看这块巨大的蛋糕,纷纷在中国布局动力电池产业。

彼时,技术领先,成本控制更佳的日韩企业凭借其优良的性价比立刻展现出强大的市场竞争力,在国内电动汽车尤其是乘用车领域发展势头异常迅猛,国内电池企业生存境况岌岌可危。直到2016年5月,工信部在出台了《新能源汽车生产企业及产品准入管理规则》,三星SDI、LG化学、SKI、松下等日韩电池巨头均未进入《规范条件》目录。在政策保护下以CATL为代表的一众中国电池企业才有了发展壮大的机会。

而随着补贴下调以及国家新能源对外政策的逐渐放开,已经不被拒之国门的日韩企业又开始蠢蠢欲动起来。

SK、LG化学、三星、松下这些技术实力顶尖的国际电池巨头在中国市场卷土重来,势必会导致国内锂电格局的改写,而CATL首当其冲。

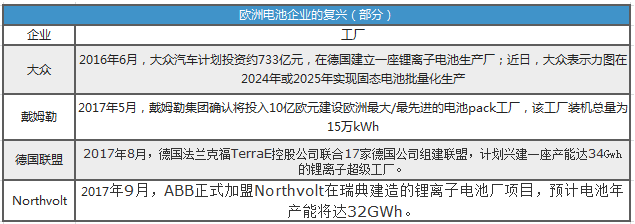

2、欧洲电池产业的复兴

当前的欧洲并没有一家拿得出手的电池企业,但以前可并不是这样,要知道法国Saft大概在2000年左右就开始研发大型NCA动力电池。而2008年左右,全球范围内对电动汽车前景空前看好,在欧洲也曾掀起过一次锂电产业的“大跃进”。例如,BASF在2012年年初整合资源成立锂电材料事业部,英国Johnson Matthey通过并购A123材料厂和加拿大Phostech之后成立电池技术部等等,其锂电产业链上的总投资额超过100亿美元。

但残酷的现实再次证明电动汽车的产业化进程远远落后人们的预期(中国市场除外),各国政府都严重误判了电动汽车自身的发展规律。最后欧洲的锂电“大跃进”以失败告终,欧洲锂电产业走向没落,沦为了锂电的消费市场。

但近年来,电动出行的概念再一次被广大车企认同,宝马、奔驰、大众等国际汽车巨头都纷纷了宣布了新能源规划,对于电动汽车最核心的零部件——动力电池,欧洲车企不可能一直依赖第三方供应商的。

事实上,欧洲正在酝酿一场锂电产业的复兴,而欧洲也具备锂电复兴的可行性,一是欧洲拥有巨大的动力电池需求,二是还算可圈可点的锂电产业链基础,尤其是锂电基础材料产业方面,比如比利时Umicore从2009年之后就一直是全球正极材料老大。

由于欧洲巨大的动力电池市场需求,欧洲新建的电池工厂更多的将是自给自足。但从全球市场的角度来看,欧洲自建的电池工厂极大程度上减少了CATL的潜在市场。

3、比亚迪的开放与国内电池企业的崛起

单论电池技术实力,比亚迪丝毫不在CATL之下,2017年之前,比亚迪一直都是力压CATL的中国锂电“一哥”。但比亚迪由于自身自给自足的供应链模式,并没有抓住中国新能源暴增带来的动力电池产业红利,在出货量上也被CATL反超。

但随着2017年5月比亚迪宣布电池业务独立化运营,并对外出售,CATL在市场上也终于要有了“棋逢对手”的产品。此外,比亚迪动力电池业务还在今年疯狂扩产,其产能规划超过100Gwh,颇有夺回锂电界“一哥”的气势。

值得一提的是,比亚迪不仅是电池企业还是一家整车厂,车企采购比亚迪电池意味着将自己的车型规划和部分技术参数暴露给了竞争对手。从这个角度看,比亚迪在动力电池市场的竞争力其实是要打一个折扣的,但这并不意味着CATL可以在市场继续一家独大,因为除了比亚迪,国内其他电池企业的产品质量已经飞速上升。

2018年09月07日,苏州市质量技术监督局公告显示,对苏州市7家锂离子电池产品生产企业进行了产品质量监督抽查,共抽查产品7批次,合格7批次,合格率100%。抽查对象包括星恒电源、力神电池(苏州)、天宇通讯科技(昆山)、江苏天鹏电源、苏州宇量、苏州新中能源、三洋能源(苏州)。

苏州市抽查结果只是全国动力电池产业的一个缩影,事实上,国内排名靠前的电池企业,包括力神、比克、孚能、国轩等等,在产品质量和性能上已经不逊色于CATL,只是在高能量密度电池的产能上稍有不足。但新能源市场是一个非常讲究应用场景的领域,并不是每一款汽车都强调续航里程,在满足实际需求的情况下,有些车企更愿意接受性价比更高的电池产品。

换句话说,当前技术不具备碾压优势时,技术就不是产品的唯一需求了,此时CATL的优势或许只剩下产能和品牌了,但这些都是可以通过资本去改变的,而中国最不缺的就是资本。一个最典型的例子就是,当前日本电池企业的技术优势依旧十分明显,但从2005年开始日本锂电的国际市场份额就在不断下降,2016年日本锂电的全球市场份额已经下降到了15%左右。

卷土重来的日韩系,复兴的欧洲系,终于开放的比亚迪以及突飞猛进的一众国内电池都在虎视眈眈的盯着CATL。属于CATL的时代还能持续多久,谁也不知道,但至少当前的锂电市场依旧还是CATL一家独大的局面。

-

美国芯片一家独大,中兴命途何去何从2018-04-27 14697

-

行业洗牌结束,一家独大+头部稳定局面形成2020-06-22 2224

-

2020年8月国内浏览器排行榜单出炉,Chrome在PC端一家独大2020-09-17 5439

-

一文分析了华为鸿蒙系统的技术优势2021-04-23 8349

-

中国手机企业有意增加三星芯片采购,避免高通一家独大2020-11-05 2111

-

Oculus品牌的VR头显一家独大占比超过了50%2020-12-07 1490

-

ASML一家垄断第五代EUV光刻机2021-01-22 2867

-

代工行业早已不是富士康一家独大?2021-03-08 4242

-

台积电的半导体还能在第一名站多久?2021-03-12 2342

-

四足机器人大厂入局,是一家独大还是遍地开花2022-04-06 2234

-

各国加速光刻机自主化 未来ASML不在一家独大2022-04-19 4120

-

中国大陆芯片全球占比提升至7%,美国仍一家独大;印度法院解除对小米7.25亿美元资产的冻结2022-05-08 5547

全部0条评论

快来发表一下你的评论吧 !