MLCC 价格暴涨!硅基电容悄然改写 AI 算力硬件格局

描述

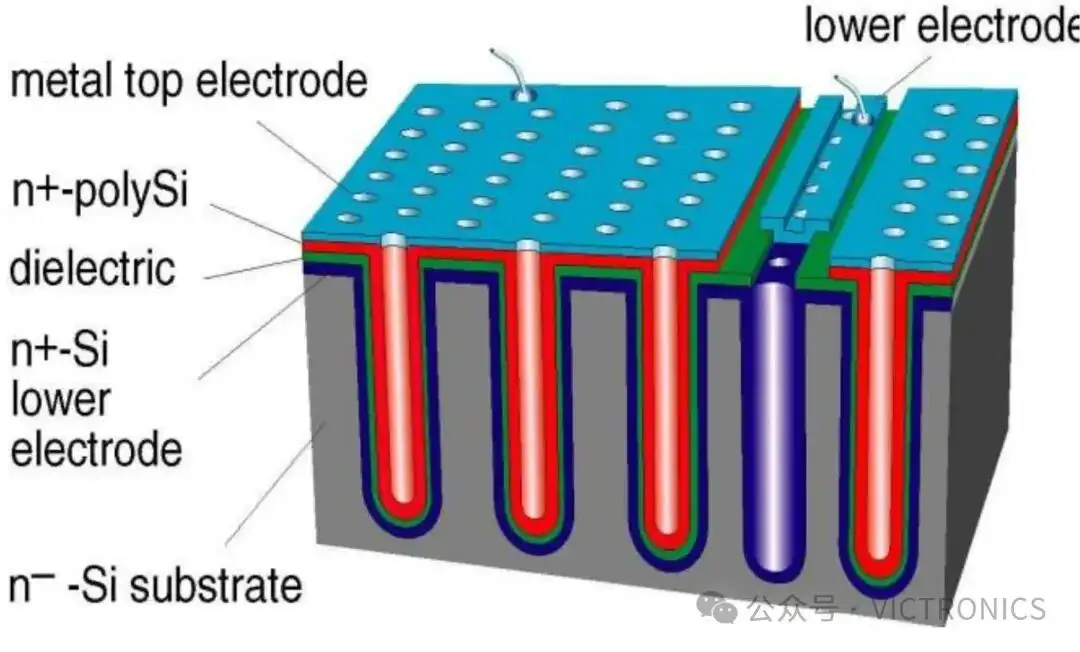

AI算力全面升级重构被动元件需求体系,GPU、HBM先进封装对供电稳定性、信号完整性提出严苛标准,硅电容成为算力硬件不可缺少的内嵌元器件。传统MLCC存在阻抗偏高、高温高压稳定性不足、集成度受限等短板,而硅电容依托硅晶圆半导体工艺制造,ESR、ESL数值较MLCC低百倍以上,超薄晶圆结构适配封装内部高密度堆叠,高温高压工况性能稳定,可紧贴芯片源头消除供电噪声,避免算力波动与运算错误。

当前AI服务器封装层数持续增加、单设备功耗翻倍上涨,英伟达GB200、VR200等高端算力平台标配内嵌硅电容,单机搭载数量大幅提升。机构数据显示2025年全球硅电容市场规模约11.41亿美元,2026至2032年年复合增速7.9%,2032年规模有望突破19亿美元;算力、自动驾驶、高端移动端构成三大增长曲线,算力服务器为核心增量市场。行业壁垒极高,晶圆精细制程、长期客户资质认证形成护城河,长期呈现寡头垄断格局。

全球头部厂商战略布局

村田制作所为全球硅电容绝对龙头,2016年收购法国IPDiA后掌握3D深沟槽硅电容核心专利,采用半导体同源工艺与多层堆叠架构,自建专业晶圆产线,产品具备超高容值密度、超薄尺寸、极低阻抗的优势,可适配高端光模块与AI先进封装场景。公司拥有完善的埋入式、键合式、射频式全系列产品,通过车规、航天级权威认证。作为英伟达、谷歌TPU等头部算力企业核心供应商,2026年持续扩产高端产线,优先保障海外长单,同时布局车载域控制器市场,全球市占率稳居第一。

TDK采取差异化的硅陶瓷复合介质技术路线,不追求极致高端性能,主打高耐压、宽温域产品,有效平衡性能与生产成本。依托自身MLCC、磁性元件产业基础,推行电容、电感、功率器件一体化配套方案,产能分散布局以规避供应链风险。公司避开高端算力红海市场,聚焦中端AI服务器电源、新能源车电控、工业算力及储能领域,订单稳定、经营稳健,持续稳步提升市场份额。

三星电机凭借成熟MLCC、封装基板精细加工工艺实现技术弯道超车,近期拿下海外算力巨头两年大额长单,订单规模折合人民币68亿元,2027年起大规模批量供货,正式跻身AI硅电容第一梯队。产品主打超薄内嵌式硅电容,适配自家2.5D封装工艺与客户CoWoS架构,解决GPU、HBM堆叠后的近距离稳压降噪难题,实测可释放芯片20%以上潜在算力。

京瓷AVX是高可靠领域老牌厂商,深耕高压、军工级硅电容三十余年,擅长微型化大容值产品研发,工艺可适配各类严苛工况,拥有齐全的美军标航天、军工认证。与日系企业主攻AI算力不同,其核心市场为航空军工、高速光通信、精密医疗设备、高压工业测控,2026年迭代升级超宽带产品,适配高端光模块需求。在民用算力市场竞争力偏弱,但在特种高压硅电容细分领域壁垒极高,占据重要市场份额。

MACOM为细分专精型企业,自研专属沟槽结构硅电容产品,依托自身GaN射频芯片工艺开发,全面对标军工、雷达严苛标准,产品高频低损耗、线性度优异。企业采用轻资产设计模式,专注产品研发与方案适配,几乎不涉足民用AI服务器市场,核心聚焦毫米波射频、航空航天、高端医疗影像、精密测量仪器等高端细分场景,市场体量较小。

Microchip以生态配套为核心布局硅电容,产品主要适配自家MCU、电源管理芯片、碳化硅功率模块,主打嵌入式稳压去耦场景,重点优化产品热稳定性与电压线性度。其硅电容产品多为配套绑定出货,不单独争夺大型算力订单,依托自身芯片客户生态,稳固占据工业控制、车载电控、边缘算力市场。

Skyworks聚焦移动通信射频赛道,以平面薄膜硅MIM电容为主,工艺适配先进射频制程,可实现极致微型化,主要集成于自家5G/6G射频模组中,有效降低信号损耗、提升通信性能。企业资源全部倾斜无线通信领域,专注手机基带、毫米波基站设备配套,未布局AI服务器大功率硅电容市场,属于通信专用配套厂商。

台积电定位特殊,不属于器件供应商,而是先进封装底层方案服务商。其将3D硅电容、硅MIM电容开发为标准化工艺IP,集成于CoWoS先进封装制程中,供GPU、HBM高端算力芯片客户直接内嵌使用,可大幅降低芯片寄生阻抗。通过IP授权与晶圆代工模式盈利,是全球高端算力硅电容应用的核心基础设施支撑方。

VIKING兴勤硅电容业务尚处初期导入阶段,企业主业为薄膜电阻、射频电感与车规MLCC,无成熟3D硅电容产线,仅量产平面薄膜型硅基电容,仅适配中端工业、消费电子小批量试样,尚未进入头部AI客户供应链,整体实力落后台湾爱普科技,属于行业跟随型厂商。

整体来看,全球硅电容行业梯队清晰:村田、TDK、三星电机构成AI算力第一梯队;京瓷AVX、MACOM垄断军工通信高端细分市场;台积电、Skyworks、Microchip为产业链配套生态厂商;台厂及大陆本土企业仍处于技术追赶、小批量试产阶段,国产替代尚在初期。

行业未来核心发展趋势

第一,算力需求持续拉动高端硅电容渗透率提升。下一代多Chiplet、超高堆叠HBM架构会进一步放大供电压力,内嵌硅电容将从高端AI服务器逐步下沉至中端算力机型,单台设备使用量稳步上涨,2027-2028年将迎来产能集中释放周期。

第二,技术路线向3D高密度、超薄嵌入式迭代。深沟槽三维堆叠、晶圆一体化封装成为主流研发方向,厂商比拼容值密度、厚度、高频阻抗三大核心指标;同时硅电容成本逐步下行,缩小与高端MLCC价差,加速对高性能场景MLCC的替代。

第三,应用边界持续拓宽。除AI算力外,自动驾驶高算力域控制器、8K影像设备、旗舰移动端SoC、1.6T高速光模块都会批量导入硅电容,打开第二增长空间;车规级严苛可靠性认证将成为各大厂商下一阶段比拼重点。

第四,供应链格局缓慢重构。日韩依旧把持高端核心产能,三星电机依靠产业链一体化持续抢占份额;大陆厂商依托政策扶持、下游本土算力产业链红利,从小批量配套起步逐步突破认证,但短期难以撼动寡头格局。

行业风险与总结

行业核心约束集中三点:一是晶圆级精密扩产周期长达18-24个月,短期供需紧平衡难以缓解;二是头部客户认证周期动辄1-2年,新进入者门槛极高;三是硅电容制造成本远高于传统MLCC,低价场景暂无普及条件。

整体来看,硅电容作为AI先进封装的刚需核心被动元件,中长期成长确定性充足。村田保持技术龙头地位,TDK稳守中端与车载市场,三星电机凭借产业链协同快速扩张份额;未来企业胜负关键在于晶圆工艺能力、大客户长单锁定、多场景产品矩阵布局三大维度,算力与车载双赛道将决定未来五年企业市场排位。

来源:VICTRONICS

-

AI 服务器MLCC用量暴涨13倍、容量翻27倍,2026年MLCC行业还有多大增长空间?2026-06-18 93

-

后摩尔时代算力格局重塑:TPU强势崛起 国产专用算力实现结构性突破2026-06-15 308

-

全球 AI 算力中心大爆发与新能源高压化重构电力电子功率器件选型白皮书2026-05-22 646

-

边缘AI算力临界点:深度解析176TOPS香橙派AI Station的产业价值2026-03-10 981

-

将AI算力送上太空,是终极方案还是疯狂幻想?评论区说出你的阵营!江苏易安联 2026-01-06

-

什么是AI算力模组?2025-09-19 1309

-

一文看懂AI算力集群2025-07-23 2229

-

RAKsmart服务器如何重塑AI高并发算力格局2025-04-03 1166

-

企业AI算力租赁是什么2024-11-14 3623

-

X7R材质的MLCC贴片电容价格是多少?2024-11-01 3605

-

算力为基,共筑AI新生态2023-09-22 1890

-

深度解析AI算力的现状和趋势2018-08-01 9957

-

【深度】MLCC(多层陶瓷电容)价格疯涨10倍背后的产业链分析2017-12-12 31225

全部0条评论

快来发表一下你的评论吧 !