中国半导体最大并购!闻泰科技339亿“天价”收获安世半导体!

物联网

描述

停牌了5个多月时间之后,9月17日晚,闻泰科技(600745.SH)终于发布了重大资产购买草案,公布了此前收购安世半导体投资份额的最新进展和初步方案。

最严资管新规背景下,在半年时间内凑足百亿现金用于支付收购标的资产对价,这对于一个民营企业而言,肯定是挑战。做大事不易,致敬各路孜孜以求的产业人。

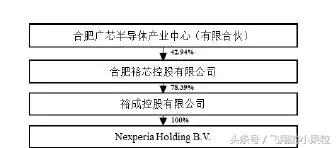

根据披露,此次交易方案为,闻泰科技全资子公司上海中闻金泰拟对合肥中闻金泰增资58.525亿元,并由合肥中闻金泰完成收购合肥芯屏持有的合肥广芯49.37亿元人民币财产份额。

2016年,以建广资产为主导的中国财团,以27.6亿美元(约合181亿元人民币)成功收购了恩智浦剥离的标准件业务——安世半导体,这场中国半导体史上最大的海外并购案轰动一时。

随着2018年以来中美贸易摩擦的开启,中兴、华为等中国高科技企业相继深受其害,芯片国产化迎来黄金时期。优质半导体、芯片类资产尤成为并购市场上的稀缺资源,收购成功落地的安世半导体,后续资本化运作一直受到广泛关注。

合肥芯屏此次转让对安世半导体份额的公告一经发布,就引得众多资本争相竞拍,银鸽投资、旷达科技、东方精密先后参与其中,经过200轮竞标,最终花落闻泰科技。

此次收购标的体量庞大,溢价颇高。天价交易背后,收购方案和资金安排、估值的合理性、对上市公司未来的影响、以及并购标的后续安排,都充满玄机。

• 上市公司闻泰科技目前市值194亿元,标的安世半导体估值339亿元,双方估值差距极大;

• 为完成收购,本次交易中闻泰科技将联合云南城投、鹏欣集团,全现金收购并购基金上层主体的有限合伙份额;其中闻泰科技拟取得50亿元并购贷款;

• 后续闻泰科技将再次筹划交易,收购其他方持有安世半导体权益,完成最终对安世半导体的并表。

百亿并购标的——安世集团

本次交易标的为合肥芯屏所持有的合肥广芯财产份额。合肥广芯是一家私募股权投资基金,通过SPV间接持有安世集团的股权。因此,安世集团(NEXPERIA HOLDING B.V.)实为此次交易的目标公司。

安世集团总部位于荷兰奈梅亨,是全球领先的半导体标准器件供应商,专注于分立器件、逻辑器件及MOSFET器件的设计、生产、销售。主要产品线包括双极性晶体管、二极管、ESD保护器件和TVS、逻辑器件、MOSFET器件五大类。

从细分市场的全球排名看,安世半导体二极管和晶体管排名第一,逻辑器件排名第二(仅次于TI),ESD保护器件排名第二,小信号MOSFET排名第二,汽车功率MOSFET排名第二(仅次于Infineon)。

公司的核心下游客户为汽车产业,同时覆盖移动和可穿戴设备、工业、通信基础设施、消费电子和计算机等多个领域,均为全球领先的制造商和服务商。

其中,汽车领域的客户包括博世(Bosch)、比亚迪、大陆(Continental)、德尔福(Delphi)等;工业与动力领域客户包括艾默生(Emerson)、思科(Cisco)、施耐德(Schneider)等;移动及可穿戴设备领域客户包括苹果(Apple)、谷歌(Google)、乐活(Fitbit)、华为、三星(Samsung)、小米等;消费领域客户包括亚马逊(Amazon)、大疆、戴森(Dyson)、LG等;计算机领域客户包括华硕、戴尔(Dell)、惠普(HP)等。

相比众多专注于集成电路设计或晶圆代工等单一环节的半导体公司,安世集团是为数不多采用垂直整合制造模式的企业,其业务线覆盖了半导体产品的设计、制造、封装测试的全部环节,具备更强的研发、资金实力、市场影响力、以及资源整合和垂直生产线的技术优势。

目前在英国和德国分别拥有一座前端晶圆加工工厂,在中国广东、马来西亚、菲律宾分别拥有一座后端封测工厂,并在荷兰拥有一座工业设备研发中心ITEC。

根据安世集团最近两年的模拟财务报表,2016年、2017年分别实现营业毛利润270,040.46万元、290,696.01万元,毛利润随着收入的增长而增加;同期毛利率分别为 34.89%及 30.78%。

中国半导体史上最大跨境并购

1、安世集团前生——恩智浦标准产品分部

前段时间,高通收购恩智浦的并购案搅动了全球半导体市场。恩智浦作为这一并购案的主角,想必大家对其并不陌生。这家总部位于荷兰Eindhoven的跨国公司是全球十大半导体企业之一,也是全球汽车半导体领军企业。

恩智浦集团原有两大业务分部,分别为高端混合信号业务分部和标准产品业务分部。此次交易的目标公司安世集团,前身正是于2016年从恩智浦剥离的标准产品事业部。

2016年6月14日,建广资产、智路资本与恩智浦签署了收购协议及一系列附属协议,双方同意将恩智浦及其子公司的分立器件、逻辑器件和MOSFET器件业务,即标准产品业务,转让给建广资产以及智路资本。

为了完成收购,恩智浦集团内部进行了业务重组。

恩智浦旗下共有7个从事标准产品业务的子公司,包括安世香港、安世英国、安世中国、安世马来西亚、恩智浦半导体菲律宾、安世菲律宾、以及Laguna Ventures, Inc.。作为置出资产和业务的承接主体,恩智浦新设了一个全资子公司——安世半导体。

2017年2月6日,恩智浦以持有的上述标准产品业务子公司的股权对安世半导体进行增资。由此,安世半导体取得了安世香港、安世英国、安世中国、安世马来西亚、恩智浦半导体菲律宾、安世菲律宾以及Laguna Ventures, Inc.的控制权。

同时,在内部重组过程中,将恩智浦旗下所有标准产品业务的相关资产通过签订Local Business Transfer Agreement (“LBTA”),以资产转让的方式注入安世半导体,由后者承接全部负债及业务。

至此,恩智浦集团内的全部标准产品业务全部转入安世半导体及其子公司中。转让于2017年2月6日全部完成。此后,安世半导体于2017年初开始独立运营。

2、建广资产操刀——中国半导体史上最大跨境并购

对安世半导体的收购耗资27.6亿美元(约合人民币181亿),是目前中国半导体领域最大的海外并购项目。

幕后操刀的建广资产,是一家专注于集成电路、云计算、网络通信等战略新兴产业投资并购的资产管理公司。早在2015年,建广资产就曾以18亿美元成功收购恩智浦的RF Power部门,同时与恩智浦合资控股了双极型功率部件公司瑞能半导体。目前全球半导体1/3的产品中都有其控股的公司身影。

建广资产由中建投资本持股51%,张光洲等6名自然人持股49%。穿透到最终由建银投资控制。

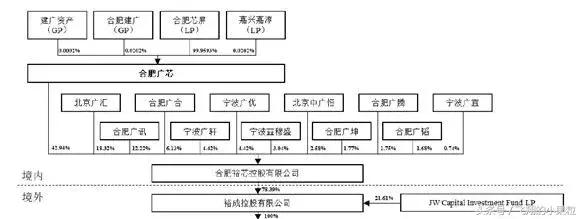

为了完成收购,建广资本在境内设立了SPV——合肥裕芯控股有限公司,作为未来持有收购标的资产的境内运营主体。建广资本旗下管理的多个专项基金共同投资了合肥裕芯。这些专项基金的原始投资人,不乏诸如闻泰科技、山东精密等A股上市公司或实控人的身影。

在合肥裕芯中,所持份额最大的是合肥广芯基金,也就是此次交易的收购标的。基金系由合肥芯屏产业投资基金(有限合伙)和北京建广资产管理有限公司共同发起设立。

LP合肥芯屏的主要出资人为合肥市建设投资控股(集团)有限公司,合肥建投系由合肥市人民政府国有资产监督委员会100%出资设立的国有独资公司。

合肥裕芯和JW CAPITAL共同在港设立了境外SPV裕成控股。2016年12月6日,裕成控股在荷兰成立全资子公司安世集团(Nexperia Holding B.V. )。2017年2月7日,安世集团以现金27.6亿美元收购了恩智浦所持有的安世半导体100%的权益。

收购完成后股权结构如下图:

• 安世集团由境外主体裕成控股持股78.39%,JW Captial持股21.61%。(上市公司银鸽投资目前以1.65亿美元收购了JW Capital有限合伙份额,占安世半导体整体原始份额的6%);

• 并购基金上层主体合肥裕芯(公司型)中,第一大股东合肥广芯持股(有限合伙)42.94%,第二大股东北京广汇(有限合伙)持股18.32%,第三大股东合肥广讯(有限合伙)持股12.22%。建广资产通过持有上述前三大股东的GP份额,最终控制并购基金。

• 闻泰科技实控人张学政已率先持有合肥广讯全部LP份额。其余LP份额多被合肥市国资持有。

资金安排方面,建广资产管理基金投入约16.3亿美元,智路资本管理基金投入4.5亿美元,合计约20.8亿美元,其余资金由Nexperia Holding B.V 作为借款人,中国民生银行股份有限公司上海自贸区分行作为主牵头行,中信银行有限公司总行营业部和DBS Bank Ltd.作为牵头行,签订《贷款协议》,取得8亿美元的银行借款。

半导体最后一个优质标的——竞买者众

“中兴芯片断供”事件的持续酝酿后,半导体迎来国产化芯的黄金时间,集成电路领域的投资力度不断加大,国内优质半导体、芯片项目成为了资本追捧的对象。

在欧美等国日趋严厉的交易审查甚至收购排斥的背景下,安世半导体作为一个已经拥有成熟业务模式和盈利能力的优质资产,成为了并购热潮中的稀缺资源。

自2017年2月完成交割后独立运营以来,安世半导体各项业务实现了稳健增长。根据投资份额退出公告中披露的数据,其销售收入从2015年的10.3亿美元增长至2017年(2月-12月)近12.88亿美元,其中欧洲、中东和非洲地区占比约31.52%,大中华区占比约30.75%。EBIT从2015年的2.33亿美元增长至2017年(2月-12月)近3.27亿美元。

随着广东新增封测生产线近日投产,安世半导体全年生产总量将超过1000亿颗,稳居全球第一。

这样一个优质稀缺的标的,自然在资本市场上炙手可热。事实上,自建广资产成功收购安世半导体后,国内资本就已纷纷行动起来,为在后续的资本运作中占有一席之地筹谋。银鸽投资、旷达科技、山东精密纷纷加入竞购安世半导体的阵营。

最终4月22日,安徽合肥公共资源交易中心发布了《安世半导体部分投资份额退出项目成交公告》,由闻泰科技下属孙公司合肥中闻金泰牵头云南省城投、上海矽胤组成的联合体,最终以114.35亿拿下了合肥广芯所持有的安世半导体份额。中国史上最大的半导体跨境并购标的,最终花落闻泰科技。

安世半导体估值340亿,是否合理?

此次闻泰科技以114.35亿元的高价受让合肥广芯49.37亿元财产份额,溢价高达2.32倍,较挂牌低价70亿元溢价63%。

由于标的公司2017年2月才完成收购,独立运营时间较短,且实体资产安世半导体处于境外,给审计工作和财务数据的获取增添了困难。目前,标的公司未能提供近三年经审计的财务数据,仅有最近两年的模拟汇总财务报表。

另外,此次交易也没有做出业绩承诺和业绩补偿的安排。在这种情况下进行如此天价交易,其估值的合理性显得至关重要。

1、估值合理性

关于这个问题,在此次交易公告中给出了具体分析依据。

此次交易的标的为合肥芯屏持有的合肥广芯493,664.63万元人民币财产份额。合肥广芯并无实际经营业务,主要资产即为所持有的合肥裕芯42.94%股权。

合肥裕芯持有裕成控股78.39%的股权,裕成控股持有目标公司100%的股权。合肥裕芯和裕成控股均为此前收购安世半导体公司而设立的持股公司,主要资产为货币资金,且不存在大额负债。因此,本次交易中,实际估值分析对象仅考虑合肥广芯间接持有的安世集团部分股权。

根据间接持股比例33.67%和交易价款114.35亿元折算,安世集团100%股权价值为339.73亿元。

评估报告中采用EV/EBITDA(TTM)倍数的市场法进行估算,选取如下可比公司。根据wind数据,可比公司截至估值基准日的EV/EBITDA(TTM)倍数、PE(TTM)倍数计算如下:

由表中数据可知,可比公司基准日 EV/EBITDA(TTM)的范围为8.90~18.19,平均值为 13.00,本次交易扣除 A股市场流动性溢价后的 EV/EBITDA(TTM)为 14.67 倍,位于可比公司的倍数范围内。

但是,若采用PE倍数作为估值依据,根据模拟财务报表,安世集团2016年、2017年和2018年上半年实现的净利润分别为8.03亿元、8.19亿元和5.71亿元。339.73亿元的整体估值,对标2017年的静态市盈率计算将达到41倍,按照2018年粗略估算的动态市盈率也超过30倍。而可比公司的PE值区间位于18~29之间,平均值仅24。可见此次交易的溢价还是比较高的。

2、业务协同效应

上市公司闻泰科技的主营业务为智能硬件研发设计和智能制造服务,是全球手机出货量最大的ODM龙头公司,市场占有率超过10%。其业务处于产业链中游,上游主要供应商包括半导体在内的电子元器件供应商,下游客户包括华为、小米、联想、MOTOROLA、魅族、中国移动、华硕等知名厂商。

收购标的安世半导体则处于产业链上游,为世界一流的半导体标准器件供应商,客户包括中游制造商和下游电子品牌客户。

因此,收购标的和上市公司的业务互为产业链的上下游,后续上市公司成功取得安世集团的控制权后,在客户、技术和产品等多方面将具有协同效应,双方在整合过程中可以实现资源的互相转换,进行供应链的深度整合。

对安世集团而言,闻泰科技除了可为其半导体元器件提供出货量的保障,也可以助力其扩大和提升其在中国市场的影响力和竞争力,开拓渠道,扩展用户范围,进一步拓展其在消费电子领域的市场。对闻泰科技而言,有了上游的安世集团提供长期稳定的元器件供货保障,可增强其议价能力和风险抵御能力。双方将努力通过业务整合实现优势互补、协同共赢。

闻泰科技若能通过取得安世集团的控制权,实现向高附加值的产业链上游的布局,将有利于其现有业务的横向拓展,包括智能手机、车联网、汽车电子、笔记本电脑等。抓住国内智能手机、可穿戴设备的蓬勃发展带来的半导体产品需求激增的机遇,未来成长性凸显。

本文来源:今日头条 飞翔的小果粒

-

中国半导体协会回应荷兰干预中企闻泰科技在荷兰分支机构安世半导体(Nexperia)2025-10-14 1816

-

闻泰科技安世半导体投资120亿元新建12英寸功率半导体晶圆厂2021-03-01 7108

-

安世半导体的新型半导体封装技术专利2020-03-05 4891

-

中国闻泰集团268亿收购荷兰安世半导体获批 成中国史上最大规模半导体收购案2019-12-25 10269

-

闻泰科技披露收购安世半导体的资产重组进展2019-02-22 6110

-

闻泰科技收购安世半导体再获重大进展2019-02-14 5915

-

闻泰科技披露收购安世半导体公司的新进展2018-12-28 5419

-

闻泰科技斥资250亿收购安世半导体2018-11-15 5865

-

闻泰科技跨境并购安世集团 今日举行说明会2018-11-07 1838

-

上交所“问询”半导体最大跨境并购案 要求闻泰科技说明标的资产估值合理性2018-10-10 4312

-

闻泰科技或“买不起”安世半导体2018-09-26 5596

-

闻泰科技携手安世拥抱半导体之梦!2018-09-19 5536

-

闻泰收购安世半导体,进入上游半导体行业2018-09-18 6359

-

闻泰科技稳步推进收购安世半导体,加快实现布局半导体产业的战略目标2018-07-21 5387

全部0条评论

快来发表一下你的评论吧 !