东山精密发布2018年第三季度财报,实现营业收入134.06亿元

电子说

描述

10月20日,东山精密发布2018年第三季度财报。2018年前三季度实现营业收入134.06亿元,同比增加28.4%;归母净利6.77亿元,同比增加82.7%,扣非归母净利4.27亿元(实际上,把投资收益、补贴这两项(约2.5亿)与资产减值损失、汇兑损失这两项(约2.2亿)抵算,利润仍超过6.2亿,同比+65%),同比增加28.1%;预计2018年净利润10.6~12.0亿元,同比增加101.4%~128.0%。

FPC产业持续向大陆转移,市场规模有持续增长动力,本土企业迎来发展机遇。

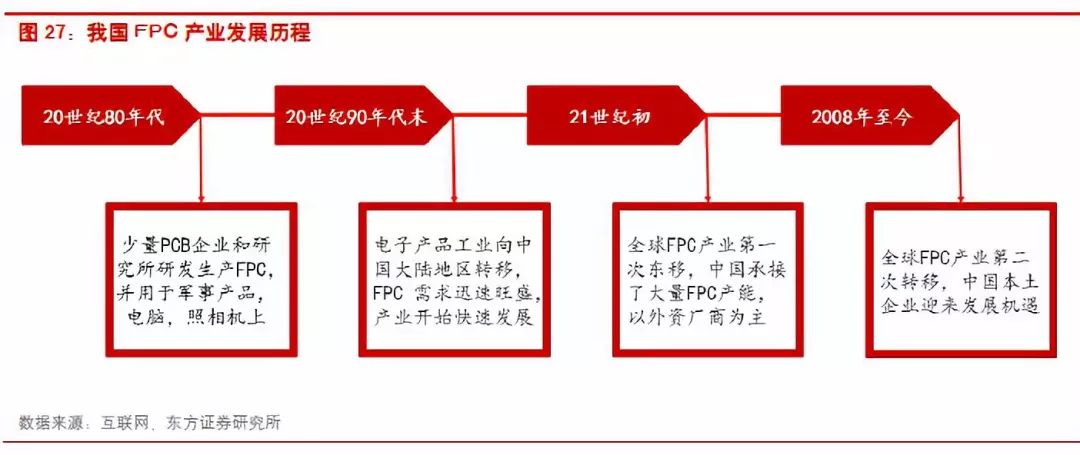

①全球FPC产业持续向大陆转移,国内FPC产值规模占全球比重2016年已经达到50%,现阶段韩美日企业占据行业主导地位,未来随着大陆持续承接全球产值转移,本土FPC企业有望加速崛起。

②FPC市场规模不断扩容,一方面智能手机等消费电子的功能创新带动新一轮的FPC热潮,如Iphone4单机FPC使用量约为10台/片,到Iphone X已超过20片/台;另一方面汽车自动化、联网化、电动化趋势孕育FPC市场新的规模需求。2008-2016年,全球FPC产值复合增速为6.5%,占PCB整个行业的比重稳定在20%。

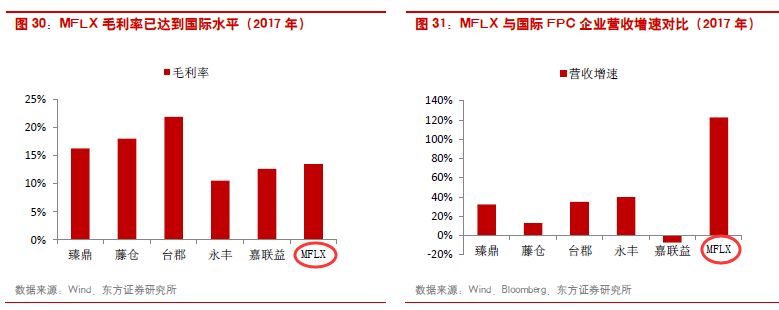

东山精密完成对全球前五大FPC厂商MFLX(维信)100%股权的收购,成为一流梯队中唯一一家国内FPC大厂,经过有效整合,2017 年,MFLX 毛利率已经达到国际水平,营收增速相对于国际领先FPC 厂商排名第一。

产能规划方面,公司大幅扩产,在江苏盐城投资30亿元扩产项目目前已经部分开始投产,未来全部投产后,年销售额将超200亿元。

收购全球顶级PCB制造商Multek(超毅),一方面可填补公司在刚性电路板领域的业务空白,另一方面可整合双方资源,将发挥良好的协同效应。

Multek近两年营收数据良好,2017 年营收约为31 亿元,净利润约1 亿元,毛利率从8.46%上升至10.62%,净利率从2.41%上升至3.05%。

其他业务领域亮点

①公司掌握了LED 封装、直下式LED 背光模组、板上芯片、光学薄膜溅镀等技术。2015 年公司“小间距大尺寸LED 显示屏”产品进入公安、广电等体系招标目录。

目前,公司LED 在部分小间距细分领域市占率第一,随着公司自身核心竞争力的提升以及产能的释放,小间距业务有望成为公司发展的一大亮点。

②在5G领域,公司通过收购艾福电子切入陶瓷介质新材料,叠加公司在天线和滤波器已有的技术积累,公司有望在4G 向5G 演进过程中持续享受行业红利,主要客户包括华为、爱立信、诺基亚、安弗施、贝尔阿尔卡特等全球领先的移动通信网络设备制造商。

-

小米公布第三季度业绩报告 小米第三季度营收925.1亿元 小米现金储备1516亿2024-11-19 2106

-

京东方发布2022年第三季度报告 实现营业收入1327.44亿2022-11-01 2695

-

小米集团发布2020年第三季度财报2020-11-24 5111

-

蔚来发布2020年第三季度未经审计的财报2020-11-18 2955

-

小鹏汽车第三季度净亏损11.49亿元2020-11-12 2611

-

格力电器发布第三季度报告,营收入568.66亿元2020-11-02 3260

-

华域汽车发布2020年三季度财报,营业收入为917.26亿元2020-10-29 2549

-

海康威视:2020年前三季度营业收入420.2亿元,净利润84.4亿元2020-10-25 8225

-

水晶光电发布第三季度报告:营业收入22.59亿元,同比增长9.38%2020-10-22 5054

-

北汽蓝谷发布2019年第三季度财报 受新能源补贴退坡影响净利润产生亏损2019-11-01 862

-

京东发布2018年第三季度财报:净收入153 亿美元,同比增长 25.1%2018-11-21 472

-

深圳市特发信息发布2018年第三季度报告,实现营业收入40.26亿元,同比增长7.25%2018-10-31 1930

-

意法半导体公布2018年第三季度财报2018-10-29 2868

全部0条评论

快来发表一下你的评论吧 !