中国汽车电动化模型详解,带你领略中国汽车电动化路径

汽车电子

描述

未来的电动汽车市场在哪里?

补贴退出之后,电动汽车的市场在哪里?

这两个问题近期一直在我脑海里打转,也是困扰电动汽车从业人员的最大问题。

我思考良久,做了一个模型,以表达我对中国汽车电动化路径的一点浅见。我把它命名为中国汽车电动化“电观模型”。

10月25日,中国车商高峰论坛之新能源汽车发展趋势论坛在上海召开。该论坛,是全国工商业联合会汽车经销商商会新能源汽车委员会主办。我应邀演讲,第一次发布了中国汽车电动化“电观模型”。希望这一模型有助于大家对未来电动汽车市场的生产、经营、投资。

中国汽车电动化的“电观模型”完整图示如下:

这里只论及乘用车,而不涉及商用车。模型分为两个阶段,一个是补贴时代,一个后补贴时代。

先看补贴时代:

在补贴时代纯电动乘用车特征:

(1)首先,电动汽车市场是分裂的两个市场,限购限行城市为主。

限购限行城市,目前是电动汽车消费主力市场。已经有很多分析,北京、上海、广州、天津等限行限购城市,消费的电动汽车占比在六成左右。

(2)限购限行城市车主购买力强

在限购限行城市,电动汽车一开始从A00和A0级车为主,后来随着限购城市新能源汽车指标的走俏,购车价走高,基本都是A级车的市场了。

北京市场的观察人士应该记忆犹新,一开始北京电动汽车市场以北汽的E150EV、奇瑞EQ、江淮iEV4等小型车为主。但是近几年比亚迪E5、秦EV、北汽EU系列、吉利帝豪EV等A级车已经是北京市场绝对主力。早年“占号车”的概念已经不复存在。

(3)分时租赁成消纳池

全国有超过130家分时租赁等运营公司,他们消纳了大量电动汽车,但实际上运营情况不佳,存在大量闲置。

(4)全国多数地区市场尚未启动

全国多数地区电动汽车消费未启动。在部分地区,A00乘用车抢占了以低速电动车的升级市场,比如北汽新能源EC系列,2017年在山东、河南、河北等地售出5万辆左右。

这些地方,购买电动汽车的最重要理由是用车成本低。根据我们此前的调研,电动汽车车主购车原因当中,如果去除“免摇号”“不限行”,最多的就是“电费便宜”。

购买电动汽车的主要原因(本题为多选)

以上是补贴时代的总结,这是政策驱动下电动汽车市场的特征。

补贴时代已经接近尾声,无论是电动汽车的老玩家还是新玩家,都已经掌握了这一阶段的各种玩法。

更重要的问题是,以后呢?后补贴时代会怎样?

后补贴时代的中国汽车电动化模型,主要特征包括:

1两个市场的格局继续

限购城市的车型、车价继续从A级起跳,也有高端化趋势;全国多数地区仍追求电动汽车TOC(总体拥有成本)更低。

2 限购城市的电动汽车消费增量不大

限购城市的电动汽车市场分成以下几类:

(1)私人购车:虽然号称“不限购”,但号牌资源是有限的。不限购北京,2018年新能源汽车小客车指标6万个,而目前有39万人排队。往后年份,北京新能源汽车小客车指标也不太可能大幅增长,对于北京来说,解决拥堵问题比解决排放问题优先度恐怕更高。

(2)网约车+出租车:

就政府的网约车新政来看,网约车就是另一种出租车,也就意味着,网约车将走上出租车的老路:总量限制,限额供应。北京整个出租车市场总共才7万辆,大家可以想象,合规网约车和出租车的市场能有多大。

(3)分时租赁:

补贴时代,分时租赁公司基本上是车企产品的消纳池,运营上并未形成可持续模式,运营商或者亏损,或者靠车企领了补贴后,转移造车利润来扶植。

后补贴时代,没有了补贴的“转移支付”,电动汽车分时租赁很难大规模扩展。

(4)公务和公共用车:

这一市场同样总量有限,限购限行城市公共汽车已经部分完成电动化了。

3 全国非限行限购市场增量大

电动汽车推广的痛点有以下几个,但在非限行限购城市,这些痛点并不那么“痛”。

(1)第一个痛点是售价高。但在这一市场,电动化将从小型、经济车型开始:A00、A0、A……

电动汽车的成本大头在电池,越小的车型,所需的电池越少,和燃油车的购车价差就更小。而且,越小的车,运营成本的优势能越快覆盖购车价差。

中国汽车工程学会产业研究副部长冯锦山和高级经理吴胜男,研究了后补贴时代的新能源汽车全生命周期成本。

他们的研究显示,后补贴时代,电池成本不断下降,燃油车因为排放要求略有上升。在2030年左右,各种车型的电动和燃油车购车价将非常接近。但是,如果考虑电动汽车和燃油车使用成本的“油电差”,电动汽车消费的拐点会更早到来。

他们的研究结论是,2025-2027年,如果购置税减免政策延续,A00级电动车消费者购买将“有利可图”。至于A级车,拐点要来得更晚一些。2025-2027年,A级车会具备一定市场竞争力,2028-2030年,如果车辆购置税减免政策延续,A级车才会具有更大竞争力。

而且,同为A00级车型,续航里程150km的电动车在2023-2025年就可以燃油车竞争;200km和250km的电动车型达到同等水平的时间至少滞后1-2年。

(2)第二个痛点是充电难。但在非限行限购城市,停车位资源没有那么紧缺,相应的在停车位上建充电桩也容易的多。甚至,对于广大地区,安全、智能的充电插座就可以解决充电需求。而且,在广大地区,电动汽车未必需要快充功能,成本还能下降。

2017 年,广西柳州推广新能源汽车 13424 辆,占全年上牌机动车辆12.31%。占比全国最高。

柳州推广新能源汽车有多重措施,其中一项是,大量利用智能插座就解决了充电问题。由于柳州推广主要车型是宝骏E100,采用2kw 慢充,可以用家用220V电源。柳州2016年和2017年,就建成了超过5000个智能充电插座,让当地的电动汽车基本充电无忧。

柳州模式成绩单

2017年6月-7月,我本人曾经驾驶电动汽车,从中国大陆最北端开到中国大陆最南端,在没有充电桩的东北等地,我就是依赖一个3kw的智能充电盒,借用宾馆的家用电源解决的充电问题。

(3)第三个痛点是续航短,但在全国多数地区,百姓出行并不需要像大型城市那样长距离。电动汽车大多用于短途代步,续航短的问题基本不存在。

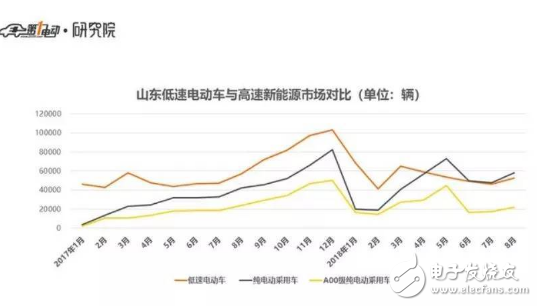

最为典型的是低速电动车升级的市场。低速电动车的市场相当庞大,仅山东省骨干企业的产销量,多年来都比全国纯电动乘用车的产销规模大。

低速电动车以铅酸电池为主,续航里程多不过100多公里,远比现在电动乘用车要短。由于低速电动车的普及,山东、河南、河北等低速电动车市场百姓对电动汽车接受度很高。

近期,我的前老板智电互动集团董事长庞义成到山东济宁调研。他分享说,由于低速电动车的管制等因素,济宁纯电动乘用车销量走高。2017 年,济宁有约5000辆售出,2018年预计将达1万辆。

回顾总结这个模型,在限购限行城市,本质上电动汽车消费是政策因素促发的。而在全国多数地区,补贴退出之后,电动汽车将依靠运营成本优势战胜燃油车。

于此,我认为全国多数地区的市场,才是中国汽车电动化的真实市场。当前,补贴政策指导下,各家车企以拿到最大补贴为诉求,设计出来的车型,比较适合限购限行城市:里程长、售价高、车型大,呈现出高度同质化的特征。

但是,如果中国汽车电动化“电观模型”不错的话,车企更应该将目光转向全国非限购限行城市,设计出符合这些地区的产品。如此,补贴退出之后,电动汽车销售才不会断崖式下跌。

关于中国汽车电动化的“电观模型”,您是否认同?欢迎在文章下方留下您的意见,和我们及其他读者交流。

- 相关推荐

- 电动汽车

-

GB18655_20080219最新草稿,中国汽车电子的EMI标准。2008-08-04 0

-

充电机电动汽车的发展趋势2010-06-04 0

-

中国汽车电子机遇2012-03-04 0

-

2013年版中国汽车连接器市场竞争研究报告2013-04-02 0

-

电动汽车的发展带动晶振行业迅速增长2014-04-10 0

-

EV SHOW 2016时尚电动汽车展2016-01-11 0

-

2016中国汽车设计(国际)峰会2016-10-11 0

-

2018第八届中国汽车技术展览会2017-08-03 0

-

2018中国汽车行业白皮书2019-04-02 0

-

电子组装及封装材料制造商如何推动中国汽车电子市场的发展2019-04-30 0

-

中国电动汽车标准的现状与展望2021-04-20 0

-

中国汽车芯片市场如何?2020-12-28 2995

-

2023中国汽车出海国际峰会2023-06-19 1333

-

中国汽车芯片全产业链盘点2022-10-25 893

-

BICV智驾荣获中国汽车供应链优秀创新成果奖2023-11-13 725

全部0条评论

快来发表一下你的评论吧 !