深入关键行业领域,具体对比中美科技实力

描述

本文深入关键行业领域,具体对比中美科技实力。本文节选泽平宏观最新报告信息技术部分,以飨读者。

1 信息技术

信息技术(ICT,Information and Communication Technology)是第三次工业革命的核心技术与重要引擎。作为通用性技术,信息技术对其他产业与整体经济增长具有明显的辐射作用,对于国家安全与军事实力同样至关重要,因此也被认为是综合国力的重要标志。

2017年全球ICT产业总体规模预计突破52000亿美元,其中ICT服务业达到34500亿美元,ICT制造业突破18000亿美元。站在细分领域的角度,集成电路、软件和IT服务、通信分别承担着信息的计算、加工处理和传输功能,这三类技术也成为各企业和各国竞争发展的重要高地。

1.1 半导体与集成电路

全球半导体产业市场规模已经从1996年1320亿美元增长至2017年4122亿美元。根据美国半导体行业协会(SIA)的统计,按照半导体企业总部所在地分类,目前美国公司占到全球半导体市场份额的一半左右,其次为韩国、日本,中国目前市场份额在5%左右。

半导体可以分为分立器件、光电子、传感器、集成电路,其中集成电路占比最高,占到2016年全球半导体销售金额的81.6%。中国目前已经成为全球最大的半导体与集成电路消费市场,但是自给比例仅10%左右,每年的进口金额超过2000亿美元。

在诸多核心集成电路如服务器MPU、个人电脑MPU、FPGA、DSP等领域,我国都尚无法实现芯片自给。此次中兴事件,正是由于中兴在高端光通信芯片、路由器芯片等方面依赖博通等供应商,以至于一旦被美国制裁就将面临破产风险。对外依赖只是中国在核心芯片领域相当薄弱的外在表现,其实质是在集成电路的各核心产业链环节缺少足够的、长期的资本投入、研发投入与积累。2017年美国芯片巨头英特尔研发支出达到130亿美元、资本支出预计达到120亿美元,仅研发支出就已接近中国全部半导体企业全年的收入之和;高通、博通、英伟达等芯片设计厂商更是将20%左右的销售收入投入用于研发。国内集成电路制造领军企业中芯国际2016年资本开支26.3亿美元、研发投入仅3.18亿美元,如此悬殊的投入对比下,中美半导体领域的产出差距可想而知。

作为现代精密制造业的代表,一颗小小的微处理器上集成了数十亿个晶体管、需要经历数百步工艺过程,这决定了芯片领域的“短板效应”——任何一个零件或环节出错,都会导致无法达到量产的良率要求;任何一个步骤都需要经过漫长的研发、尝试与积累,绝非一朝一夕。这个过程不仅需要拥有大量专业人才,更需要在关键设备与原材料领域供应率先实现突破。

2016年全球前十名半导体设备供应商中,除了荷兰的ASML、新加坡的ASM Pacific,其余四家位于美国、四家位于日本,其中美国的应用材料公司(AMAT)排名第一、2016年销售额达100亿美元。四家美国公司已经占到全球市场份额的50%,即使第二名荷兰光刻巨头ASML股东中也有着英特尔的身影。而在此领域国内尚无企业上榜,2016年中国半导体设备销售仅57.33亿元,其中中电科电子装备集团排名第一,但销售金额也仅9.08亿,中国前十强占全球半导体设备市场份额仅2%。长年占据全球半导体设备榜首的美国AMAT产品几乎横跨CVD、PVD、刻蚀、CMP等除了光刻机外的所有半导体设备,公司的30%员工为研发人员,拥有12000项专利,每年研发投入超过15亿美元,而国内半导体设备龙头北方华创研发支出不到1亿美元。

站在产业链的角度,集成电路可以分为设计、制造与封装测试三个环节,其中垂直一体化模式称之为IDM(Integrated Device Manufacture),以英特尔、三星为代表;专业化分工则可以分为Fabless(IC设计)、Foundry(晶圆代工)、封测,Fabless的核心是IP,以高通为代表;Foundry的核心是制程与工艺的先进性与稳定性,以台积电为代表;封测相对来说对技术的要求不如前两者。

IC设计领域,2016年全球前十大Fabless厂商中,中国上榜两家,华为海思排名第七、紫光集团排名第十,合计市场份额约7%。考虑到博通(Broadcom)计划将总部从新加坡迁回美国,实际上这份全球前十Fabless厂商中美国公司将占据7席,合计市场份额达到56%,是芯片设计领域的绝对王者。如果算上IDM的英特尔,美国在IC设计领域的份额将更高。

中国近年来在IC设计领域的进步不小。2010年全球前十大Fabless厂商中尚无一家大陆企业入围,除了***地区的联发科排名第五,其余九家均为美国企业。而2016年华为海思与紫光集团双双进入前十,大陆企业在IC设计领域的全球市场份额也由2010年5%左右提升一倍至约10%。同时美国企业份额则从69%下降至55%左右。尽管短期之内美国在IC设计领域的霸主地位难以撼动,但相对实力正在此消彼长。

晶圆代工领域,全球前十大晶圆代工厂中,中国占据两席,中芯国际排名第四、华虹排名第八,总共市场份额达到7%;美国Global Foundries排名第二,市场份额11%。台积电为纯晶圆代工领域绝对龙头,市场份额达到59%。除了销售收入的差距,华虹最高水平制程只有90nm,主要产品都是为电源管理IC、射频器件芯片代工。中芯国际量产的28nm制程良率尚未完全稳定,而台积电已经导入10nm制程为苹果iPhone8的A11处理器、华为mate10的麒麟970等手机芯片代工,并且计划今年将量产7nm制程。从“28nm-20nm-14nm-10nm-7nm”的工艺升级路径来看,中芯国际与台积电的技术工艺水平差了三代。

小结:中国是全球最大的半导体与集成电路消费市场,但是90%依赖进口,自给比例仅10%左右,每年的进口金额超过2000亿美元。中国在集成电路领域的资本与研发投入方面都与美国存在较大差距。细分领域来看,中国在半导体关键设备与材料方面最为欠缺;在IC设计领域华为海思、紫光展讯等近年来进步较大,但差距仍大;在制造领域,台积电实力强大,中芯国际与国际最先进制程差了三代工艺水平。

1.2 软件与互联网服务

以功能分类,软件可以分为系统软件、支撑软件和应用软件,其中系统软件负责管理和调度各种硬件资源和程序;应用软件负责面向特定领域实现特定功能;支撑软件位于两者之间,负责支持其他软件的编写与维护,如编程软件、数据库管理软件等。目前的多数互联网服务,实际上也是应用软件。

根据普华永道思略特发布的“2017全球创新企业1000强榜单”,其中软件与互联网服务公司按照研发投入排名的创新十强榜单中,中国凭借BAT占据第7、第8及第10名,前五名清一色为美国企业——亚马逊、谷歌、微软、甲骨文、Facebook。美国前三强软件与互联网服务公司亚马逊、谷歌、微软的研发支出均超过百亿美元,相比BAT中最高的阿里巴巴也仅达到25亿美元。

如果不包含互联网服务公司,在软件领域创新十强榜单中除了德国的SAP外其余均为美国公司,中国公司无一上榜。软件领域中国创新排名最靠前的是金山软件,2017年研发投入达2.6亿美元,而第一名的微软达到119.9亿美元。

在系统软件领域,当前PC操作系统基本上被Windows垄断,Windows装机量接近整体市场的88%,Windows与Mac OS合计超过97%;手机操作系统则被IOS与Android两家瓜分,两家合计超过98%。数据库系统则是甲骨文独占鳌头。在这些基础软件与底层系统领域,中国目前仍是空白。

操作系统开发是一件系统工程,Windows 7开发大约有23个小组超千人团队,需要代码量5千万行,缺乏顶层设计的研发注定缺乏效率。中国当前的操作系统研发大多是基于Linux开源内核进行二次开发,如果以两弹一星模式、倾举国之力进行攻关,相信技术难题可解,政用、军用的自主可控需求也可以得到满足,但短期商用的可能性微乎其微,根本原因在于操作系统开发并不符合商业的投入产出比逻辑。

Windows、IOS、Android等底层操作系统相当于大厦地基,在此之上已经形成了应用程序库与开发者社区相互影响、相互促进、相互依赖的成熟生态。如果没有革命性的体验变革,从头开始研发相当于把大厦推倒重建,投入产出不成正比,因此商业公司鲜有涉足,而更适合大学与科研机构作为学术课题进行研发。

云计算实际上是对互联网上的计算、存储和网络三类资源和应用进行系统管理与调配。按照服务形式,云计算主要可以分为三类——基础设施即服务(IaaS,Infrastructure-as-a-Service),平台即服务(PaaS,Platform-as-a-Service),软件即服务(Software-as-a-Service)。其中IaaS和PaaS管理的是最底层的硬件资源和基础应用(如数据库),因此也被视作下一代信息社会的基础设施。

根据美国市场研究机构Synergy Research统计,目前全球基础设施云服务(IaaS+PaaS+托管私有云)市场中,亚马逊AWS市场占有率接近35%,其余为微软Azure、IBM、谷歌,阿里云排名第五,全球市场份额不到5%。

在SaaS领域,微软收购LinkedIn后超越Salesforce成为第一,其余排名靠前的Adobe、Oracle、SAP均是传统软件领域的领先企业。由于中国在传统软件领域的薄弱,在SaaS领域没有代表性的头部企业出现。

小结:中国在软件领域相当薄弱,尤其在系统软件和支撑软件领域,在互联网服务领域BAT尚能与亚马逊、谷歌、Facebook一较高下,但在研发投入方面远不及美国同行。在云计算领域,阿里云发展很快,但目前的体量仅为亚马逊AWS的1/10。

1.3 通信

通信是信息社会的“神经网络”。当前全球四大通信设备巨头华为、爱立信、诺基亚、中兴,中国占据其二。华为2017年销售额925.5亿美元,研发投入137.9亿美元,大幅超越传统通信设备巨头爱立信与诺基亚。与美国无线通信巨头高通相比,华为的收入与研发投入体量同样领先。在过去十年内,华为在研发领域累计投入近4000亿人民币,目前拥有超过7万份专利(超过90%是发明专利)。

从代理交换机起家、2004年建立海思半导体进行集成电路的自主研发,华为通过30年的积累成为全球通信设备第一,并在此基础上进入企业级核心路由器与移动终端市场。根据市场研究机构IDC数据,目前2018第一季度华为的以太网交换机市场份额达到8.1%、企业级路由器市场份额达到25.1%,仅次于思科;在移动终端市场,2016年华为智能手机出货超过1.3亿部,仅次于苹果与三星。

在下一代通信技术5G的标准制定上,以华为为代表的中国企业也开始崭露头角。3GPP定义了5G的三大应用场景——eMBB(3D/超高清视频等大流量移动宽带业务)、mMTC(大规模物联网业务)、URLLC(无人驾驶和工业自动化等超高可靠超低时延通信业务)。在2017年11月美国Reno举行的3GPP RAN1#87会议中,华为主导的Polar码成为eMBB场景下控制信道编码最终方案,而高通主导的LDPC码成为数字信道编码方案,中美平分秋色。这也是作为通信物理层技术的信道编码标准制定以来第一次由中国公司推动,显示出中国在全球通信领域话语权的提高。

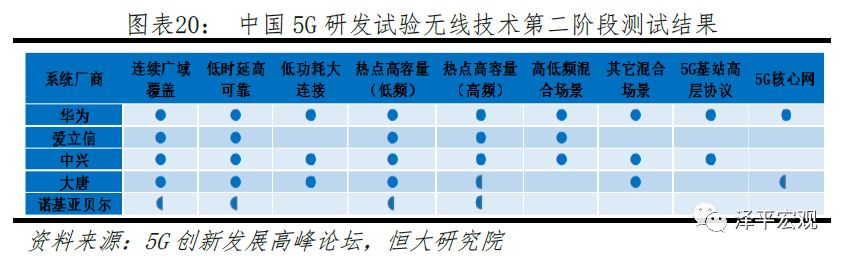

5G芯片方面,今年2月华为在2018世界移动通信大会(MWC)上发布了全球首款3GPP标准的5G商用基带芯片巴龙5G01,可以提供2.3Gbps的传输速度,支持高低频、也支持独立或非独立方式组网。华为也成为首个具备“5G芯片-终端-网络能力”的5G解决方案提供商。在国家5G测试项目中,华为在第二阶段领先爱立信、诺基亚贝尔等厂商率先完成全部测试项目,并且在小区容量、网络时延等性能指标上处于领先。

尽管已经成为全球通信行业第一,华为对过去的发展却有着比常人更清醒的认识。华为创始人任正非在2016年全国科技创新大会上谈到,随着通信行业逼近香农定理、摩尔定律的极限,华为正在本行业攻入无人区,过去跟着人跑的“机会主义”高速度将逐渐减缓。如何从工程数学、物理算法等工程科学层面的创新过渡到重大基础理论创新,如何从跟随者成为引领者,任正非之问的答案可能并不在华为公司层面。要保证科技领域的长期竞争力与领导力,教育体制、科技体制、创新环境等软实力同样重要。在第三章,我们将进一步探讨中美科技体制差异。

-

中国OLED手机屏将在下半年进入关键突破期2018-08-14 4295

-

求问帖!静电消除器在电子半导体领域的具体应用与需求!2024-12-26 2407

-

【AD新闻】中美贸易大战爆发!美国600亿美元关税锁定《中国制造2025》,中国霸气回应!2018-03-23 6385

-

智能制造不只自动化!中美德分别从这9个方面争夺“智”高点2018-09-26 1895

-

浅评中美日韩的ICT制造业全球竞争力2018-10-09 4100

-

医疗图像处理的关键领域2021-02-04 2129

-

中美 SaaS 领域的差别2018-01-31 4830

-

中美在AI领域确实存在一定差距,无可否认2018-05-03 5241

-

中美贸易战结束的原因竟是因为它?2018-05-26 8999

-

盘点中日企业在50个领域的实力比拼2018-09-17 8864

-

中美在人工智能领域之间的实力对比究竟是怎样的呢?2019-03-28 2668

-

耐能亮相CES Asia 2019 AI芯片产业进入关键转折点2019-06-12 3640

-

中美半导体产业链实力对比2021-06-01 5389

-

全自动三轴荷重试验机的关键技术点及行业优势对比2023-08-10 1778

-

国产EEPROM与欧美EEPROM的具体参数对比2024-07-07 2780

全部0条评论

快来发表一下你的评论吧 !