报告感受中国电子信息制造业发展情况如何

电子说

描述

为全面反映产业运行态势,进一步推动电子信息制造业向高质量发展,工业和信息化部组织研究形成了《中国电子信息制造业综合发展指数研究报告(2018年第2届)》。

电子信息制造业综合发展指数,主要包括产业规模、企业和产品竞争力、产业发展环境、产业效益、研发创新和产业机遇把握6个一级指标,16个二级指标和25个三级指标,由全国、重点行业和分地区发展指数构成。

本届综合发展指数得分164.7,比上年提升30.2分,呈现加速增长态势。综合发展指数六个一级指标均有所上升,其中研发创新、企业和产品竞争力指标表现突出,电子信息制造业结构调整稳步推进,转型效果进一步显现。产业规模增势平稳,对工业增长的贡献逐年增大;企业和产品竞争力明显增强,产业发展质量稳步提高;产业发展环境持续优化,固定资产投资活跃;研发创新能力大幅提升,产业基础和创新体系日益完善;产业发展迎来新机遇,产业融合持续深化。

中国电子信息制造业综合发展指数研究报告(2018年第2届)

2018年电子信息制造业综合发展指数延续上年的指标体系,包括产业规模、企业和产品竞争力、产业发展环境、产业效益、研发创新和产业机遇把握等6个一级指标,16个二级指标和25个三级指标。电子信息制造业综合发展指数体系由全国、重点行业和分地区三个发展指数构成。综合发展指数依据权威数据,搭建了能够展现电子信息制造业产业规模与效益、短期与长期、内生动力与外部环境的全面评价体系,对引导产业把握时代机遇、向高质量发展转型具有重要意义。

2018年电子信息制造业综合发展指数显示,电子信息制造业规模持续快速增长,结构调整稳步推进,转型效果进一步显现。

一

全国电子信息制造业发展指数

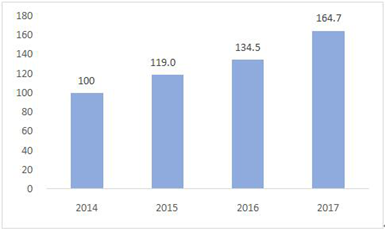

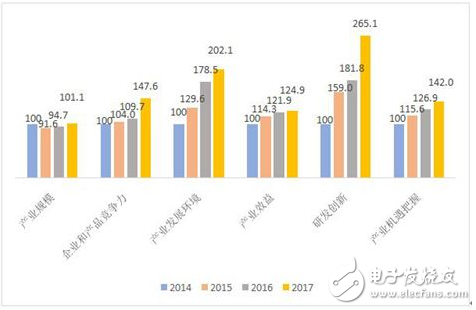

全国电子信息制造业发展指数(简称全国发展指数)以2014年为基期,基期指数得分为100。近三年全国发展指数得分快速提升,本届全国发展指数得分164.7,比上年提升30.2分,呈现加速增长态势(见图1)。全国发展指数六个一级指标均有所上升,其中研发创新、企业和产品竞争力指标表现突出(见图2),对全国发展指数增长的贡献率分别达到49.2%和22.4%。

图1 全国电子信息制造业发展指数

图2 全国发展指数一级指标得分

从2018年全国发展指数看,我国电子信息制造业发展呈现出以下特点:

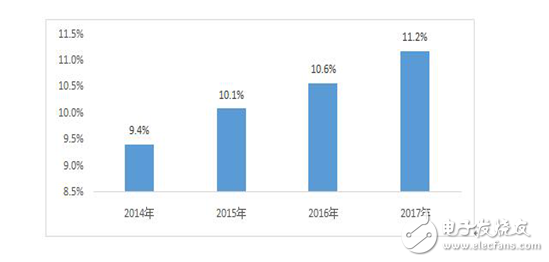

一是产业规模指标增势平稳,对工业增长的贡献逐年增大。产业规模指标得分101.1,比上年提升6.4分,主要得益于主营业务收入、出口交货值、行业主营业务收入占工业比重三个二级指标得分的增长。2017年电子信息制造业主营业务收入13万亿元,同比增长13.6%,占规模以上工业比重为11.2%,比上年提升0.6个百分点。电子信息制造业出口交货值同比增长14.2%,扭转了连续两年下降的不利局面,通信设备、视听设备、电子元器件等子行业的出口交货值同比增长均超过10%。规模以上电子信息制造业增加值增速快于全部规模以上工业增速7.2个百分点,电子信息制造业在工业经济中的地位和贡献进一步提升。

图3 电子信息制造业主营业务收入占工业的比例

二是企业和产品竞争力指标明显增强,产业发展质量稳步提高。产品和企业竞争力、产业效益指标得分分别为147.6和124.9,比上年增长37.9分和3分,其中产品高端化和龙头企业数量两个二级指标增长明显。电子信息制造业产品持续向高端化和智能化方向发展,智能电视和智能手机占国内总产量占比分别达到63.4%和74.3%。智能化升级带来产品附加值不断增加,多类产品平均价格提升,在统的358类电子信息产品中,有263类平均价格同比提升。创新型数字化产品种类不断丰富,智能家居产品、虚拟现实设备、服务机器人等新产品不断涌现。与此同时,企业竞争力进一步提升,主营业务收入40亿元以上的企业数量稳步增长。华为、小米手机在全球出货量中的份额分别从2016年的9.5%和3.6%增至2017年的10.4%和6.3%,华为在高端手机市场影响力提升显著。从产业效益看,2017年电子信息制造业实现利润同比增长20.1%,增速比上年加快4个百分点。主营业务收入利润率5.5%,比上年提高0.3个百分点。行业人均创收和人均利税水平均增长10%以上,产业发展质量明显提升。

三是产业发展环境指标持续优化,固定资产投资活跃。产业发展环境指标得分202.1,比上年增长23.6分,连续三年快速增长。随着减税降费力度加大和营商环境进一步改善,信息消费快速发展,产业投资环境、企业税收环境、市场消费环境等二级指标均有不同程度增长。2017年,电子信息制造业固定资产投入三级指标得分191.2,比上年增长53.7分,其中通信设备、电子元器件等细分行业投资增势显著;电子信息制造业固定投资额占制造业的比重升至11.1%,电子信息制造业对投资的吸引力进一步增强,为产业持续发展奠定基础。

四是研发创新能力指标大幅提升,产业基础和创新体系日益完善。研发创新指标得分265.1,比上年增长83.3分,是全国发展指数增长的第一大拉动要素。二级指标中研发投入快速增长达到144分,创新环境得分增长一倍。产业从技术跟随向技术创新方向演进,创新活力进一步显现,企业对研发投入的重视程度增强。在统企业中近60%的企业研发强度超过3%,其中集成电路材料和设备、无线和光设备及元器件、光电显示器件等细分领域的龙头企业研发强度超过15%。同时,国家在人工智能、智能制造、云计算、物联网等新兴领域出台了一系列创新激励政策,进一步优化了产业创新发展环境。2017年,我国在高性能计算机、集成电路、光通信等领域的技术创新取得新进展,新型显示产品供应能力显著增强。

五是产业发展机遇指标逐步上升,产业融合持续深化。产业发展机遇指数得分142,比上年增长15.1分,连续三年平稳增长。智能硬件、应用电子和新型工业化示范基地等二级指标得分均有不同程度提升。新兴产业快速增长,智能硬件产品不断创新,虚拟现实设备、智能家居产品出货量和产值同比快速增长,正在形成新的增长点。同时,电子信息产业加速向其他行业领域渗透融合,汽车电子等应用电子领域快速增长,集成电路、新型显示等行业迎来新的发展机遇。GPU、CPU、FPGA等集成电路企业重点布局车载芯片领域,在汽车产业链中的地位逐步上升。面板厂商得益于车载显示产品的快速发展已经成为整车企业的一级供应商。2017年,电子信息制造业新型工业化示范基地数量从上年的42个增加至48个①,推动产业融合的作用进一步增强,有力支撑了两化融合水平快速提升。

二

重点行业发展指数

选取手机和集成电路两个关注度高、对产业影响大的行业编制重点行业发展指数,以规模、竞争力、效益、环境和创新作为一级指标。指标得分计算以2014年为基期,基期分数为100。

(一)手机行业发展指数

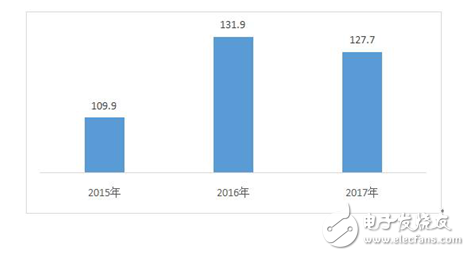

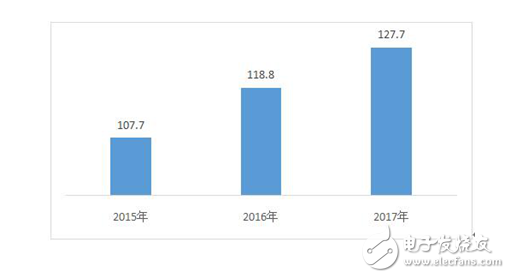

本届手机行业发展指数得分为127.7,比上年略有下降。2017年我国手机产量增速下降明显,产业规模指标得分出现较大幅度回落。由于全球手机普及率处于高位,5G到来前用户换机周期拉长,手机产量增速从2016年的13.6%下降到2017年的2.2%,但是产品竞争力、产业效益和研发创新水平等产业发展质量指标提升明显。

图4 手机行业指数得分变化情况

从一级指标看,企业和产品竞争力指标、研发创新指标较上年实现了更快的增长,分别提升41.5分和25.6分;企业主营业务收入利润率提升0.5个百分点,产业效益指标得分由降转升;手机行业固定资产投资占电子信息制造业的比重连续三年提升,产业发展环境指标继续平稳增长。

表1 手机行业发展指数一级指标得分

手机行业发展呈现以下特点:一是产品和企业竞争力提升,企业效益明显改善。国产品牌手机高端机型出货量增长较快,平均价格较上年提升近300元,促进企业效益的提升。手机龙头企业国际竞争力持续提升,出货量居前三位的华为、OPPO和小米全球市场份额占比较上年提升4.4个百分点②。二是手机企业创新活跃。根据世界知识产权报告数据,从1990年-2013年,手机行业的专利占所有申请专利数的30-35%③之间。作为全球手机产业主要生产制造基地,我国手机企业创新活跃,研发强度连续三年提升,2017年已超过3.5%。

(二)集成电路行业发展指数

集成电路行业发展指数得分为127.7,比上年增长8.9分。五个一级指标中,企业和产品竞争力指标比上年提高37.5分,对行业指数拉动作用较大;产业发展环境以及研发创新指标比上年分别提高19.2分和12.4分,也有较大提升。

图5 集成电路行业发展指数得分变化情况

集成电路行业发展呈现以下特点:一是终端需求带动集成电路产业销售额快速增长。在智能化浪潮引领下,整机产业对集成电路需求不断加大,2017年我国集成电路销售额同比增长超过20%④,保持快速增长势头。二是我国集成电路制造能力快速提升,出口稳步增长。据海关统计,2017年我国出口集成电路2043.5亿块⑤,同比增长13.1%;出口金额668.8亿⑥美元,同比增长9.8%。三是集成电路企业实力逐步增强。2017年我国在沪深港上市的集成电路企业数量同比增加9.9%⑦,市值同比增长24.9%⑧;进入全球前50大集成电路设计企业的数量从2009年的1家增长到2017年的10家⑨;封测龙头企业实力居全球前列。四是集成电路产业投资活跃。集成电路行业投融资与并购活跃,投融资环境明显改善,来自企业和民间的投资增多。2017年我国集成电路制造业固定资产投资总额达1113亿元,同比增长27.2%。五是产业发展质量进一步提升,2017年集成电路制造行业利润总额达359.3亿元,同比增长9.3%。六是我国集成电路产业的整体水平与国际先进水平仍有较大差距。目前,我国集成电路的品种和数量还不能完全满足多样化的市场需求,部分核心器件仍受制于人,行业基础研发投入仍不足,产业链协同较弱,需充分发挥市场规模优势,加大基础创新投入,加强上下游协同创新,进一步促进产业快速发展。

三

分地区电子信息制造业发展指数

分地区电子信息制造业发展指数(下称“分地区指数”)包括6个一级指标,16个二级指标和25个三级指标,与全国综合发展指数的指标体系保持一致,计算方法有所区别,通过灰色关联评价模型进行计算。各单项指标设定2020年发展指数目标值为100分。近几年各地区的指数得分均在100以内,由此可反映各地区产业当前发展水平与目标之间的差距,并可对各地区综合发展水平进行横向比较。

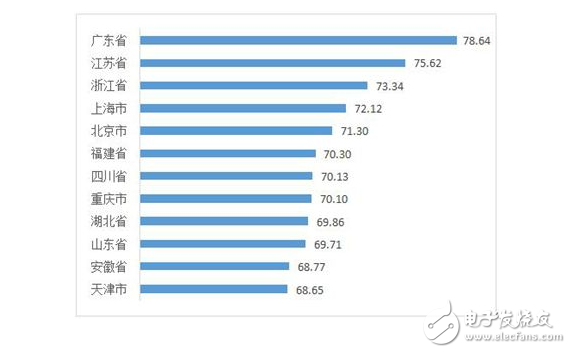

2017年分地区指数最高分78.6,最低分63.8,均分为68.6,比上年提升1.3分,均分以上省市12个(如图7所示)。广东、江苏、浙江、上海、北京连续三年处于前五名之内,其中浙江提升两名至第三位。

图6 分地区指数得分在平均分以上的省市

根据分地区指数,我国电子信息制造业呈现以下特点:

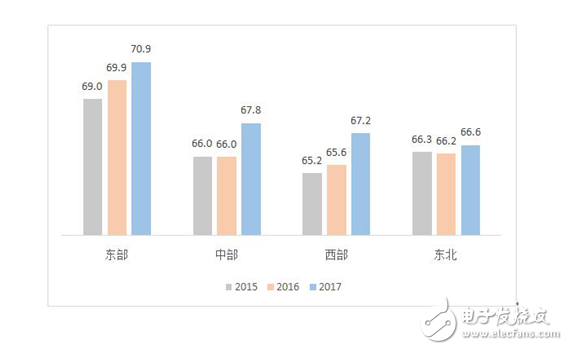

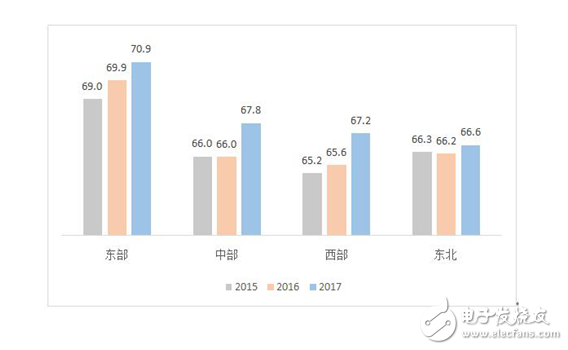

一是东部地区指数得分高于全国均分,中西部地区提升较快。东部地区指数得分70.9,比上年提高1分,地区凭借传统规模优势推进产业结构优化升级,产业规模指标、企业和产品竞争力指标分别增长2.0分和1.7分。中部地区指数得分67.8,比上年增长1.8分,地区创新政策密集出台,产品结构优化,高端产品占比提升,带动企业和产品竞争力、研发创新指标分别增长4分和1.8分。西部地区指数得分67.2,比上年增长1.6分,地区固定资产投资增速最快,产业发展环境指标增长1.6分。东北地区指数得分66.6,比上年增长0.4分,地区汽车电子等应用电子产业快速增长,两化融合指数进一步提升,产业机遇把握指标增长1.1分。

图7 分地区指数平均得分

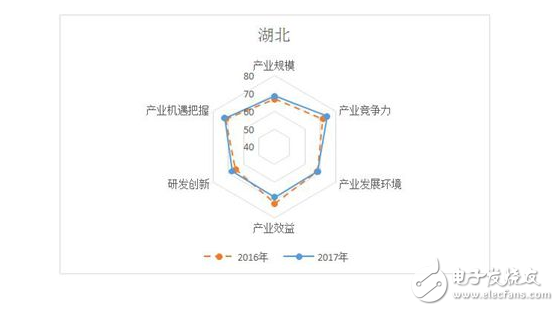

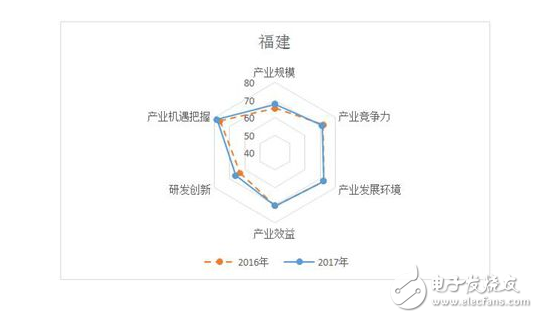

二是资金密集型产业呈现集群化发展特征,部分地区重点产业发展规模明显增长。集成电路和显示面板产业具有资金密集型和技术密集型的特点,当前已形成长三角、珠三角等产业聚集区,带动了当地产业规模增长,同时研发创新指标快速提升。长三角是我国集成电路主产地,产业规模居全国龙头地位,已成为国内集成电路产业链最完整、产业集中度最高和综合技术能力最强的地区。中西部地区加快集成电路产业布局,安徽、湖北、四川、重庆、陕西、甘肃等地逐步构建了包括IC设计、芯片制造、封装测试及材料设备在内的比较完整的产业链。显示面板产业主要集聚于环渤海、长三角、泛珠三角、成渝鄂等地区。福建发挥对台合作优势,加快集成电路制造和显示面板产业布局。在产业集群化发展的拉动下,上海、湖北、福建等地的产业规模和研发创新指标都呈现了较为明显的增长(详见雷达图)。

图8 上海一级指标得分

图9 湖北一级指标得分

图10 福建一级指标得分

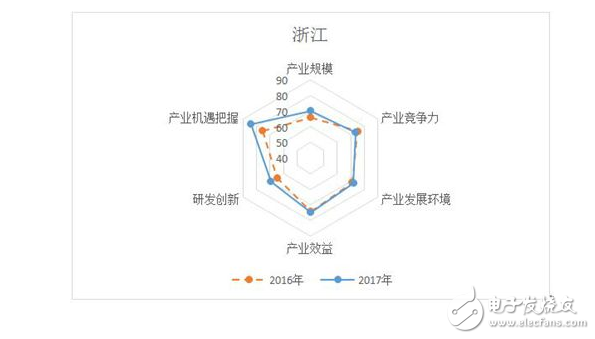

三是多地紧抓新兴产业发展机遇,培育地区产业发展新动能。浙江、湖北、广东、重庆等地紧抓智能网联汽车、光电子、北斗、超高清视频等新兴产业市场机遇,出台相关产业政策促进本地技术创新积淀,实现研发创新、产业机遇把握等指标较快增长。浙江通过推动杭州城西科创大走廊、萧山智能网联汽车自主创新标准研究基地、嘉兴科技城等重大创新平台载体建设,形成了一批产城融合发展新基地。广东立足现有产业优势,大力推动新型显示、4K超高清视频等新兴产业的升级发展,产品和企业竞争力等指标快速增长。湖北以“国家信息光电子创新中心”“北斗及地球空间信息产业国际科技合作基地”等产业创新中心为载体,发展光电子和北斗产业,产品和企业竞争力、研发创新指标明显增长。重庆积极推进智慧交通和车联网发展,研发创新、产品和企业竞争力指标提升较快。此外,天津、四川等省市大力发展智慧健康、智慧家庭产业;山东、江西等省加快虚拟现实等特色产业发展,促进了研发创新、产业机遇把握等指标较快增长。

图11 浙江一级指标得分

图12 广东一级指标得分

图13 重庆一级指标得分

综上所述,2017年我国电子信息制造业在研发创新、产品和企业竞争力提升等方面进步明显,产业正在从规模发展向高质量发展转型,但同时也面临一些问题需要关注,具体包括:一是我国电子信息制造业是外向型产业,受外部环境、汇率波动等因素影响较大,产业持续平稳运行的基础尚待巩固。二是我国电子信息制造业门类齐全,但行业发展中的一些关键环节仍受制于人,关键材料、高端元器件等技术水平与国际先进水平仍有较大差距。三是研发投入虽然增长较快,但与发达国家相关产业研发投入水平相比仍有较大差距。下一步需充分利用我国市场潜力大、产业配套体系完善的有利条件,紧紧抓住经济转向高质量发展阶段的有利时机,深化创新驱动发展战略,加快产业结构升级,推动产业迈向中高端。

①数据来源:工业和信息化部

②数据来源:IDC

③数据来源:世界知识产权组织

④数据来源:中国半导体行业协会

⑤数据来源:中国海关

⑥数据来源:中国海关

⑦数据来源:Wind

⑧数据来源:Wind

⑨数据来源:IC Insights

注:报告中除特别标注外,数据均来自国家统计局或据此测算、工业和信息化部2017年电子信息制造业统计年报。

-

ADAYO华阳再获广东省电子信息制造业奖项2024-07-23 1215

-

中国电子信息制造业持续增长,成为经济增长新引擎2024-06-29 1152

-

1—2月电子信息制造业生产规模同比小幅收缩2023-03-30 1367

-

中国电子信息制造业的芯片短缺问题2021-05-17 1640

-

2020年1-8月电子信息制造业运行情况2020-10-22 3663

-

1-2月电子信息制造业运行情况发布2020-04-03 2383

-

《中国电子信息制造业综合发展指数研究报告》新鲜出炉2018-12-01 4753

-

中国电子信息博览会2018-11-21 3439

-

第七届中国电子信息博览会2018-10-11 2160

-

2019年深圳第七届中国电子信息博览会2018-09-06 5881

-

2017年电子信息制造业前十个月的生产与销售情况2017-12-22 2654

-

中国“互联网+制造业”高峰论坛2016-08-15 3649

-

智能制造是制造业未来主攻方向2015-11-17 8793

-

急速发展的中国LED制造业:产能是否过剩?2010-11-25 3611

全部0条评论

快来发表一下你的评论吧 !