新松机器人在研发创新上有着得天独厚的优势 但从没有走出过舒适区

机器人

描述

作为国内“机器人第一股”,新松的一举一动在聚光灯下被无限放大。在这次制造业转型升级的大浪潮中,不仅涌现出了一大批有技术、有市场的创新型企业,国外的巨头同样也在瓜分市场,“腹背受敌”的新松似乎正面临着一个处境更加艰难的未来。

当你去任何搜索引擎检索“机器人”这一关键词时,检索结果中总少不了这家企业的股票信息,它的股票简称是“机器人”,同时也是中国机器人行业的代表,它就是新松机器人,有着与生俱来的责任和使命。

中国机器人行业需要一个真正的领袖

要想了解新松的使命,就要先了解中国工业机器人的现状。

“国产替代”这个词,对所有国内自动化行业的从业者来说,应该都不陌生,这是国内工业机器人行业崛起的契机之一,然而目前国内的市场形势却与几年前人们的预测大相径庭。

根据国际机器人联合会(IFR)的数据显示,2017年我国工业机器人购买量达到13.8万台,较去年增长59%,占据了全球总需求份额的36%。而在这13.8万台工业机器人中,国外品牌占据了72%,也就是10.32万台。

IFR指出,这是国外机器人供应商首次实现比国内机器人品牌更高的增长率,而中国机器人供应商的市场份额,也从2016年的31%下降至2017年的25%。

在技术和产品要求较高的行业中,这种现象更加明显,以汽车行业为例,去年外资品牌在该细分市场的占有率接近九成;而同样对技术要求较高的焊接类应用场景中,本土机器人市场份额也只有不到15%。

值得一提的是,在国内工业机器人企业快速增长的同时,外资同样在不断加码其在华投入。今年3月,库卡宣布在广东顺德新建机器人生产基地,到2024年,将把中国的机器人产能增至10万台;6月,安川电机位于江苏常州的第三期机器人工厂也宣告完成,其年产能将扩大50%,达到1.8万台。

纵观工业机器人四大家族(瑞士的abb、德国的库卡、日本的发那科和安川电机)的业务,可以看到工业机器人企业发展的终极目标是产业链一体化,提供从零部件到本体再到集成的智能制造体系。而这些巨头企业的价值不仅仅是自己的闭环业务,在不同的产业链定位上,它们都在对外进行技术输出,带动上下游企业协同创新。

国内机器人行业缺少的,恰恰是这样的“领袖”角色。

尽管近些年国内崛起了许多工业机器人企业,但大多数企业无论在品牌效应还是技术积累及创新力上,都有明显的短板,单点技术突破较少,且无法形成集群效应。

被寄予厚望的新松

做得还不够好

一直以来,人们都认为这个“领袖”应该是新松机器人。

2000年,新松机器人自动化股份有限公司在沈阳成立,这家由中科院沈阳自动化研究所孵化出来的机器人企业,自诞生以来便承载着振兴中国工业机器人行业的重任。至今,中科院沈阳自动化研究所依然拥有新松超过25%的股份,国有控股以及依托科研机构的特殊身份使新松在政策支持上拥有更大的优势。

2017年,国内几家领先的工业机器人和自动化企业中,汇川技术获得政府补助4742.56万元,新时达获得政府补助4390.56万元,埃斯顿获得政府补助3651.49万元,拓斯达获得政府补助648.52万元(以上数据均为企业财报中计入当期损益的政府补助数额),而新松机器人获得政府补贴超过1.71亿元,超过前四家的总和。

而根据新松机器人财报显示,2013年至2017年,新松合计获得的政府补助约5.6亿元,2017年其获得补助数额是利润总额的三成以上。自上市以来,公司每年获得的政府补贴金额最少的占其归母净利润的比例为12.47%,最多的时候占比高达42.89%。

除了政策的支持外,新松还带着“中国机器人第一股”的光环,受到资本的青睐和加持。

近些年,国内资本市场对工业机器人呈现出一片火热的态势。高工产业研究院(GGII)的数据显示,仅2018年上半年,国内机器人市场的资本事件达到49起,涉及到的资金约为380亿元。在这其中,绝大部分的资金都流向了上市企业,而募资的主要目的是投入新产品、新技术的研发,或是新项目的建立。

在这波浪潮中,新松无疑是最大的受益者之一。2015年,国务院发布“中国制造2025规划”之后,新松的市值在政策的牵引和市场的狂热追捧下,逼近千亿元,甚至一度超过了四大家族中的安川和库卡,在全球范围内排进了行业前三,仅次于ABB和发那科。

横向比较,新松无疑处于国内机器人行业第一梯队,无论从资本市场角度还是从政府支持角度来看,它的对手只有它自己。

从2013年开始,我国工业机器人行业进入一个平稳且快速的增长期,工业机器人需求增速稳定在每年30%左右,成为世界上机器人需求量最多的国家,但新松的营收增速却没有随着一片大好的形势实现突破。

从2013年开始,新松营收增速开始出现下滑,并长期在20%左右徘徊,落后于市场需求增速;而代表公司主营业务能力的扣非净利润增速,同样不见起色,甚至在2015年出现了负增长,当年新松的扣非净利润为2.35亿元,同比下降了9.06%。

和营收增长不理想的问题交织在一起的,是在技术方面新松同样没有扛起大旗,目前新松的机器人控制器、软件全部自主研发,但伺服电机、减速机还需与其他厂商合作,这在一定程度上限制了新松的发展。

新松的机器人和国内大多数工业机器人企业一样,当在核心技术上存在欠缺的时候,产品在产品性能(精度、速度)和价格上就依然无法与国外企业叫板,真正实现自主品牌的自主定价。

“能力越大,责任越大”,这句话套用在任何一家行业领军企业身上都适用,被寄予厚望的新松,表现出来的行业领导力却并不能让人满意。

简单点说,就是新松做得还不够好。

新松从没有走出过舒适区

回过头来看新松的发展,它的研发投入力度并不小,而且拥有中科院背景,新松在研发创新上有着得天独厚的优势。

早年的新松是国内最早自主研发AGV(自动导引运输车)的先驱者,其AGV市场保有量超过8000台,占据国内市场70%的份额;在2009年,新松还成功研制出国内第一台真空洁净机器人,打破了国外在该领域的技术垄断,目前新松依然是国内唯一的真空洁净机器人供应商,占据了该品类50%以上的市场份额。

近年来,新松的研发营收占比大致在3%至5%的区间徘徊,2017年该比例略有提高,研发投入成本1.65亿元,占总营收的6.7%。这一数字看起来与国内大多数一线工业机器人企业类似,甚至还要稍高出平均值。

打开新松官网可以发现,它的产品几乎涉及到了机器人产业的方方面面。从起家的AGV、洁净机器人,再到工业机器人、特种机器人和服务机器人,新松的产品线几乎覆盖到了B端市场的所有类型。

除此之外,新松的产品中还有智能物流装备、智能交通装备、能源装备、3D打印智能装备等等,可以说是覆盖了市面上先进制造领域所有的热门项目。

但研发投入是一方面,研发成果的落地应用则是另一个问题。

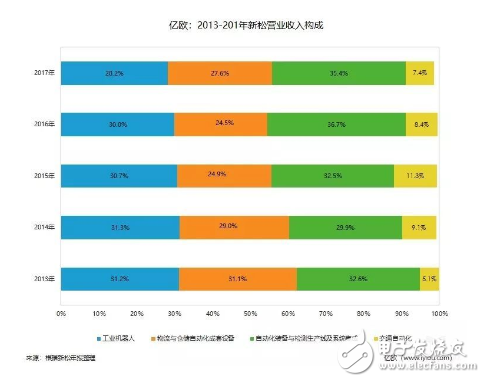

梳理近五年以来新松主营业务的营收构成可以看到,工业机器人、物流与仓储自动化成套设备、自动化装备与检测生产线集成,在新松营收比重中各占三成,交通自动化业务占一成,这一比例在五年甚至更长的时间里都没有太大变化。

换言之,从2012年到现在,新松的收入结构几乎没有任何改变。而新松在对外宣传的产品线中所提到的服务机器人、医疗机器人、蛇形机器人、柔性机器人等新产品,除了出现在各大工业、机器人博览会的展位上,并没有在其财报中有任何数据体现。

可以说在业务上,新松已经很久没有走出自己的“舒适区”,去进行创新了。

中国工业机器人期待什么样的创新?

新松的创新力究竟应该体现在哪里?或者说,中国机器人行业最期待什么样的创新出现?

毫无疑问,目前中国工业机器人企业最大短板在于缺乏自主知识产权的核心技术。以减速器为例,中国申请人申请的专利仅26件,而有效专利只有13件,发明专利更是仅有2件;相比之下,国外申请人在华申请了专利47件,其中有效的26件全部是发明专利。也就是说,大多数减速器领域的中国企业申请专利都不属于核心技术。

当然这背后的原因是多种多样的,主要还是由于国外机器人行业起步早、技术完善,本身市场竞争力就更强,可以对国内核心技术采用商业手段进行封锁。在这样的局面下,需要中国工业机器人企业接触到需求端,进行更多前瞻性、战略性和创新性的工作。只有认准需求提前布局,才有可能在国内市场实现弯道超车。

另一个创新领域在于自动化改造的对象、场景和方式,中小制造业企业一直占据着国内制造业内非常重要的地位,这对于工业机器人企业来说是一片巨大的蓝海。不但企业总体量大,改造需求也大;同时由于人工成本的上升、中美贸易摩擦等影响,中小制造业企业必须尽快寻找破局的方式,通过自动化实现降本增效就是其中一种选择。

不过受制于资金规模和本身技术能力,很少有中小制造业企业能够真正实现技术升级。这正是业内希望有人能站出来去创新、去解决的问题,这个问题当然不能压在新松一家企业的身上,但是新松作为国内工业机器人的领军企业应该起到探索者和引导者的作用。

对于新松这样一家企业,它的成长过程已经承载了很多国内企业科技创新的责任,也收获了很多成果和赞誉。但我们对这种持续性创新是更加“贪婪”的,我们希望能真正有这样一位“领袖”的出现,带领着中国制造站起来,走出去。

-

FAQ_MA35_Family_Linux 如何从没有 NAND 的 SPI-NAND 启动?2025-09-02 188

-

【Embedded Pi申请】六足机器人的创新研发2015-11-25 3039

-

聊天机器人在国内为什么只能做客服?2017-06-20 3734

-

机器人行业周报-政策与园区2018-05-08 2861

-

工业机器人在五个领域的应用2019-03-06 2824

-

医疗机器人在医疗器械行业有哪些应用?2020-11-30 2780

-

新松机器人三大创新技术闪耀慕尼黑2018-06-21 4543

-

新松作为中国机器人领头企业,始终冲在市场竞争前沿2018-06-26 4531

-

新松携创新机器人产品亮相第四届世界机器人大会2018-08-17 3946

-

新松机器人:时代创英雄,重视科技研发2018-09-05 1714

-

新松研发的并联机器人摆肠机系统进行出厂调试2018-11-30 3843

-

为什么说工业机器人在我国有很大的发展空间2019-09-01 1202

-

新松机器人自主研发的首套柔性OLED机器人已成功应用2019-12-11 3374

-

码垛机器人在物流行业的应用优势2021-03-01 2537

-

Aruba走出“舒适区”,指数级的战略升维2022-01-25 342

全部0条评论

快来发表一下你的评论吧 !