盘点广电的漫长5G之路

电子说

描述

在前不久举办的“推进全国‘智慧广电’建设现场会”上,广电总局党组书记、局长聂辰席在讲话时正式公布:工信部已经同意广电网参与5G建设,国网公司正在申请移动通信资质和5G牌照。

同时,广电将拿到4.9GHz-4.96GHz频段用于5G建设,以建立广电体系的内容分发平台,实现高清/4K超高清等业务。

其实,早在广电总局印发的《关于促进智慧广电发展的指导意见》中就已经提到:要以服务用户为中心,加快广播电视网络传播体系整体性转型升级;加快全国有线电视网络整合和互联互通平台建设;加快建立面向5G的移动交互广播电视技术体系;加快建立新一代卫星直播技术体系;加快广播数字化进程。由此可见,广电参与5G的筹划由来已久,并且已进行了诸多操作和布局。

由此消息为发酵,11月28日广电题材股全线飘红,这也体现了市场对于广电参与5G建设的高度关注。

其实,自“三网融合”概念提出以后,移动运营商早已迅速地切入了家庭大屏市场,实现了电信网络、有线电视网络和计算机网络的相互渗透、相互兼容。但是对于广电运营商来说,由于牌照的限制,迟迟没有分得移动通信市场份额,本身的传统优势业务反而遭受到了严重的冲击。

据统计,截止2017年我国有线电视用户总量为2.45亿户,同比减少了781.7万户,降幅达3.20%,占全国家庭电视收视市场的比重为54.81%,收视份额首次出现下降。

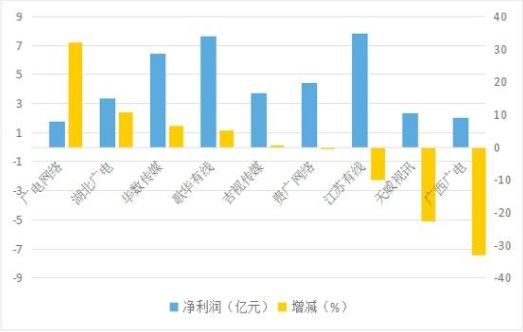

有媒体在年初对9家广电上市运营商(天威视讯、湖北广电、歌华有线、贵广网络、广电网络、江苏有线、华数传媒、吉视传媒以及广西广电)的2017年财务数据进行统计后发现,其中净利润持续增长的只有5家,净利润出现负增长的有4家,降幅最大的广西广电净利润降幅达到-32.99%。可以说整个广电行业已经处于风雨飘摇之中,形势岌岌可危。

除了本身体制架构因素以外,缺乏移动端业务也是造成这种困局的因素之一。移动运营商通常会以打包等方式迅速占领市场,移动话费达到固定额度之后即可免费赠送宽带和视频服务,而这一点传统的广电运营商却无法做到。

对于广电运营商来说,他们无法提供移动端业务,宽带出口基本也是租用,需要支付高昂的租用费,单纯依靠传统的大屏端业务根本毫无出路,而且大屏端ARUP值逐年递降也成为了一种市场趋势(上述9家公司在年报中披露ARUP值的有6家,其中所有公司基础业务ARUP值出现了不同程度下降,有4家公司增值业务ARUP值出现下降)。市场份额越来越低,盈利能力越来越弱,这正是广电运营商的困局。

所以说,发展5G无疑是一个破局的契机,但是广电系真的适合在现有体系下投入5G浪潮吗?

答案也许并不明朗。

首先从自身架构上来说,非“全国一张网”的体系架构是造成了今天各地广电运营商一盘散沙和诸多问题的“罪魁祸首”。网络和业务无法进行统一规划和部署,难以在全国范围内形成有效合力,甚至是面对供应商的议价能力都在这种架构下逐渐丧失。

拿广电最具优势的机顶盒来说,移动、电信仅2018一年的全国集采量就达到2000万台左右的规模,而广电系中体量较大的省级运营商江苏有线截止2018年第一季度有线电视用户总数才1476.58万户,在这种大额订单效应下,供应商对广电运营商的重视度和热情自然逐日而减,支持力度都跟不上更别说议价、压价了。

对于5G来说亦是如此,在没有全国性统一组织和规划的环境下,网络如何建设,如何投入,谁来投入,谁来维护等问题目前都难以解答。在这种架构上,5G对广电运营商来说无疑是一个空中楼阁。

再从投入上来说,预计我国将从2019年开始正式开启5G建设,未来5G基站量将是4G的1.5-2倍,运营商5G建网主体投资整体将达1.2万亿元规模以上。

如此巨大的投入对三大运营商来说都已经捉襟见肘,更何况是早已经江河日下的广电运营商:中国广电注册资本仅为45亿元,而中国移动的注册资本是3000亿元,上述9家上市运营商2017年总营业额仅为283.87亿,上述8家(广电网络除外)上市运营商2017年研发费用支出仅为709.76万元,其中研发投入最多的公司为华数传媒,总计也才达到144.81万元的规模,投入5G的天量经费从何而来?

此外,技术储备、人员储备、技术兼容等一系列问题都是广电运营商难以填补的窟窿。

但是,坐困愁城的时候有一条出路总归是好的。如果5G牌照真能如期下发,广电运营商的运作空间会宽裕很多,至少有两条路我认为是可以走的。

一是完全出租,交由有实力有意愿的运营商进行运作,只是这样吃相有些不好看,管理层将牌照交给广电,无疑是对广电寄托了一定的期望的,如果直接做“甩手掌柜”,将资源当做赚钱工具,是有一点“觉悟不够”的,但是真到生死存亡的边缘,高层睁一只眼闭一只眼也是有可能的。

二是合作运营,这里的合作可以是内部合作,通过5G、700M等资源统合内部结构,借机完成整合,一些内部消息也印证了这一点,内部规划大概率是建立全国性质的广电网络公司进行5G运作;此外,还可以引入外部合作资源,在资源和技术上实现共享,共同运营优质产品。当然,也可能是这两种合作模式的结合。

不论是哪一种模式,都将对广电系现有体系结构产生颠覆性的冲击,必然是一项艰巨而复杂的工程,广电运营商仍有漫漫长路要好好走下去。当然,如果牌照申请不下来,一切又另当别论了,高层的思维和话术很多时候是难以揣摩的!

-

广电5G即将放号试运营2021-11-24 3102

-

移动广电5G共建共享协议通告2021-03-19 792

-

深圳广电正在紧张有序地推进5G试点建设规划工作2020-04-14 1503

-

广电建设5G网络还缺少点什么2020-01-10 1063

-

歌华携手华为进行5G联合创新,打造智慧广电+5G模式网络2019-12-24 5163

-

中国广电披露5G建设计划与进程,未来将打造多元的业务体系2019-12-20 5168

-

中国广电启动5G首测基站部署,5G高清视频成广电发力重要方向2019-09-30 4472

-

5G那些事你知道多少?2019-06-18 2538

-

5G是当前的产业热点,广电行业将如何与5G进行结合2019-04-01 4990

-

广电5G建设还面临哪些问题2019-01-10 2436

-

华为“拿下”广电5G订单!2018-12-22 5503

-

广电网络有可能上5g吗2018-12-03 12325

-

广电真要做5G?2018-12-01 5325

全部0条评论

快来发表一下你的评论吧 !