未来5年智能手表年复合增长率达到11%

未来5年智能手表年复合增长率达到11%

嵌入式技术

1418人已加入

描述

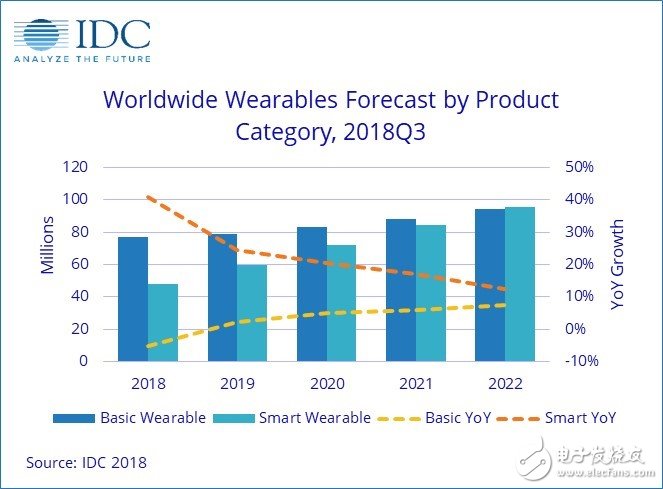

2018年全球可穿戴设备出货量预计将达到1.253亿台,较2017年增长8.5%。智能手表的日益普及和新兴市场更多的可穿戴设备的采用,将使未来五年复合年增长率(CAGR)达到11%,2022年的发货量跃升至1.899亿台。这一数据由IDC在其最新的有关报告所提供。

“从基本可穿戴设备到智能可穿戴设备的转变将在未来五年内继续进行,到2022年,在市场份额方面,这两类产品市场将持平。”IDC高级研究分析师乌布拉尼说。“智能可穿戴设备的崛起不仅将出现在成熟市场,还将来自亚太地区和其他地区的新兴市场。日本将扮演同样重要的角色,因为它们消费的智能可穿戴设备占到了所有智能可穿戴设备的三分之一以上。”

在智能可穿戴操作系统中,WatchOS将保持领先地位,不过随着其他平台的发展,其份额将从2018年的44.4%降至2022年的35.8%。第二大操作系统是Android操作系统,2022年将占22.4%的份额。Android不应该与WearOS混为一谈,因为开源平台为厂商提供了定制可穿戴设备体验的机会,同时也创造了不同之处。随着谷歌的服务被禁止进入中国,许多本土品牌已经采取了这一策略,IDC预计这些设备的扩散也将在许多邻国继续。在WatchOS和Android之后,WearOS将在2022年获得19.8%的份额,因为更多的供应商开始提供产品,而且在功能方面,WearOS将赶上竞争对手。智能可穿戴设备的其余部分将由较小的平台和供应商组成,尽管IDC预计三星、Fitbit和Garmin将在其专有平台上占据主导地位。

“预计智能手表操作系统在未来几年将沿着几个方向发展,”IDC可穿戴设备团队研究主任拉蒙·阿拉马斯说。“首先,智能手表将注重方便,主动向用户提供可浏览和可操作的信息。其次,智能手表将在用户之间提供新的通信方式,而这正是蜂窝连接将在其发展中发挥重要作用的地方。第三,智能手表操作系统不仅强调用户之间的连接,还强调穿戴者与其他智能设备和系统之间的连接。最后,期待更多的发展集中在健康方面,智能手表在跟踪你的健康目标和发现潜在疾病方面发挥着关键作用。”

IDC预计2018年手表出货量将达到7280万台,智能手表约占总销量的三分之二。到2022年,手表总出货量预计将达到1.202亿辆,CAGR为13.3%。除了智能手表之外,混合动力手表和一些基本儿童手表也将继续大量出货量,尽管在整个预测期内,这类设备的增长将保持相对平稳。

腕带方面,2018年至2022年,CAGR将保持为0.3%。然而,值得注意的是,到2022年,这一类别仍将占总市场的24.7%,总成交量将达到4700万。这些可穿戴设备将继续发挥多种用途,从首次进入可穿戴设备市场的垫脚石,到智能手表的更简单替代品。在发达市场,这些产品的低成本也将使它们成为简单的病人监测工具。

耳机方面,2018年市场份额不到2%,2022年有望占据6.8%的份额。这一类别的增长在很大程度上归因于现代计算设备上传统耳机插孔的消失。此外,越来越多的供应商正在将生物特征跟踪纳入无线耳机,这将进一步帮助这一类别。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

智能机带动存储器强劲增长 未来5年复合增长率7.3%2017-01-10 819

-

报告称2021年智能手表出货量将达1.61亿块2017-06-27 4158

-

智能音箱用户年复合增长47.9% 是什么推动智能音箱的普及?2018-06-05 2479

-

2023年全球智能家居设备销售量将达到19.4亿台2018-06-12 2848

-

印度智能手机增长可观,复合年增长率将达24%2008-08-20 748

-

全球半导体市场未来5年复合年增长率或达8%2012-08-15 1034

-

Forrester:未来五年大数据市场年复合增长率将达12.8%2016-11-22 1476

-

中国大数据市场将保持5年增长趋势 年复合增长率达17.3%2019-01-21 4653

-

中国传感器市场未来5年的年复合增长率将达到30%左右2019-09-09 1367

-

2020年全球物联网市场将增长到4570亿美元年复合增长率达到28.5%2019-09-30 1532

-

2019年至2024年智能集装箱市场的年复合增长率将达到16.9%2019-12-11 4613

-

智能制造平台市场预计未来五年的复合年增长率将上涨20%2019-12-12 1449

-

预计到2026年智能电表市场规模的复合年增长率达到8%2020-06-04 4306

-

未来5年北美智能家庭安全摄像机需求激增,复合年增长率将达到15.7%2020-09-09 2867

-

全球5G基础设施市场复合年增长率将达到30.62%2020-12-01 2529

全部0条评论

快来发表一下你的评论吧 !