2019年的半导体行业发展不容乐观

电子说

描述

受智能手机市场趋于饱和及全球贸易摩擦等影响,全球半导体行业从今年第二季度开始出现销售额以及半导体设备出货额的同比增速明显放缓,研究机构认为全球半导体行业已经进入下行周期,对于2019年的半导体行业发展不容乐观。

不过,国金证券认为,虽然中美的贸易战、技术禁售战、多项半导体产品大幅跌价、新 iPhone 销售不振、美元升值及全球股市修正造成这次令人可畏的半导体下行周期,但明显不同于 1997 年的亚洲金融风暴、2000 年的全球科技泡沫和 2008-2009 年的全球金融危机的是,使用可编程芯片(FPGA) 及人工智能云端及边缘运算端芯片的新产品开发如火如荼的进行、合理财务杠杆及资本支出、5G、可折叠屏智能手机、电动/自动驾驶汽车、物联网、光通讯和云计算等新应用正在崛起。再加上国产半导体替代的兴起,将推动国产半导体产业的增长。

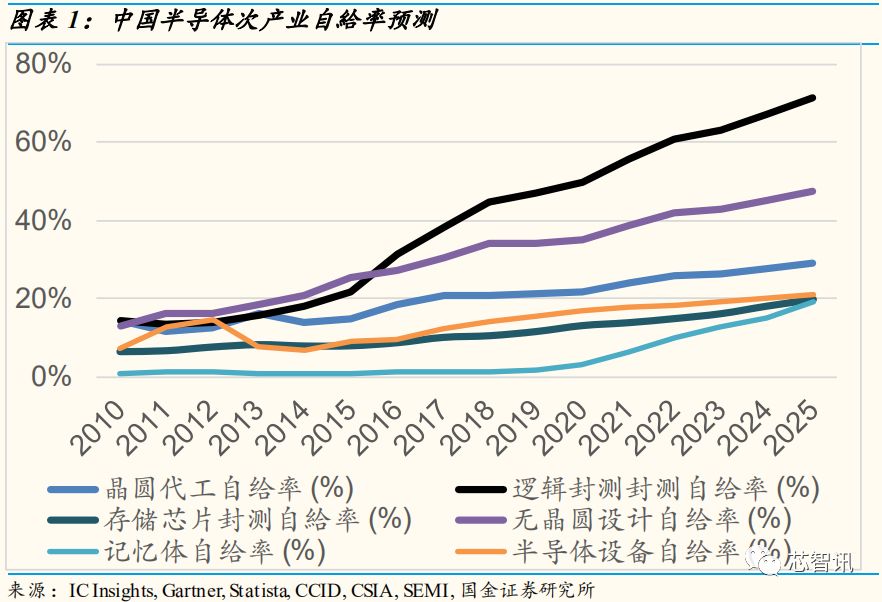

晶圆代工及逻辑封测:

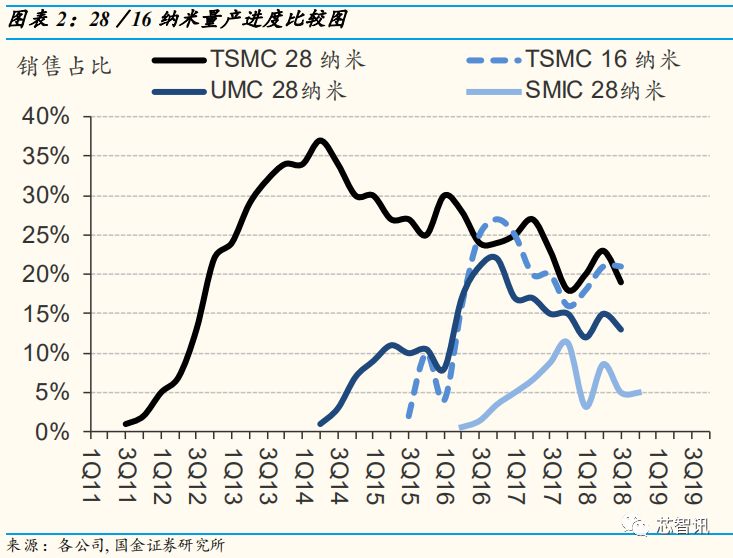

随着7 纳米时代的来临,将使得台积电领先其他业者于 2019年二季度末看到产能利用率全面复苏,而中芯国际在增加 14 及 7 纳米的研发支出后,很难避免其亏损扩大而谨慎扩产,并造成中芯国际本身及配合的逻辑封测厂在内的一条龙运作的增长动能消失。

但 8“晶圆代工需求的相对稳定及服务器 x86 CPU、人工智能 GPU/ASIC/FPGA 和 5G基地站通讯芯片,对高价半导体大载板需求的暴增对华虹半导体、世界先进半导体、揖斐(Ibiden)和欣兴等产业龙头相对有利。

存储芯片制造及封测:

美国司法部单方面决定对福建晋华禁售设备封杀后,合肥长鑫预期将改由前三星/海力士研发团队主导 DRAM 的设计/制造。长江存储从 Cypress 合法取得授权加上自行研发 Xtacking 技术来增加逻辑控制芯片的速度及制造弹性,将进一步提高其专利权强度,于 2019年Q4步入量产更扎实。海太/太极半导体采用成本加成法定价保障利润,并且受惠于存储芯片厂为了降低单位成本而持续透过制程微缩演进来增加产出,所以较不会受到存储芯片价格下跌而挤压其获利。

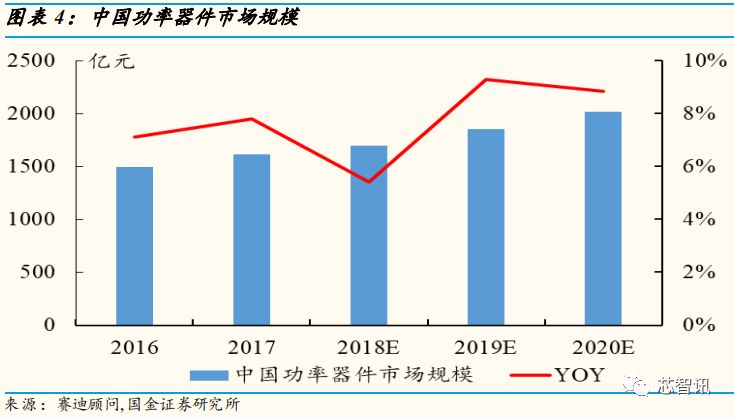

功率器件及 IC 设计:

当汽油转电动车,需要更小和更优性能器件, 我们预期以 GaN/SiC 基 MOSFETs 将取代硅基 MOSFETs, IGBT 需求持续突围,8“晶圆代工需求仍强,对龙头厂商斯达,闻泰/安世,华虹,先进半导体相对有利。而 IC 设计产业的关注重点是人工智能芯片设计龙头寒武纪、地平线是否能上科创板,汇顶科技光学屏下指纹需求爆发,还有物联网带动的 MCU大周期将临。

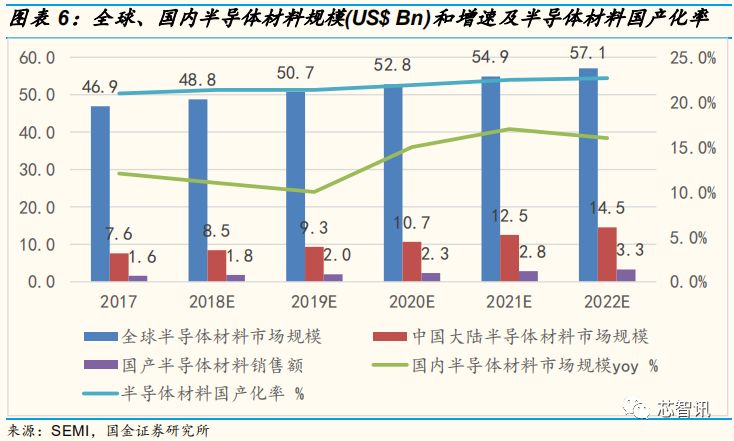

半导体设备及材料:

福建晋华禁售案,除了已经冲击到国内外半导体设备大厂,但是否会牵连到中微半导体或合肥长鑫?虽然短期会受到半导体下行周期的影响,但美国技术的禁售及竞争力庞大的差距反而让半导体设备及材料国产化进程加速,尤其是芯片半导体设备商中微半导体、北方华创、大硅片设备商晶盛机电、大硅片制造商中环股份和靶材龙头江丰电子受惠最大。

2019-2020 年投资建议:

因为结构性问题,我们较不看好国内 12 英寸晶圆代工及其后道逻辑封测的发展前景,但因为较高的进入门槛及供给不足,我们较看好国内存储芯片制造,封测,模组产业链,功率器件,IC 设计,设备,材料,8“ 晶圆代工市场,这些领域都是因为强烈需求,自给率偏低,竞争力差距,反而加速了国产化进程。长江存储,太极实业,华虹半导体,闻泰/ 安世,晶盛机电是国金证券半导体产业研究主要看好的关注标的。

风险提示:宏观经济下行趋势持续时间较长,半导体行业复苏力度不及预

期;当存储芯片价格下跌到现金成本附近,存储芯片封测产业链营收增长

动能及获利将反转。

-

技术创新是半导体行业持续发展的源动力2011-12-08 5367

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 2756

-

光伏大佬维权叫停 形势不容乐观2012-08-03 2853

-

2013年半导体的发展如何2013-02-27 2210

-

智慧重庆,2019全球半导体产业博览会欢迎您2018-11-20 4219

-

2019年中国模拟半导体大会2019-07-11 33344

-

5G创新,半导体在未来的发展趋势将会如何?2019-12-03 3434

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 1873

-

中国晶圆代工业前景不容乐观2008-09-25 659

-

家庭无线网络问题甚堪忧(不容乐观)2010-01-23 463

-

展望2019年全球半导体行业的发展趋势和可能性2018-12-13 10070

-

新能源汽车不容乐观,电池行业夹缝中生存2019-12-19 4050

-

尼康和佳能利润大降,数码相机市场业绩不容乐观2020-01-02 4897

-

ITECH功率半导体测试解决方案亮相2020世界半导体大会2020-08-28 1417

-

半导体行业的2020:存储器未来不明2020-09-26 3190

全部0条评论

快来发表一下你的评论吧 !