CMOS图像传感器在全球安防和汽车市场的表现

MEMS/传感技术

描述

自从苹果在2007年推出iPhone之后,智能手机就成为了集成电路和半导体市场的重要营收来源,在手机和消费者推动下的CMOS图像传感器(CMOS Image Sensor,CIS)产业也毫不例外。日本厂商索尼甚至凭借在CIS上面的表现,一改以往的颓势,开启了新一轮增长,国内也涌现了格科微、比亚迪、思比科和思特威等一系列CIS厂商,市场也在快速增长。

据知名分析机构IC Insights统计显示,2017年全球CIS的销售额为125亿美元,同比增长了19%。按照他们的预估,这个市场2018年的销售额有望达到137亿美元,同比增长10%,连续第八年创历史记录。

CIS过去几年的销售额

在之前大家以为CIS或会随着智能手机出货增速的放缓而担忧的时候,双摄乃至四摄的兴起、安防市场的繁荣和自动驾驶汽车的需求似乎又有将CIS推升到另一个新高峰的迹象。豪威科技最近的卷土重来就是一个很好的信号。

作为苹果iPhone 早期的CMOS图像传感器供应商,豪威科技曾经一度是这个市场举足轻重的角色,但后来随着索尼的崛起,苹果的转单,这家企业的业绩一度下滑,被分析师不看好。但芯谋研究分析师顾文军早前的分析报告中指出,豪威科技今年的业绩已经跃居国内第二。多方的动作表明,CIS又将迎来新一轮的春天。

手机、安防和汽车引爆CIS需求

从市场表现来看,这三者无疑是CIS的重要推手。

先看手机,在2016年之前,智能手机搭载的都是单摄像头的手机,但由于智能手机销量的快速增长,这就带动了CIS供应商的快速成长。但进入最近几年,智能手机市场缓慢增长,但手机厂商为了更好的照相画质,在手机中引入了双摄的设计,这就带动了CIS的双倍增长。这样的话即使手机没有太大增长,但CIS的出货量也不会低。进入了今年,手机厂商甚至引入了四摄像头的设计,CIS的出货量自必然又将飙升。根据市场分析机构Yole的统计显示,今年手机领域的CMOS图像传感器市场增长率将高达20%,成长喜人。

来到安防,这又是一个快速增长的市场,CMOS图像传感器的需求飙升也是顺利成章。

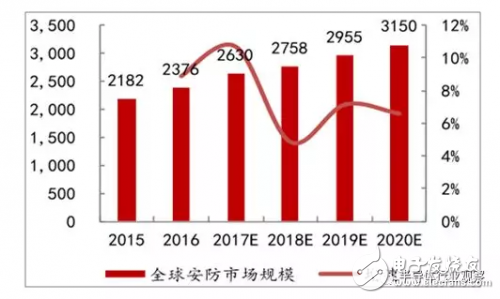

根据数据显示,全球安防服务行业近年来呈现快速的发展趋势。市场规模也从2015 年的 2181 亿美元上升到2020年(预估)的3150亿美元,年复合增长率预期可以达到7.6%,国内市场的表示尤其突出。统计得知,2016 年国内安防市场规模接近 5700亿元,2020 年预计将接近 1 万亿元,遥遥领先全球其他国家和地区,年增长率保持两位数的高位增长。近年来随着AI的发展,安防市场又迎来了一波新的成长动力。从安防巨头的出货量我们就可以印证了这个观点。

全球安防市场的表现

海康威视的财报披露,他们今年前三季度的收入为338亿元,同比增长了21.9%,利润也同比比增长了20%。另一个安防巨头浙江大华的前三季度的收入也增长了28.21%。安防市场也在蓄力。

汽车方面也不遑多让。因为近年来正在大力发展的智能、安全和自动驾驶汽车产业正在推动CMOS图像传感器需求的增长。IC Insights的数据也指出,未来五年,汽车CMOS图像传感器市场将会是增长最快的市场,到2022年,年复合增长率将增长38.4%,达到15%。

还有虚拟现实、医疗和机器识别等一系列需求的存在,CIS市场前景一片大好,

索尼三星双线开战

面对如此一个大蛋糕,厂商们也争先卡位,尤其是三星和索尼。除了在移动设备CIS上角逐外,他们也在汽车CMOS图像传感器市场开战。

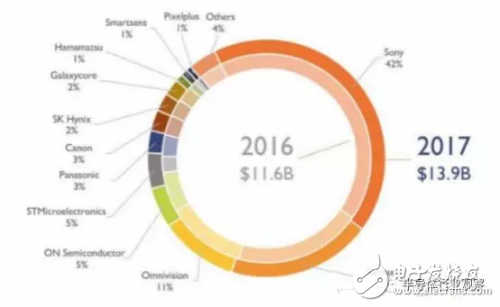

众所周知,索尼在智能手机的推动下,成为了全球第一的CIS供应商,根据Yole的统计数据,在2017年,索尼的CMOS图像传感器市场份额高达42%,遥遥领先于排名第二的三星。但这个日本巨头并没有放松自己的脚步,从产品到产能双管齐下,迎接新世代。

2016年和2017年CMOS图像传感器各大厂商的市场份额

除了手机以外,索尼也在加紧汽车方面的布局。去年年底路透社曾经披露,索尼正在针对汽车和机器人开发传感器技术。索尼也声称正在开发的传感器技术能够迅速测量、检测用于自动驾驶、工厂自动化以及机器人的距离、不可见光。例如,时间飞行(ToF)传感器可以通过测量光从物体反射回来的时间计算出距离,有望用于无人机或机器人的手势操作、面部识别。而在早前,索尼也已经开发出了应用于汽车的CMOS图像传感器。

除了拓展产品应用领域之外,索尼也在扩充产能。

据《日本经济新闻》日前报道,索尼将在未来的三个财年里(截至2021年3月)的,投资六千亿日元到以智能手机和汽车的图像传感器为主的半导体业务,据预估,这次投资额将比截至2017财年(截至2018年3月)的3年增加3成,产能提高2-3成。他们认为,在智能手机之后,自动驾驶汽车和物联网的市场也将形成,他们有意将凭借大规模投资确保主导权。

靠存储业务大挣特挣的韩国巨头三星对CIS市场虎视眈眈。今年年初,三星就表示,想在图像传感器市场打败索尼,他们也计划将其用于生产DRAM的11线转变为用于生产图像传感器的生产线,将会重新命名为S4线,S4线的转换过程将在今年年底完成。S4线转换完工之后,三星将马上开始300mm 13线的转换过程,在增加两条产线后,三星图像传感器的产能将达到月均12万台的能力,届时三星的产能或将超越索尼,而三星在移动设备图像传感器市场上的表现相当出色,相信这也是索尼大举扩产的原因。

市场分析机构TSR的统计数据显示,2017年移动CIS市场,Sony以31.5%市占率荣登冠军宝座,三星则是以30.3%市占率紧追在后。相较2016年,Sony、三星市占率分别为28.3%及28.0%,两大业者的市场影响力有扩大趋势。至于汽车市场市场,三星也不甘人后。最近,他们针对汽车的图像传感器推出了新品牌Isocell Auto,就是盯着这个目标而来的。

日韩巨头的出击,对与汽车传感器龙头安森美和紧随其后的豪威科技来说,是个巨大的挑战。

汽车CIS龙头能固守阵营吗?

其实在三星和索尼出击汽车CIS市场背后,豪威科技和安森美已经在上面深耕多年,尤其是安森美,更是以接近一半的份额,近乎统治这个市场。根据Yole的统计数据,2017年,安森美在汽车CIS市场中的份额高达43%,遥遥领先于排名第二的豪威科技。这一切得益于他们过去多年的布局,尤其是他们几年前对APtina发起的收购,贡献巨大。

汽车CIS市场的厂商营收占比

Aptina原本隶属美光旗下,依赖于其技术优势,他们在CMOS图像传感器市场表现优越,尤其是在汽车市场,更是遥遥领先。2010年的时候,该公司曾经表示,他们虽然在手机方面的CMOS传感器出货量较大,但贡献利润最高的依然是汽车方面的业务。而安森美在2014年,就是因为这一点,收购了这家厂商。

按照森美半导体当时的总裁兼首席执行官傑克信(Keith Jackson)那时候的说法:“是项待完成的Aptina收购,将充分结合Aptina高度与别不同的图像技术及我们的全球销售布局和雄厚运营能力,使我们能够加速在具吸引力的汽车及工业终端市场的增长。收购Aptina将大幅扩充我们在图像传感器领域的产品阵容规模及能力,建成我们在工业及汽车相关应用图像传感器领域的领先地位。我对此项交易可能为双方带来的商机感到兴奋。”

终于,汽车市场将迎来了大爆发,安森美的管理层也证明他们押对了宝。通过对Cypress Image、Truesense和Aptina三大公司的收购,安森美在传感器市场拥有业界最多的,2000多个IP。但面对三星和索尼的来势汹汹,美国巨头能稳固自己的位置吗?

安森美的图像传感器收购经历

对于国产的传感器厂商来说,这同样是个机遇和挑战,就看他们怎么把握了!

-

中国无人驾驶汽车市场将具有更大优势2016-06-13 3310

-

【技术干货】氮化镓IC如何改变电动汽车市场2018-07-19 2896

-

高性能MEMS传感器在汽车中有什么应用?2019-08-02 2488

-

Actel FPGA为汽车市场带来的优势有哪些?2021-05-19 2298

-

我爱方案网:小米汽车又获充电新专利,未来万亿电动汽车市场无悬念2022-06-27 2695

-

新能源汽车市场热度不断高涨,十家车规级芯片上市公司一览2022-11-23 3199

-

传感器市场上增长最快的依旧是汽车市场2012-09-27 684

-

2018电动汽车市场的24个看点2018-01-03 1589

-

汽车市场是蓝牙技术的绝佳舞台2019-08-04 4372

-

我国汽车市场形势严峻 电动汽车市场正在加速淘汰洗牌2019-11-20 1095

-

汽车、安防、工业电子CMOS图像传感器市场增长量攀升2019-12-08 4783

-

全球新能源汽车市场占比的预测2020-06-04 4958

-

新能源汽车是中国汽车市场值得关注的市场2020-12-07 3378

-

2022年全球安防监控CMOS图像传感器市场规模预测.zip2023-01-13 414

-

比亚迪荣获2024年汽车市场“三冠王”2025-02-10 927

全部0条评论

快来发表一下你的评论吧 !