浅谈2019年全球TV面板产业的机遇和挑战

光电显示

描述

2018年全球TV面板产业的变化颇具历史意义

全球首条10.5代线量产,超大尺寸不再独善其身,带动大尺寸化进展的同时也首次陷入盈利的边缘;

主流尺寸经历超过13个月的降价,全面触及历史最低价,逼近现金成本,TV面板业务盈利能力大幅下降;

出现史上最短价格周期,仅仅维持3个月的涨价便迎来下一轮价格下行;

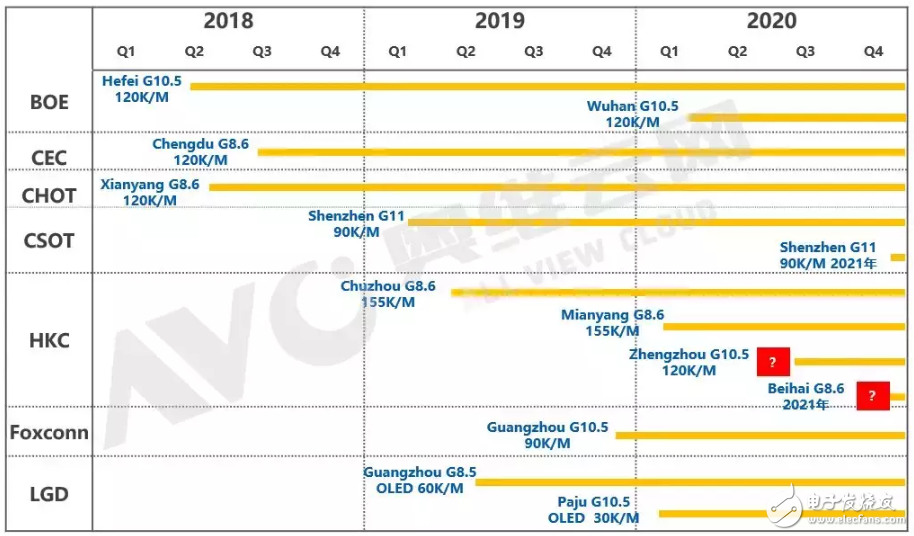

江湖重现产业新进入者,彩虹光电产能爬坡顺利,并在2018年底达成120K/M的二期满产目标;

与此同时,TV面板出货量突破289M,同比增长9%,规模达到历史最高点。

2018-2020年全球高世代面板产线规划

可以说除了中国大陆产业优势在不断扩大这一利好之外,2018年的产业氛围以困境为主。即使已经如此艰难,我们展望2019年时再回首,发现2018年似乎更像是过渡年,新的一年里旧的局面进退维谷,新的危机蠢蠢欲动。如此来看,2019年全球TV面板产业将迎来怎样的局面?是挣扎在万丈深渊还是绝境后的凤凰涅槃?本文将从困境和机遇两部分进行分析。

困境:

从需求端来看,2018年全球TV整机出货2.6%的同比增长主要来自于世界杯对拉美市场的拉动和北美经济的回暖,而2019年这些刺激因素将不复存在——重要体育赛事进入间隔年,全球范围的市场刺激缺失;拉美短期之内金融环境收紧、地缘政治紧张局势以及石油进口成本上升将导致经济增速放缓;北美方面可以预见美联储将在今年停止加息,这和当前美国经济尤其是就业数据全面向好字状况构成了鲜明反差,越来越多的信号表明今年美国经济将难以维持去年的高增长;中国彩电市场在上半年恢复性增长3.6%,但经济大环境的变化已经在2018年下半年开始逐渐显现,全年预计同比增长不足1%,2019年毋庸置疑仍将面临较大的下行风险。以上主要市场的动力不足,决定了2019年全球TV市场难有显著增长,预计同比增长0.9%。

从供应端来看,2019年将有新的产能开出,从厂商的年度出货BP来看规模将达到296M,同比增长1.8%,这包括了三条LCD和一条OLED新量产产线贡献的新产能,和BOE 10.5代线以及CEC 8.6代线继续爬坡的产能。从数字来看,面板的出货量的增长就超过了整机的增长预期。但笔者认为要从另外的角度来看,供需关系会有更大的压力存在:首先面板市场监测规模和整机市场监测规模长期存在较大的gap,导致面板规模的基数远高于整机规模,同比增长1.8%的预期下面板供应的增量将远大于整机供应的增量。另外面板规模增长1.8%笔者认为是较为保守的预计,对屏厂产品结构的调整力度和技术转型的决心程度都有较高的要求,一旦策略的执行遇到困难,市场对大尺寸的需求不及预期,屏厂很有可能为了消耗产能增加更多中小尺寸的出货,从而使得出货量激增,因此面板1.8%的增长是较为保守的结果,而整机规模增长0.9%则需要品牌厂商做出一些努力。

供需失衡最终体现在价格走向上。截止2019年1月中旬,面板价格下行的趋势仍将持续,部分尺寸预计在3-4月份实现低位持平,但价格回升短期内难以预见。

主流尺寸32英寸的价格早已冲破总成本,已经达到现金成本线,降无可降,整机厂商同样不乐见价格无序下跌,造成市场混乱和库存压力,预计32英寸将率先持平;

43英寸是2019年需要重点关注的尺寸,该尺寸的供需今年整体来看较为平衡,个别厂商甚至供应较为紧张,但受到市场大盘的影响目前价格还在小幅下降,预计将在3月份实现触底进入平稳期,并大概率成为价格率先回暖的一支;

55英寸的整体供需在一季度还是明显过剩,大陆屏厂减少32英寸转移的产能给55英寸的供应造成了较大压力,市场需求没有增加,价格下降难以避免;

65英寸市场成为2019年主流屏厂的必争之地,从BP数字来看规划都较为积极,担负着产能消耗和优化产品结构的使命,但从需求来看除了北美和中国,其他市场快速提高65寸电视产品占比的难度较大,需求端的增长小于面板供应的增长,竞争较为激烈,上半年价格还将下降。

2019年TV面板行业的困境确实存在,但也很有可能成为破釜沉舟的一年,产业竞争格局的变化和新技术新产品的发展有望加速,凤凰涅槃成为行业发展的另一种可能。

-

7月全球TV液晶面板出货23.0M,BOE TV液晶面板排名第一2020-09-02 4664

-

2020年2月LCD TV液晶电视面板出货报告 华星光电首次摘得全球桂冠2020-03-18 2230

-

2019年我国机器人产业的机遇与难题2019-03-03 1606

-

回顾2018年全球TV面板市场及展望20192019-01-30 8395

-

浅谈LED产业发展的机遇和挑战2019-01-23 8291

-

智慧重庆,2019全球半导体产业博览会欢迎您2018-11-20 4341

-

2019年印刷OLED电视面板将量产?2018-11-13 4369

-

2019全球半导体产业(重庆)博览会2018-09-17 3054

-

OLED显示屏大热?2017年LGD OLED TV面板产量倍增目标2017-05-25 4226

-

全球面板新铁三角格局形成2016-04-12 2996

-

化危为机,日本地震对全球电子产业带来的机遇与挑战2011-03-25 3810

全部0条评论

快来发表一下你的评论吧 !