董明珠的核“芯”科技梦

电子说

描述

格力电器召开2019年第一次临时股东大会,董明珠高票通过连任董事长。会上董小姐说:芯片,我是一定要做的。

2018年5月,董小姐曾说“即使斥资500亿也要造芯片”,语出不久格力电器股价一路下跌。董小姐要造芯,股民们很忧心。

但格力造芯并没有因此搁置,2018年12月初,格力电器发布公告:将投资30亿元,联手闻泰科技收购安世半导体。

为造芯,董小姐一言九鼎,格力一掷千金。

1

千金难买半导体

董小姐豪掷30亿元要买的安世半导体,是个很有来头的半导体企业。

安世半导体原是半导体龙头——恩智浦半导体的标准产品部门。恩智浦是世界前十大半导体企业。2016年,中国财团建广资产、智路资本与恩智浦达成交易,以27.5亿美元收购后者的标准产品事业部。这是2016年中国半导体行业最大一单海外并购案。

恩智浦之所以出售该事业部,一方面,是因为打算聚焦在更高附加值的高端混合信号事业部——该事业部产品毛利率超过50%,而出售的标准产品事业部的毛利率仅33%。另一方面,恩智浦能赚一大笔钱,为收购飞思卡尔扫平道路。

尽管标准产品事业部是恩智浦战略性放弃的业务,但中国财团为争取这块资产,仍下了很大的功夫。

首先,中国财团付了更高的溢价。摩根斯坦利的报告指出,中国财团的出价高于投资者的普遍预期,估值高出仙童收购案40%。后者是指安森美(ON Semiconductor Corporation,NASDAQ: ON)收购飞兆半导体(Fairchild Semiconductor International Inc.,NASDAQ:FCS),而当时的标的——飞兆半导体的毛利率和恩智浦标准产品事业部相当。

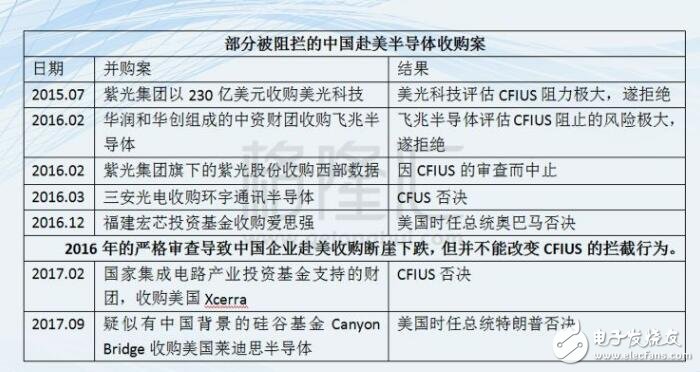

再者,因着国外的技术封锁,中国投资者向来千金难买半导体。而美国和欧盟的批准是最难过的两道坎。众所周知,美国外资投资委员会(CFIUS)针对中国投资者,尤其是高科技的行业投资,会进行更为严苛的审查。

中国企业赴美半导体收购,更是被CFIUS狙击的重灾区。所幸的是,恩智浦是注册在荷兰的欧洲公司,大大减少了CFIUS的拦截概率;而当时European Commission (欧盟委员会)的审查标准还未提高,这起并购案顺利通过了这两个机构的批准。

2017年2月,建广资产与安世半导体并购项目顺利完成交割完成。恩智浦的标准产品事业部装进安世半导体中。

2

分立器件市场

根据《闻泰科技重大资产购买暨关联交易报告书》,安世半导体主要产品包括双极性晶体管、二极管、ESD保护器件和TVS、MOSFET器件等分立器件和逻辑器件。安世半导体是IDM厂商,生产涵盖前端晶圆加工和后端封测,是世界前十的分立器件供应商。其中汽车MOSFET排名第二,仅次于英飞凌。

分立器件,是安世半导体最重要的业务构成部分。

我们通常提到半导体,往往是在说芯片。实际上,半导体可以划分为集成电路(也就是芯片/IC)、分立器件、光电子、传感器。简单地理解,分立器件的“分立(Discrete)”是相对于集成电路的“集成(Integrated) ”而言。集成电路为了提高速度和压缩体积,把晶体管、电容、电阻等电子元器件集成在百纳米至数纳米的小晶圆上。而分立器件则相反,是独立的单独功能的元件。相较于芯片而言,分立器件技术和资金门槛相对较低,但仍是半导体的重要组成分支,有着广泛的市场和应用场景。

2017年,全球半导体市场规模高达4121亿美元,其中分立器件市场规模217亿美元,占比5.27%。而功率器件市场是分立器件最大规模的分支,而MOSFET占分立器件市场32.5%的份额。

作为半导体行业的细分行业,分立器件也具有明显的周期性,行业的发展与宏观经济高度相关。但长期来看,分立器件行业稳定低速的增长,其5年(2012-2017)/10年(2007-2017)的复合增长率为2.50%/2.56%。

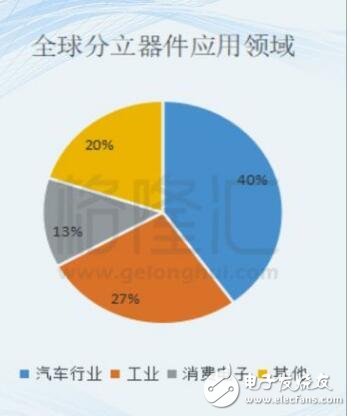

分立器件有广泛的应用领域,包括汽车电子、工业控制、消费电子、应用通讯等。

全球市场中,汽车电子是最大的应用领域,占比40%。全球前十的分立器件龙头产品均以汽车电子领域的为主。

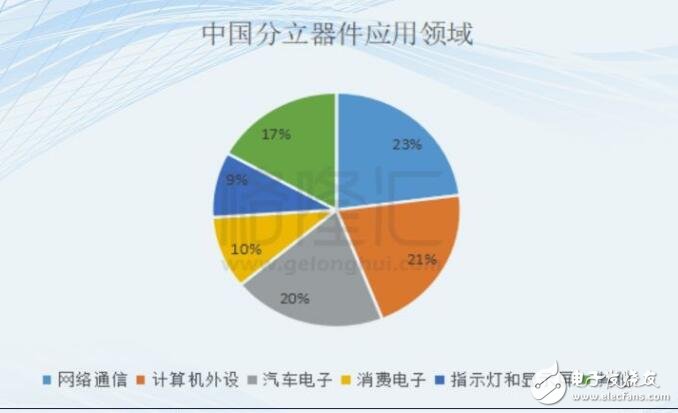

而中国市场与全球市场有所不同,汽车电子占比仅为20%,这与中国汽车电子化程度较低有关。

无论全球市场还是中国市场,分立器件在汽车领域的应用具有最快的增长速度和较高的附加值,工业控制领域次之。

3

我国分立器件市场

前面所说,分立器件是半导体分类中技术门槛较低的分类,然而我国的分立器件行业与世界水平仍有较大的差距。全球的分立器件市场已经非常成熟,而中国市场仍在初级发展阶段。

全球前五大巨头垄断了全球将近50%的分立器件市场,并且各自的市场份额每年变动极小,后进者奋起直追困难大。而我国的分立器件企业却还在相当初级的阶段,前五大上市分立器件龙头企业占领约10%的国内市场份额,加起来约等于安世半导体一半的营收体量,没有一个跻身于国内市场的主要玩家之列。

并且,我国同海外厂商相比,技术水平差距大、产品档次较低。功率器件中,MOSFET和IGBT细分领域市场规模大,是技术含量较高的高阶分立器件产品。我国这块市场主要由美国、欧洲和日本的企业所主导。而我国上市公司主要生产包括晶闸管、二极管、整流器,MOSFET器件的产量较小。

实际上,国际上分立器件的大型IDM工厂,已经逐步剥离低阶分立器件业务,去聚焦于功率器件中的MOSFET和IGBT,尤其是新能源使用的IGBT、SiC MOSFET、超接面MOSFT、还有工业物联网的应用。低毛利的分立器件,乃至毛利率一般的传统MOSFET生产线,逐渐被停产。

供给萎缩,需求仍在扩张,这直接导致了MOSFET从2016年下半年起进入长期的产能短缺的状态。各大厂家产能饱和,交货周期延长,10-20%的MOSFET缺口预计至少持续至2019年上半年。这对中小型分立器件厂商是个很好的机会。

可惜的是,我国未能把握住这次红利。我国的分立器件总体产能较低,扬杰科技2018年若达到年产过千万片的产能,则产能位于行业第一,对比年产销器件 1000 亿片的安世半导体相差甚远。另外,在MOSFET和IGBT方面的布局比较落后,要至少到2019年下半年才能完成相关生产线的量产铺设,并没能抓住这次的红利。

尽管2019年全球经济增速预计放缓,这给我国分立器件行业带来下行压力。

但也不必悲观。行业结构进行调整,超大型IDM逐渐聚焦高毛利产品,有利于中型厂商获得更多的市场份额。我国的分立器件行业处于中下游水平,这将为我国带来更大的市场空间。但是目前产能饱和,进行较快产能扩张的企业将能收割红利。

同时,汽车和工业物联网将带动分立器件行业发展。尽管汽车市场增速减缓,但汽车电子化趋势和新能源汽车将会是发展的动力。传统汽车的制造中,平均使用71美元的分立器件,而新能源汽车整车制造,将使用高达387美元的分立器件,是传统汽车的五倍,并且新能源汽车配套的充电桩也会需要大量的分立器件。功率器件,尤其是MOSFET和IGBT大有可为。

4

安世半导体收购案

闻泰科技拟发行股票股和支付88.93亿现金,以合计201.49亿元购买安世集团(对应估值339.73 亿人民币)。交易完成后,闻泰科技将持有安世集团79.97%的股权,而安世集团持有安世半导体100%的股份。

闻泰科技因收购事宜停牌八个月后复牌,公布了发行股票收购安世的相关细节。尔后,连续多次跌停板,在不到七个交易日内,跌破了拟增发价。到今天,闻泰科技收盘价19.81元,蒸发了将近四成的市值,比拟增发价少了近三成。

大跌一部分原因是停牌八个月后补跌,另一部分原因是投资者对闻泰科技原生业务的担忧——闻泰科技是中国最大的手机IDM大厂,跟手机行业具有高度相关性。手机IDM业务是较为传统的业务,这导致闻泰科技净利率很低,并且对上游供应商和下游华为、小米等手机客户,没有议价能力。

下跌还有最大的一部分原因,是投资者对折起并购的担忧。闻泰科技收购安世半导体,这一出蛇吞象的大戏,将会走向何方?

一方面,安世半导体这块标的本身质量情况,是首要问题。安世半导体是恩智浦战略性放弃的业务部门,无疑并不是世界上最先进的半导体业务线,盈利水平也不能满足股东的要求。其主要产品主要包括通用分立器件、低压功率器件与一些老旧的通用逻辑产品,高毛利的产品被装入了另一个事业部。

但是,鉴于我国半导体行业的发展水平,安世半导体仍领先我国分立器件的最高水平。再者,在产能稀缺的情况下,安世半导体迅速进行了较大的产能布局。同时,上年末,美国和欧盟对中国海外投资出台了更严厉的监管措施,这加大了半导体海外收购的难度。这使得这块标的较为稀缺。

标的是不错的标的,但收购未必是好的收购。

估值问题是重要的考量。中国财团从NXP手中买来安世半导体,出了不低的价格,而在不到两年的时间里,安世半导体的估值翻了两翻,溢价不低。安世半导体的增速未必能抵消高溢价。

再者,协同效应。尽管公开资料显示,闻泰科技在汽车行业和智能硬件等领域有所布局,财报却显示相关业务尚未规模。2017年通讯设备制造占营收比重为95%。而汽车板块是安世半导体最重要的业务,其提供13000多个半导体标准器件品种中,90%是车规级的。二者业务的重点不同,协同效应怎么发挥?

同时,财务压力。闻泰科技第一大股东,拉萨经济技术开发区闻天下投资有限公司,质押了其99.97%的股权。本次收购可能导致3.7亿的财务费用。而对比之下, 第三季度末,闻泰科技的现金及等价物才4.2亿。巨额的财务费用会影响公司的业绩表现。

还有这次收购未设置业绩补偿、整合的风险、安世半导体的国际话语权是否受影响,等等问题,每一个都是不小的风险。

5

结语

安世半导体不是世界上最先进的半导体分立器件的标的,但是对于中国市场却很先进;这种收购案也不是个案,中国需要在核心技术上突破升级,这就是代价。

任何的收购,都是一家企业的一次冒险行动,可能掘到金,可能折了戟。闻泰科技冒着风险迎难而上,它需要转型。

董小姐总是这样雷厉风行、铁腕手段,为了她要的事业可以不惜短期代价,远见和独断只有一线之隔。从精神上,我们希望她实现造芯的理想,真的能够“掌握核心科技”吧。

但资本市场只要赚钱,我们也特别希望资本市场也可以给他们机会吧。

-

朱江洪和董明珠是什么关系2021-07-09 51544

-

董明珠做手机,不论成败2020-12-28 3390

-

【微信精选】董明珠就算不分红也要做芯片,背后压力到底有多大?2019-09-30 3857

-

董明珠和雷军的10亿赌局 董明珠胜出2019-04-19 3433

-

格力电器现有候选董事没人能取代董明珠2019-01-18 2784

-

格力造芯成立新公司名为零边界 董明珠出任董事长2018-08-27 3161

-

董明珠放出豪言,备500亿誓要造芯成功2018-08-23 4004

-

董明珠想自制芯片 不惜花费500亿2018-05-27 4482

-

董明珠“退休”事件惹风波,大怒调查2017-10-09 1408

-

格力电器停牌!董明珠入股夏利离造车梦又近了一步?那格力手机该何去何从?2017-09-19 7753

-

董明珠:新能源汽车不能只为盈利2017-03-03 1491

-

董明珠造车梦迈出坚实一步!将在天津建厂造车2017-02-08 1261

-

造车梦不死,董明珠拉王健林30亿入股银隆2016-12-15 1022

-

董明珠“两米高空”怒摔手机2016-08-11 10695

全部0条评论

快来发表一下你的评论吧 !