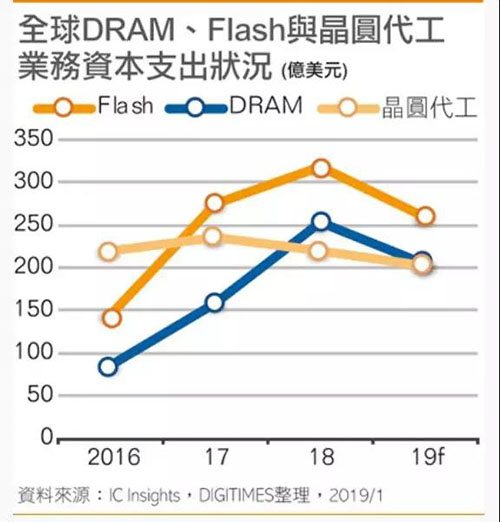

2019年全球Flash支出达260亿美元,连续3年高于DRAM与晶圆代工支出

存储技术

描述

尽管随着主要存储器业者已完成或即将完成Flash存储器产量扩增计划,2019年全球半导体业者在Flash业务上的资本支出将会大幅下滑,但该支出金额仍然会继续高于各业者在DRAM与晶圆代工业务上的支出。

IC Insights最新资料显示,随着Flash市场需求增加,各存储器业者为扩大或升级3D NAND生产线,纷纷增加Flash资本支出,使得2017与2018年全球该项支出分别年增92%与16%,达276亿与319亿美元,均高于各当年半导体业者在DRAM与晶圆代工上的资本支出。

而随着主要存储器业者已完成或即将完成Flash产量扩张计划,预估2019年全球Flash资本支出,将较2018年下滑18%,达260亿美元。不过该支出金额仍高于同年DRAM与晶圆代工业务资本支出金额的205亿与202亿美元。

虽然2019年全球Flash资本支出将会下滑18%,但就目前市场状况而言,260亿美元支出仍然是非常健康的支出水平。

再就全球主要NAND业者在扩建或新建生产线上的发展情形而言,2018年10月SK海力士(SK Hynix)在韩国清州的M15晶圆厂已正式开始启用。该厂初期会以生产72层3D NAND产品为主,其后将会加入96层3D NAND的生产。

而已脱离东芝(Toshiba)的东芝存储器公司(TMC),也于2018年上半完成了位于日本四日市的12吋新晶圆厂(Fab 6)兴建作业。预期该厂会于2019年初展开第一阶段营运。此外,位于日本岩手县北上市的另一新晶圆厂,也已于2018年7月开始动工。

美光(Micron)除了对位于新加坡的2座Flash存储器晶圆厂,进行大规模升级投资外,也开始在当地兴建第3座NAND Flash晶圆厂。

国内紫光集团旗下武汉新芯/长江存储的Flash存储器新晶圆厂,也已完成设备安装,并开始小量生产32层NAND Flash。

至于三星电子(Samsung Electronics)在面对其他业者竞争,尤其是国内新兴业者来势汹汹的情况下,投资金额远高于其他业者,希望能够借此维持自家产品在市场上的竞争优势。

资料显示,2017与2018年三星在Flash上的资本支出金额分别为130亿与90亿美元,占各当年所有业者合计支出的47%与28%。预估2019年三星Flash支出虽然会下滑至70亿美元

,但仍占当年所有业者合计支出的27%。

来源: DIGITIMES

-

2013年全球纯晶圆代工产业营收预计达350亿美元2013-04-15 955

-

全球十大晶圆代工厂【经典收藏】2011-12-01 26048

-

晶圆代工互相争夺 谁是霸主2012-08-23 2611

-

全球晶圆资本支出紧追台积2010-03-17 1311

-

今年全球晶圆设备支出衰退13.3% 估2014年恢复成长2012-10-16 962

-

全球IT支出将于2017年达到3.5万亿美元2016-11-11 1272

-

Gartner预测未来三年全球半导体资本支出将保持连续增长2017-02-10 413

-

2018年全球机器人预测 预计2021年全球机器人支出达2184亿美元2018-02-28 1608

-

三星意图拉大与对手间的差距,2019年的NAND Flash资本支出将达90亿美元2018-08-05 1727

-

2022年全球3D打印支出将接近227亿美元年复合增长率达19.1%2019-01-14 994

-

2019年下半年晶圆代工厂支出下滑,2020年有望强劲复苏2019-06-13 3253

-

2020年全球终端用户在穿戴式设备上的支出将达到515.45亿美元2019-11-06 3507

-

台积电2020年资本支出预期增加,超过150亿美元2020-01-17 2225

-

2020年全球芯片采购支出高达4498亿美元2021-02-18 2419

-

亚马逊研发支出领跑全球 研发支出高达852亿美元2024-05-30 3238

全部0条评论

快来发表一下你的评论吧 !