遇见2019:《中国芯片产业全景图谱》

制造/封装

描述

据有关数据显示,继2016年中国芯片企业数量大增600多家后,IC设计行业再一次出现企业数量剧增的发展热潮。数据显示,2018年中国大陆(含香港)共有1698家集成电路设计企业,比去年的1380家增加了318家,增幅达到23%。

芯片产业简介:芯片制造最为复杂

2018年,中美贸易战升级,被美国企业停止供货使得中兴通讯生产难以为继,使我们意识到掌握技术的重要性。依赖进口只是在“花钱买便利”而不是“靠智慧创造便利”,中国政府必须把电子元器件行业尤其是IC行业、IC设计作为发展的重中之重。

芯片(chip)是半导体元件产品的统称,也是集成电路的载体。芯片是集成电路经过“设计、制造、封装、测试”后形成的可立即使用的独立整体,集成电路必须依托芯片来发挥他的作用。

芯片组,则是为发挥更大的作用,对一系列相互关联的芯片进行组合。芯片及芯片组几乎决定了主板的功能,进而影响到整个系统性能的发挥。因此,可以说芯片是电子设备的灵魂,是电子设备实现各种功能的重要载体。

芯片制作完整过程包括芯片设计、芯片制作、封装制作、成本测试等几个环节。其中,芯片制作最为复杂。

按照不同功能划分,芯片可以分为7大类。分别为:思考类、及一类、感知类、传递类、功能类、驱动控制类和接口类芯片。

芯片产业规模和格局:发展较晚但政策加持长、珠三角引领加速前进

中国芯片产业历经近20年,为改变集成电路制造技术严重滞后的局面,我国自1997年启动“909工程”到2004年上海华虹NEC转向芯片代工,正式开启我国芯片产业的探索道路。后续十年随着对芯片产业投入加大,生产线和产能不断扩大。如今,经济和科技都不断创新的中国在芯片领域也取得了巨大的进步,但在芯片的自主研发上仍待探索。

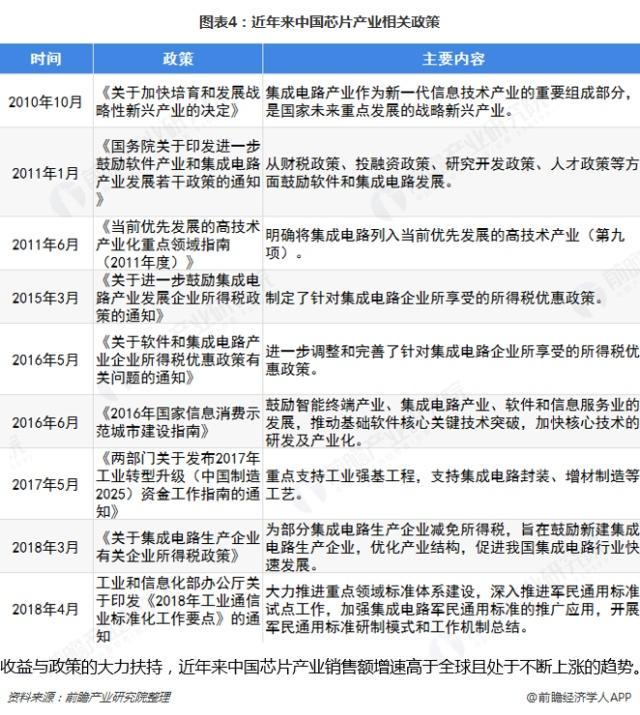

芯片产业是整个信息产业的核心部件和基石,也是国家信息安全的最后一道屏障,芯片高度依赖进口使得整个国家安全受到严重威胁。因此,近年来国家出台了一系列鼓励扶持政策,为芯片行业建立了优良的政策环境,促进芯片行业的发展。

收益与政策的大力扶持,近年来中国芯片产业销售额增速高于全球且处于不断上涨的趋势。2017年,中国集成电路销售额达到2073.5亿元,约800亿美元,同比增长26.1%。2018年上半年,中国芯片产业销售额达2726.5亿元,约400亿美元,同比增长23.9%,设计、制造、封测三大环节比例格局基本保持一致。其中,设计业同比增长22.8%,销售额为1019.4亿元;制造业继续保持高速增长态势,同比增长29.1%,销售额为737.4亿元;封装测试业销售额969.7亿元,同比增长21.2%。

2009年来,我国芯片设计行业销售额不断增大,增速于2005年达到最高后有所降低,现保持在20%左右,2018年上半年,中国芯片设计销售额为1019.4亿元,同比增长23%。从“2017年国内十大集成电路设计企业”来看,销售额排名第一的是海思半导体,2017年的销售额高达361亿元;清华紫光展锐以110亿元的销售额位居第二;之后依次是中兴微电子(76亿元)、华大半导体(52.1亿元)、智芯微电子(44.9亿元)等。

在前十名中,只有排名第十的北京中星微电子是新入榜企业;而海思半导体在IC设计市场所拉开的优势差距,相对制造、封测市场,“独大”的格局十分明显。不过,2017年,中国集成电路TOP10市场份额仅38%,市场处于起步期。

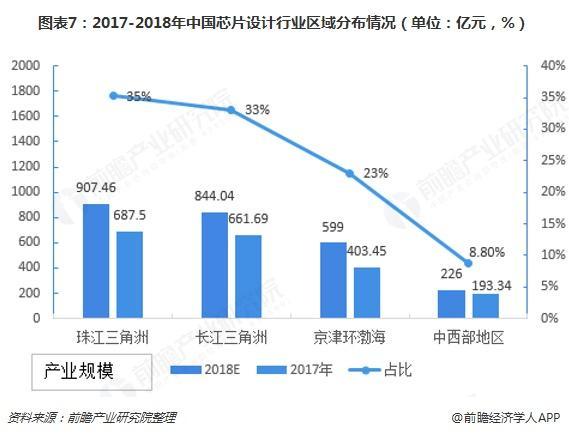

中国主要的集成电路设计区域分为长江三角洲、珠江三角洲、京津环渤海和中西部地区四个区域。珠江三角洲的产业规模是全国最大,2018年的产业规模预计高达907.46亿元,2017年为687.5亿元,增长达31.99%。占比约为35%。

在集成电路制造市场,2010年以后中国芯片设计行业销售额和增速整体不断上升。2017年,销售额达1448.6亿元,同比增长15%,2018年上半年,销售额为737.4亿元。从企业角度看,三星(中国)半导体的表现最为亮眼,2017年的销售额高达274.4亿元,在“2017年国内十大集成电路制造企业”榜单中排名第一;中芯国际2017年的销售额为201.5亿元,排名第二;而其余上榜企业中,只有排名第三和第四的SK海力士、英特尔半导体(大连)销售额超过了100亿元,分别为130.6亿元和121.5亿元。TOP10企业市场份额达70%,集中度较高,其中有4家为外资企业,这4家外资企业市场份额达到40%。

IC封测市场2012年和2013年行业销售额出现下降,近四年持续上涨,2017年,销售额达到1889.2亿元,增速达到21%。企业梯队同样明显,在“2017年国内十大集成电路封测企业”的榜单中,江苏新潮科技、南通华达微电子分别以242.6亿元、198.8亿元的销售额分列一、二,与其余上榜企业拉开差距。十大封测企业格局基本稳定,其中三家为外资;2017年,集中电路测试市场TOP10市场份额达45%,TOP10中的外资企业市场份额约10%。

芯片产业面临挑战:核心自主化近乎零研发投入有待提高

虽然我国芯片产业规模不断扩大,但仍面临一些重要的核心问题。目前,我国芯片主要依赖进口,核心自主化近乎零。根据海关总署历年数据,近年集成电路年进口额都超过2000亿美元,进出口贸易逆差也在2017年达到了最高值1932.6亿美元。

虽然我国集成电路产品自给率不断攀升,但我国半导体自给率提高速度十分缓慢,2016年自给率达到10.4%,测算2017年芯片自给率约11.2%。,国内技术水平及本土化服务仍有较大上升空间。

不容忽视的是,我国核心芯片自给率极低——计算机系统中的CPU/MPU、通用电子统中的FPGA/EPLD和DSP、通信装备中的嵌入式MPU和DSP、存储设备中的DRAM和NandFlash、显示及视频系统中的DisplayDriver,国产芯片占有率都几乎为零。

2018年全球TOP10芯片企业韩国上榜两家企业,最大半导体供应商三星电子以及SK海力士;美国上榜5家企业,是名副其实的芯片强国。而百强榜单中始终没有中国企业上榜,形成这一差别的主要原因,可以从研发投入中来看。

从研发投入来看,我国企业与国外领先企业差距较大,投资比重超过20%的企业投资金额也远远不及全球企业,投资金额较大的,例如中兴通讯,投资比重仅是英特尔、高通等企业的一半。研发投入较低会阻碍我国芯片自主化发展,受制于人现象加重。

2015年以来,美国对我国芯片行业的发展采取了一系列的制裁,美国的封锁使我们更加清醒,克服自主化发展难点才是我国的主要目标。

芯片产业发展机会:直线加速垂直细分领域

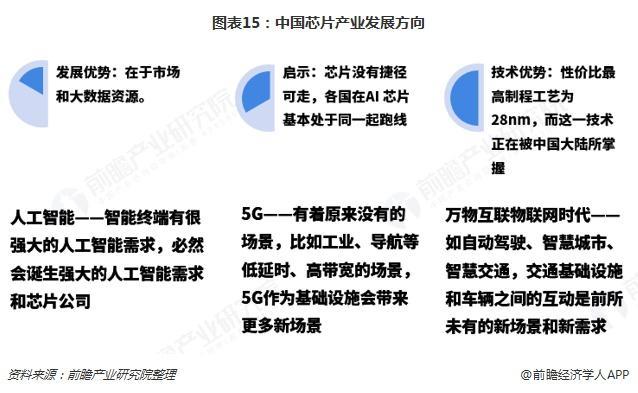

从我国的发展现状来看,弯道超车不如直线加速,既要认清不足之处,也要找出优势所在,将我们的优势发挥到极致。例如我国具有极大的芯片发展优势,在于市场和大数据资源,智能终端有很强大的人工智能需求,必然会诞生强大的人工智能需求和芯片公司。另外还有5G和物联网的发展,将会带来更新更多的机会。所以,直线加速垂直细分领域将是我国芯片产业的发展方向。

本文来源:前瞻产业研究院

-

达实智能入选《2025年中国AIoT产业全景图谱》2024-11-25 1888

-

ZETA及纵行科技入选《2024年中国AIoT产业全景图谱》非蜂窝无线通信板块2023-12-19 1264

-

2021年aiot产业全景图谱报告-电子版(含图谱).zip2023-01-13 444

-

星纵物联再度登榜《2023年中国AIoT产业全景图谱》!2022-12-14 1173

-

星纵物联入选《2023年中国AIoT产业全景图谱》!2022-12-09 1585

-

2023中国AIoT产业全景图谱报告发布,小匠物联荣获行业先锋大奖2022-12-08 1243

-

九芯语音芯片:中国芯片产业正迎头赶上!2022-09-07 49997

-

利尔达上榜《2022中国AIoT产业全景图谱》,持续赋能物联网产业2022-01-27 1494

-

安恒信息入选2021中国AIoT产业全景图谱报告2021-01-15 2574

-

2021中国5G产业全景图谱报告,消费侧井喷产业侧更待挖掘2021-01-11 4661

-

盘点中国芯片产业全景图2019-01-25 6946

-

圣邦微“中国芯”捷报!2018-11-15 5537

-

中国芯片市场2008-05-31 12274

全部0条评论

快来发表一下你的评论吧 !