一家涉足新材料、智能显示板块等业务的上市公司紧急停牌

电子说

描述

近日,一家涉足新材料、智能显示板块等业务的上市公司康得新引起业界热议和关注后,紧急停牌。

1月21日晚间,康得新公告披露称,公司股票将自 2019 年 1 月22 日上午开市起停牌一天,于 2019 年 1 月 23 日开市起复牌。值得注意的是,该公司自 2019 年1 月 23 日开市起,公司股票交易实施其他风险警示,简称由“康得新”变更为“ST 康得新”。

与此同时,康得新经银行通知存在22个银行账户被冻结的情况,其中5个属于主要账号,尚不排除后续公司其他账号或资产被冻结的情况发生。

A股市场变化莫测,曾经千亿市值的新材料白马股康得新风光转瞬即逝。

违约欠债 “白马”变“黑马”

据了解,事件起因要追溯到今年1月15日晚,康得新发布公告称,2018年四季度以来,公司资金周转出现暂时性困难。2018年度第一期超短期融资券未按期兑付本息,已构成实质性违约。

公告一出,该公司股价受此影响一泻千里,连续5日来下跌幅度达约24%。截至昨日(1月21日),报收6.03元/股。

然而事情发展至此并未结束,昨日晚间康得新2018年第二期融资券再曝违约。

据其最新公告内容,康得新2018年度第二期超短期融资券原本将于2019年1月21日兑付,发行总额5亿元,本息合计5.2亿元。该公司同样未按期偿付本息,再度构成实质性违约。上述两项债券合计金额15.6亿元。

有意思的是,欠债15亿元的康得新2018年业绩公告中成绩却非常亮眼。截至2018年第三季度,康得新不仅保有客观的营收和净利,账面资金数额还高达150.14亿元。

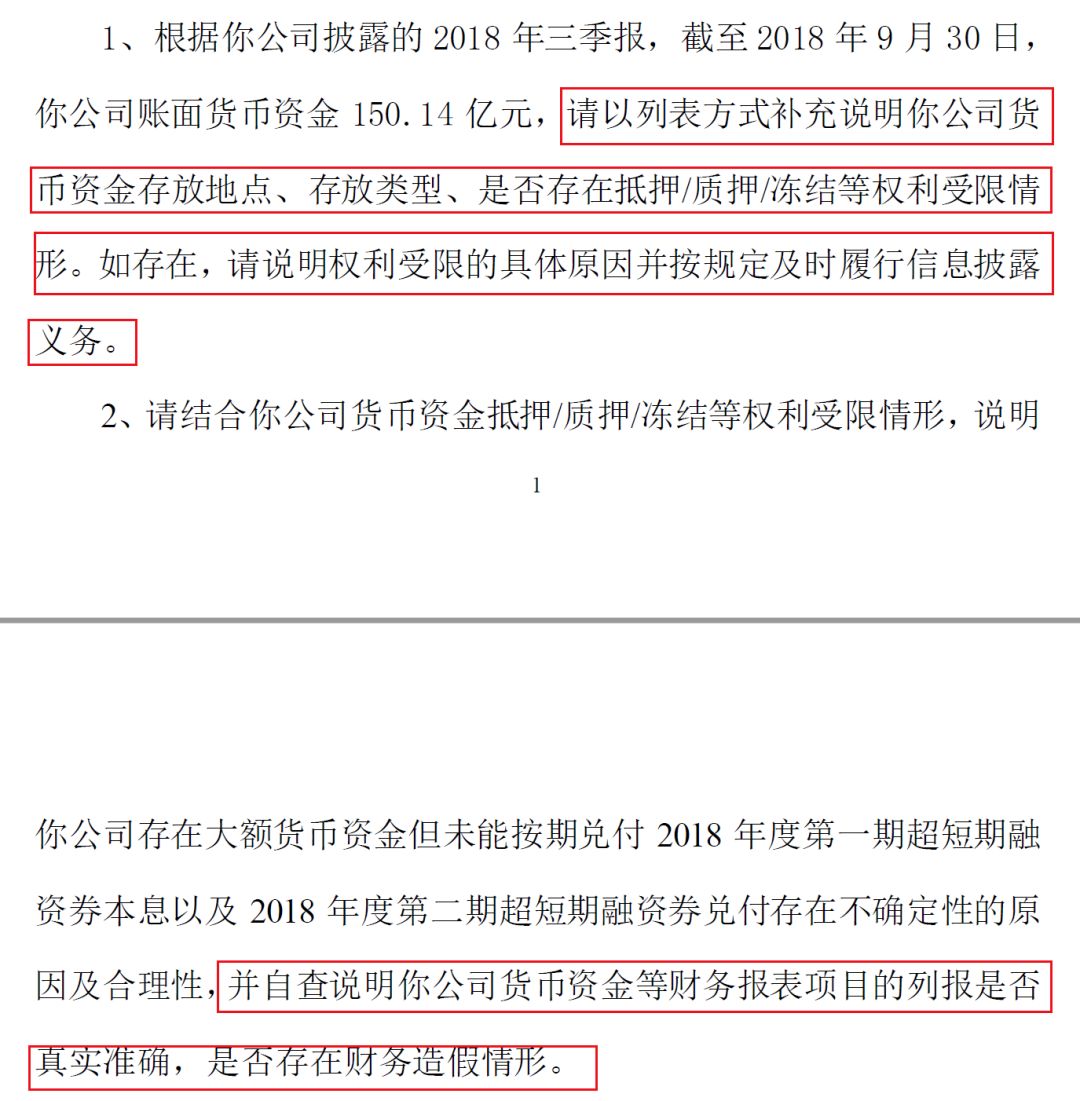

这样来看,该公司违约一事背后的原因着实让人摸不着头脑。深交所也针对此事,对康得新下发了问询函。(详情如图)

就在外界对本次事件议论纷纷时,终于在本月20日,康得新公告承认了公司大股东占用上市公司资金一事。随之而来的,就是康得新复牌后带上了*ST的帽子,这就意味着,该公司已存在被终止上市的风险。

真假难辨 康得新的“纸上富贵”

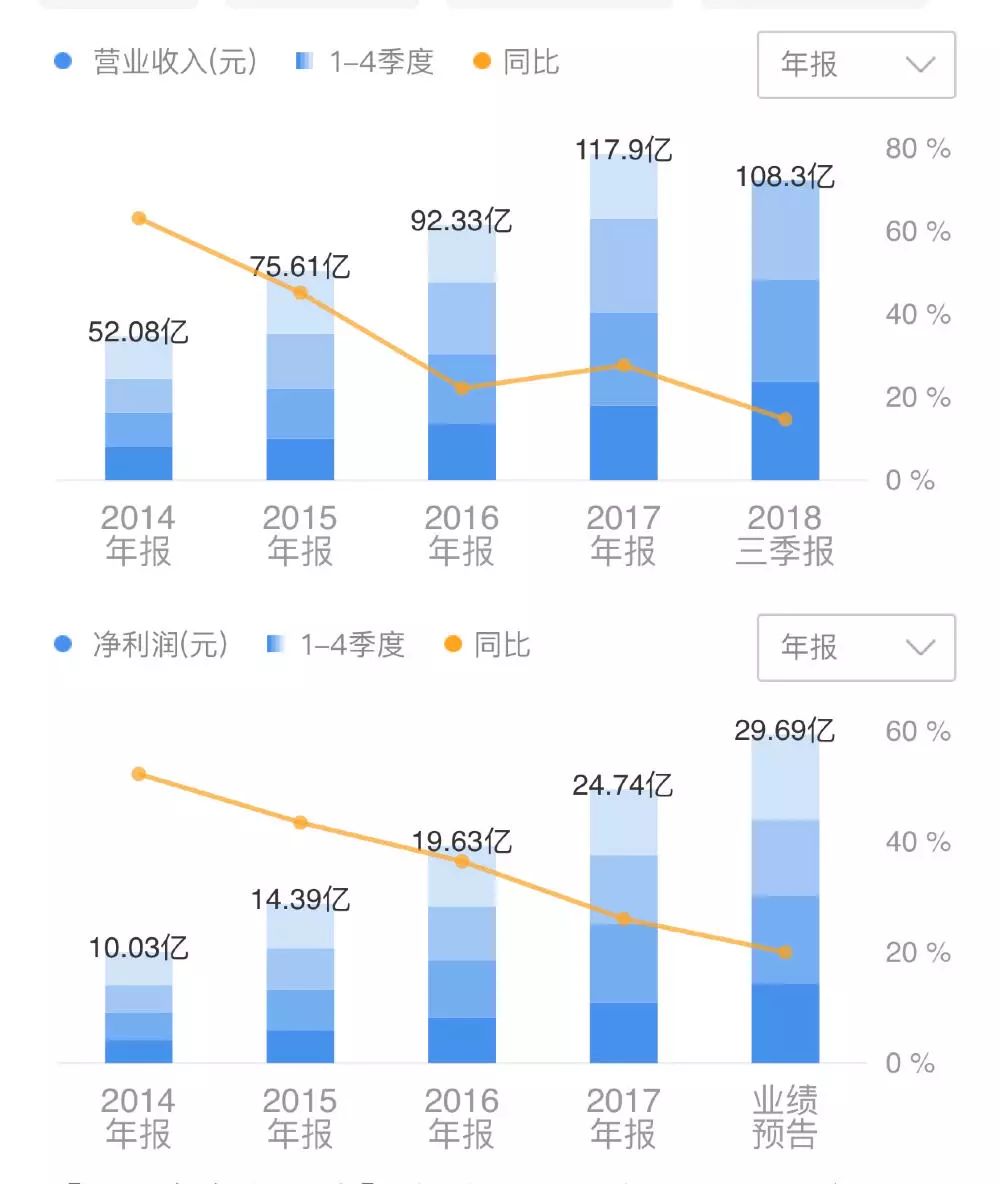

如上所述,从康得新历年来披露的业绩报告中发现,即便近两年消费类电子市场行情不比从前,该公司各项指标几乎也都呈现着相对乐观的情况。虽然净利润与大多数业内厂商一样出现了下滑,但相对来说仍处于行业的中上水平。(详情如图)

(图源:同花顺财经)

公开资料显示,康得新共有三大业务板块,包括新材料板块、智能显示板块和碳纤维板块。产品范围涵盖消费(消费电子、印刷包装)、交通(车辆、航空航天、高铁、船舶)、医疗(涂布材料、智能显示)、新兴行业(裸眼3D、SR、大屏触控)、新能源(光伏、风电)、智慧城市等产业。

不仅拥有复杂多样化的产品线,康得新的客户体系覆盖面积也十分广泛。据其公告内容,康得新现有客户体系中包含有华为、OPPO、小米、蓝思、伯恩、欧菲光、富士康三星、TCL等上百家中大型企业。

综上数据来看,康得新的确十分符合之前新材料行业巨头的“人设”。

然而在笔者查阅该公司的资产负债数据时发现,康得新保持营收和净利润稳定增长的同时,这间公司的负债金额也在飞速增长。

截至2018年三季度末,康得新负债总额达约167亿元,其中带息债务总额107亿元。从期限来看,流动负债121亿元,长期负债46亿元。

笔者注意到,在报告期内的资产负债表中,康得新仅是应收账款一项数据就高达71.45亿元。虽然账期问题一直以来都困扰着供应链的厂商,但康得新给出的数据显然大大超出了行业的正常水平。

除了前文中提到的这些疑点之外,康得新近三年来的经营性现金流数据变化也同样有待考证。

据其2018年最新一份财报显示,公司在去年第三季度末的经营性现金流达约20.74亿元,按理说康得新仅凭这项资金就能够将债务悉数偿还,而事实再次与常理相悖。

其实早在2017年下半年,存款与负债双高的康得新就曾出现过一次闪崩。主要原因就是该公司2016年全年的经营性现金流为-4758万元,使得机构们对其提出了“不确定性”。不过令人乍舌的是,闪崩后的康得新仅用了一年时间就让该项数据在2017年年底上升至36.62亿。

通过以上种种可以预见,这家公司很有可能陷入资不抵债的局面。

整体来看,近年来A股市场的情况变得愈加复杂,上市公司更是状况百出,加之目前体量庞大的消费类电子产业市场出现了明显的颓势,导致一些供应链上市公司更加容易暴露出自身经营存在的问题。在短期内无法得到明显改善的大环境中,我们或许还会看到这样的情况发生。

-

花20亿收购一家上市公司,“稚晖君”速通科创板2025-07-10 9289

-

智能电表解决方案,电能计量电路,485接口,继电器驱动,液晶显示驱动等芯片2016-05-23 5140

-

【特大福利】2017中国智能硬件峰会——来看看百款智能硬件都用了哪些新材料2017-10-11 74183

-

科创板首批25家公司上市,其中这11家电子企业到底啥来头?2019-07-25 2919

-

智慧城市新基建上市公司2021-07-28 4077

-

新能源汽车市场热度不断高涨,十家车规级芯片上市公司一览2022-11-23 3411

-

智慧安防市场深耕上市公司看智慧城市、智能交通和显控设备板块市场2022-12-12 1370

-

新材料上市公司有哪些_新材料十大上市公司排名2018-03-04 109732

-

微流控芯片上市公司汇总_八家微流控芯片上市公司介绍2018-05-10 75904

-

上市公司借区块链“蹭热点”,现有超30家上市公司收到交易所问询函2018-08-23 923

-

为什么LED上市公司控股权转让频现2018-11-18 2304

-

乐视网将进入停牌状态——这是股票暂停上市程序的前奏2019-04-26 3497

-

最新营收排名!四类39家光电器件上市公司三季报分析2019-11-04 26237

-

光伏板块升温 沐邦高科等上市公司续涨2022-09-29 656

-

芯片上市公司正在放弃射频业务2025-07-30 836

全部0条评论

快来发表一下你的评论吧 !