上海市长应勇:中芯国际14nm今年量产

半导体新闻

描述

昨日,上海市第十五届人民代表大会第二次会议开幕,上海市委副书记、市长应勇代表上海市人民政府作政府工作报告。他在介绍了上海取得的进展的同时,还发表了对上海今年重点工作的展望。

应勇表示:“加快落实集成电路、人工智能、生物医药等产业政策,深入实施智能网联汽车等一批产业创新工程,推动中芯国际、和辉二期等重大产业项目加快量产,实现集成电路14纳米生产工艺量产,推进昊海生物、ABB机器人、盛美半导体等项目开工建设”,其中中芯国际的14nm工艺的量产,最受关注。

中芯国际是国内领先的晶圆厂,在梁孟松入驻之后,这家企业的一举一动备受关注,尤其是在现在的竞争态势下,中芯国际的进展更是受举国瞩目。

在公司2018年的半年年报上,中芯国际表示:““我们欣喜地告诉大家,在14纳米FinFET技术开发上获得重大进展。第一代FinFET技术研发已进入客户导入阶段。除了28纳米PolySiON和HKC,我们28纳米HKC+技术开发也已完成。28纳米HKC持续上量,良率达到业界水平。我们将继续扩展和提升我们的成熟和先进技术平台,提供客户全面有竞争力的服务。”

在第三季的财务会议上,中芯国际表示,虽然行业进入季节性调整,但将持续进行先进工艺平台(14nm)的客户导入与验证工作,为未来成长储备力量。

差距明显,中国“芯”制造仍需努力

中芯国际的14nm进展,对于中国集成电路的制造产业来说是一个极大利好,但是对比全球的集成电路制造产业,中国在FAB方面,还需要加把劲。

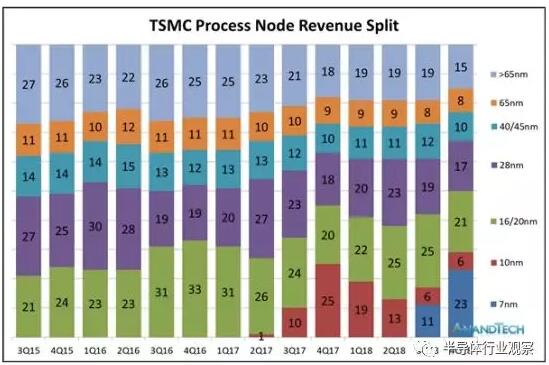

以业界龙头台积电为例,根据台积电官方数据,2018年第四季度,7nm工艺在台积电总收入中的占比已经达到23%,量产仅仅两个季度就成了台柱子,是前所未有的。

台积电此前预计2018年内7nm的收入占比只会接近10%,2019年才会超过20%,结果大大提速了。

台积电表示,这是半导体史上第一次,最新工艺同时应用于所有产品领域,再加上首次引入EUV极紫外光刻的第二代7nm工艺,台积电预计到2019年底会有100多款客户产品基于其7nm工艺。

10nm则被迅速淘汰,2017年第二季度量产并取得收入,当年第四季度达到25%的峰值,之后便迅速花落,如今只占6%,过渡性质非常明显。

其他工艺方面,20/16nm仍然占据着21%,28nm则还有17%,65nm及更老工艺都还有15%,再然后就是45/40nm 10%、65nm 8%。

这些老工艺还占着如此大的市场可能会让很多人惊讶,但事实上,并不是每一颗芯片都需要最新的工艺,只有最合适的工艺,毕竟还得考虑密度、成本等因素。

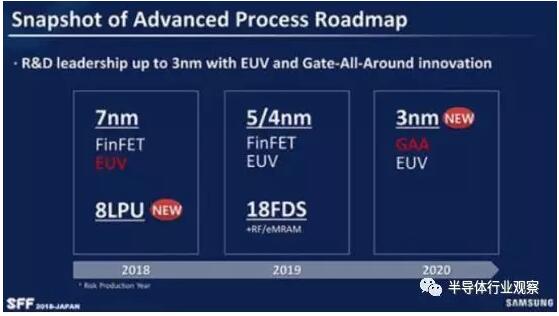

除了内含EUV 技术的加强版7 纳米+ 制程将在2019 年量产,更先进的5 纳米制程,日前也传出2019 上半年流片(Tape out), 2020 上半年就能进入量产的消息,已获得证实。台积电也表示,已有客户愿意升级到5 纳米制程,但没有具体说出客户名,也没有透露是哪个行业。考虑到5 纳米制程芯片研发、制造的庞大成本,预估客户将不出世界大公司级的范围。目前还未有哪家公司公开5 纳米产品蓝图,如处理器大厂AMD,现有产品规划也只公开7 纳米制程的Zen 3 处理器及Nex Gen 绘图芯片,且这些7 纳米制程产品还要到2020 年之后才会上市。因此,谁是台积电5 纳米制程的首批客户名单,外界仍在观察。

至于3nm方面,台积电也公布了其进程。根据台积电的资料,他们的3nm项目投资超过6000亿新台币,约为194亿美元或者1347亿人民币,2020年开始建厂,2021年完成设备安装,预计2022年底到2023年初量产。

另外根据市调数据,台积电统治着全球56.1%的代工市场份额,第二名的GlobalFoundries则只有9.0%,之后是联电8.9%、三星7.4%、中芯国际5.9%。

不止台积电,三星的工艺制程工业进展神速。

三星圆代工业务负责人Eun Seung Jung 在去年的国际电子元件会议(IEDM)表示,三星已完成3 纳米制程技术的性能验证,正在进一步完善制程技术,目标是预计2020 年大规模量产,这时程也将超前台积电2022 年正式量产3 纳米制程技术。

对本土的晶圆厂来说,要追逐先进制程,那就需要花费更多的精力和时间了。

本文来自半导体行业观察微信号,本文作为转载分享。

-

华为、嘉楠相继转单,中芯国际14nm工艺如何助力国产替代?2020-04-16 14784

-

中芯国际砸百亿美元强攻14nm和2019年量产2018-02-11 9098

-

中芯国际放大招-"14nm工艺晶圆2019年量产"2018-05-17 6077

-

中芯国际首个14nm工艺明年上半年量产2018-11-11 5152

-

中芯国际14纳米生产工艺将于今年实现量产 但与国际水平仍存在差距2019-01-28 10742

-

中芯国际14nm量产,国产芯片的进步2019-02-05 9143

-

中芯国际会从2019年下半年开始投产14nm工艺芯片2019-02-27 7243

-

据外媒报道中芯国际今年下半年将量产14nm2019-02-28 3484

-

中芯国际赢得华为海思订单,14nm工艺已实现量产2020-01-14 6343

-

中芯国际或与嘉楠科技合作14nm矿机芯片2020-04-12 2960

-

中芯国际14nm工艺爆发营收创历史新高 回应出口管制与美国保持积极沟通2020-11-12 2459

-

中芯国际的14nm工艺在国际上能否一战?2020-11-13 2941

-

中芯国际正式宣告14nm量产2020-11-14 18450

-

中芯国际的14nm产线在国际上能否一战2020-12-11 3633

-

中芯国际14nm已投入量产 浅谈不同制程芯片的设计制造成本2022-11-17 108931

全部0条评论

快来发表一下你的评论吧 !