2018年中国低压电器行业竞争格局及发展趋势分析 国产品牌崛起势不可挡

工业控制

描述

低压电器行业定义与分类

按照国家标准,低压电器是一种根据外界信号和要求,手动或自动接通、断开电路,以实现对电路或非电对象的切换、控制、保护、检测、变换和调节的元件或设备,适用于电流在交流1200V、直流1500V以下的电器线路中。低压电器广泛应用于工业用、商用及民用建筑中的配电系统及电网的配套设施,是国民经济的基础产业。

低压电器一般有两种分类的方法,一种是按照外形和结构来分,主要分为微型断路器、塑壳断路器、框架断路器和接触器。此外,还有隔离开关、配电箱、转换开关等占比较小的产品。接触器和断路器的区别在于,接触器重在控制功能,通过频繁的闭合/断开来控制电机等负载,但不能用来切断故障;断路器是主要用来接通或者断开主回路,用以切断故障电流。

低压电器的另外一种分类方式是按照其在线路中处的地位和作用来分,分为:终端电器、配电电器、控制电器、电工电器(又称建筑电器)、电源电器和电子电器等几大类。

预测2019年中国低压电器工业总产值将突破900亿

据前瞻产业研究院发布的《中国低压电器行业产销需求与投资预测分析报告》统计数据显示,截止至2017年我国低压电器工业总产值已经达到781亿元。预测我国2018年电力消费量增速约为5.5%,假设2018-2020年间电力消费量增速依次为5.5%/6%/7%,则根据拟合公式,2018-2020年低压电器工业总产值增速依次为7.93%/8.29%/9.01%,低压电器工业总产值依次为843/913/995亿元。

2009-2020年中国低压电器工业总产值统计情况及预测

数据来源:前瞻产业研究院整理

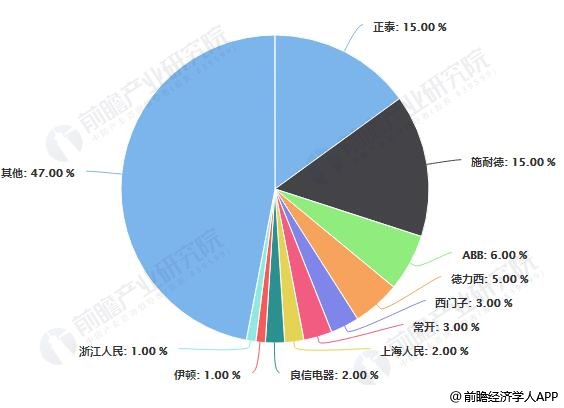

我国低压电器行业竞争格局分化,三大梯队结构分明

我国低压电器行业竞争充分,市场化程度较高。国内低压电器行业有2000多家企业,大致可以分为三个梯队。第一梯队以国外厂商Schneider、ABB和Siemens为代表,掌握了高端产品技术;第二梯队主要是国内的良信电器、常熟开关等公司,以中端产品为主;第三梯队主要是德力西、正泰等,大多数产品面向批发零售市场。在低压电器的总体市场中,第一梯队占比30%,第二梯队占比20%,第三梯队占比50%。第二梯队中,良信电器产品占国内中高端市场不到10%,有巨大的上升空间。

我国低压点电器行业竞争格局分析情况

数据来源:前瞻产业研究院整理

国产品牌强势崛起,竞争力逐步提升

近几年,国内低压电器“龙头”企业研发费用投入不断增加,其中良信电气每年研发投入占营收比重达到6%-8%,新产品也不断落地。在多数下游应用领域,国内厂商已经逐步具备替代Shneider、ABB和Siemens等外资产品的优势。企业持续发力进军高端行业市场,并从元件走向集成提供电气化全面解决方案。

国产品牌国际竞争力逐步提升,正通过集成与海外设厂等一系列举措进行布局,未来有望在海外市场中斩获更多的份额和品牌认知。国产“龙头”崛起于本土并进军海外势不可挡。

智能制造提升行业数字化水平

低压电器的发展,取决于国民经济的发展和现代工业自动化发展的需要,以及新技术、新工艺、新材料研究与应用。近年来,随着经济发展进入“新常态”,我国产业结构进行调整、各细分行业对低压电器产品的要求日趋严苛。

目前,国内低压电器产品正朝着高性能、高可靠性、小型化、数模化、模块化、组合化、电子化、智能化、可通信和零部件通用化的方向发展。

低压电器企业应大力推进智能制造,落实部分低压电器产品全制程自动化生产线改造,积极开展设备智能化与模具车间数字化改造,推进贯穿产品研发与模具制造、零部件制造、成品制造及销售物流的全过程数字化建设。

本文来源:前瞻产业研究院

-

德力西电气亮相2024低压电器行业年会2024-09-12 1210

-

DEKRA德凯亮相2024年低压电器行业发展高峰论坛2024-08-23 1248

-

无线通信技术加持,低压电器行业的发展机会在哪里2023-06-28 816

-

开启国产品牌“大时代”!供应链重构之下 元器件国产品牌发展趋势论坛圆满落幕2021-04-28 5516

-

I ViTEX智能视觉系统应用于低压电器行业2019-05-14 3160

-

中国低压电器行业发展现状和趋势分析2018-06-14 8816

-

常用低压电器有哪些_低压电器的分类_低压电器的结构2018-03-22 44019

-

【深度剖析】2015年中国机器人产业回顾及未来展望2015-12-29 6613

-

2014-2018年中国电子产品业发展趋势及投资规划研究报告2014-06-17 2304

-

未来我国低压电器的市场发展潜力巨大2012-06-29 2470

-

我国服务器行业现状及其发展趋势分析2011-08-30 2280

-

低压电器行业市场现状及发展2010-04-13 1184

-

低压电器行业未来发展趋势2010-01-21 639

全部0条评论

快来发表一下你的评论吧 !