贸易战和经济放缓拖累信通技术支出前景

贸易战和经济放缓拖累信通技术支出前景

RF/无线

1852人已加入

描述

未来五年,商业在信息和通信技术(信通技术)方面的支出将陷入逆风和顺风之间,因为全球经济疲软给各组织增加技术预算的能力带来压力,同时它们的增长和竞争力越来越依赖于数字转型、人工智能和数据分析。IDC预计到2022年,全球信通技术在硬件、软件、服务和电信方面的支出将达到4.6万亿美元,平均每年增长4%。到2022年,商业客户将占总支出的63.5%(2.9万亿美元),而消费者仍将占总支出的36.5%(1.7万亿美元)。

由于智能手机和平板电脑日益饱和,消费者支出增长将落后于企业和政府支出。在预测期间,增长最快的将来自专业服务部门(7%),其中包括云和数字服务提供商,由于云基础设施提供商的爆炸式增长,这将在整个科技支出中占据迅速增长的份额。其他快速增长的行业包括媒体(上涨6%)、银行业(上涨5%)、零售(上涨5%)和制造业(增长5%),而商业技术预算增长最慢的将来自联邦政府,其次是批发和建筑公司。

“在短期内,中美之间的贸易战继续加剧前景的动荡,”IDC客户洞察与分析小组副总裁Stephen Minton说。“一些公司还面临着中国销售疲软的双重打击。中国是制造业日益重要的出口市场。与此同时,中国自身的影响可能会持续更长一段时间,制造业和金融服务公司的风险最大。”

在亚太地区,美中贸易战是一把双刃剑,既带来了挑战,也带来了机遇。许多企业的收入越来越依赖中国,预计它们在贸易关系上将继续从美国转向中国。另一方面,冲突为增加对美国市场的出口提供了机会。

“贸易战无疑给印度制造业带来了机遇,”IDC客户洞察与分析小组亚太区高级研究经理Ashutosh Bisht说。“然而,亚洲的许多公司将被迫设法平衡它们与美国和中国的关系,而且大多会受到任何升级的负面影响。”

消除围绕中国经济的负面情绪正在增加对与数字转型有关的信通技术解决方案的需求。这推动了大型企业和国有客户对零售、制造业、医疗和金融服务等行业的重大投资,尤其是围绕云和人工智能的投资。数字转型也推动了欧洲的技术预算。

“西欧的公司不仅希望采用人工智能和机器人等新技术来改进其业务流程,而且在IT支出决策中采用更多以客户为中心的方法,”IDC客户洞察与分析小组西欧研究分析师 Andrea Minonne说。“在零售、银行、运输和电信等面向客户的行业尤其如此。”

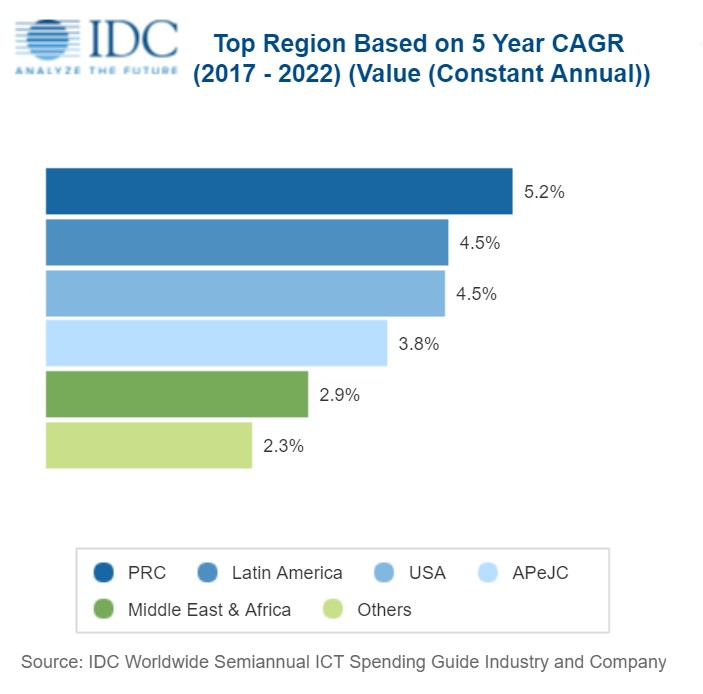

西欧的整体增长将在预测期内略微落后于亚洲/太平洋新兴市场,但美国市场尽管相对成熟,仍将出现一些最强劲的增长速度。在数字转型、云和人工智能方面的商业投资将有助于推动美国整体增长4.5%,这将使拉美成为仅次于中国的信息和通信技术总支出增长第二快的地区。

“在美国,专业服务行业预计将继续保持强劲的技术增长和投资。对基于云的交付、新应用程序和以科技为燃料的服务的需求并未显示出放缓的迹象,因此我们对该行业的增长机会持乐观态度,”IDC客户洞察与分析小组副总裁Jessica Goepfert说。“零售业和酒店业等以消费者为主导的行业正受益于更高的工资和可支配收入。作为回应,这一领域的公司正致力于开发和提供令人难忘的客户互动。这种互动形成于可定制的体验,并将技术注入到他们的业务中。例如,酒店正在客房实施可由移动应用控制的技术。”

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

中美贸易战持续多年,美国已无法阻止中国主导21世纪的全球经济2020-09-26 5869

-

贸易战影响巨大!各大厂商纷纷裁员2019-07-26 4994

-

中美贸易战白热化 5G技术将“鹿死谁手”?2019-06-10 7884

-

贸易战使大陆需求放缓 被动元件市况恐受影响2018-11-29 3773

-

中美贸易战,导致了全球工业机器人市场放缓2018-10-27 2976

-

国际产业分工角度下中美贸易战的近期损失与长期影响2018-10-03 3556

-

中美贸易战对全球半导体产业链的影响2018-08-30 4681

-

贸易战正式打响 美国科技公司叫苦不迭2018-07-13 5478

-

中美贸易战过后,中国经济制造业面临了挑战,该如何采取措施2018-06-01 8272

-

什么是中美“贸易战”_中美“贸易战”详解2018-05-06 31665

-

【AD新闻】中美贸易大战爆发!美国600亿美元关税锁定《中国制造2025》,中国霸气回应!2018-03-23 6380

-

全球IT支出前景乐观下你会如何选择?2012-08-18 1967

全部0条评论

快来发表一下你的评论吧 !