良竞环境继续推动中国软件定义存储及超融合系统市场技术进步

存储技术

626人已加入

描述

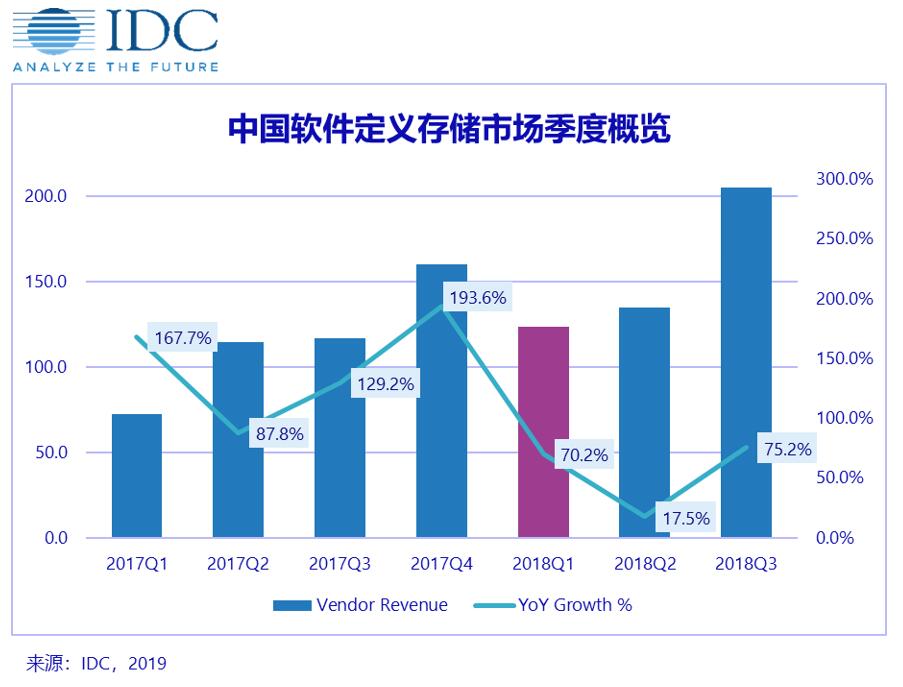

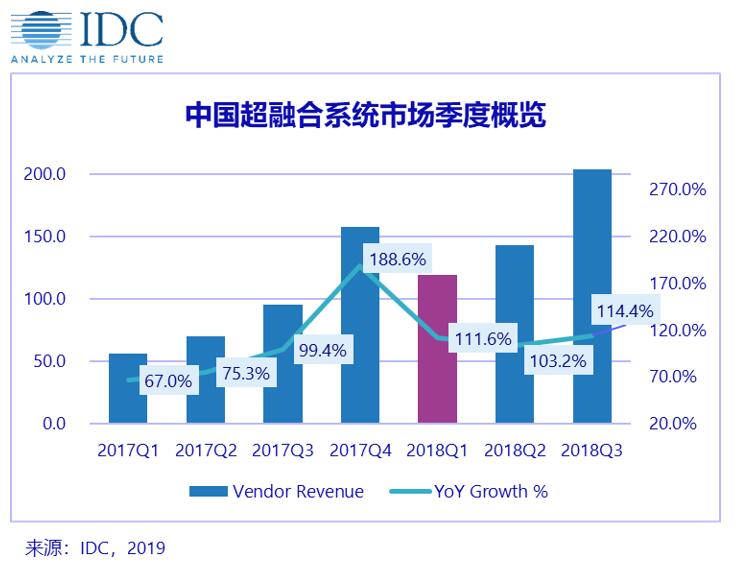

IDC发布的《中国软件定义存储(SDS)及超融合存储(HCI)系统市场季度跟踪报告,2018年第三季度》报告显示,2018年前三季度以来,超融合市场较去年同期实现了110.1%的增长;软件定义存储市场达到了52.3%的同比增长率。从硬件市场角度来看,与IDC之前的预测相同,软件定义存储与超融合系统在中国整体存储市场的占有率稳步上升,分别达到了18.3%和17.3%的市场占有量。

从软件定义存储市场整体来看,2018年前三季度已经达到了近4.7亿美元的市场规模。得益于较低的总拥有成本,加之灵活的扩展能力、线性增长的性能、统一的资源池管理,有效满足非结构化数据和半结构化数据需求,软件定义存储系统受到了企业用户的广泛认可,逐渐被应用到大规模数据应用场景中,在2018年的前三季度表现不俗。

从供应商表现来看,华为凭借文件解决方案在政府、广电和电信等行业得到认可,在2018年前三季度排名第一;曙光以13.4%的市场份额排名第二,在高性能计算场景中表现突出;H3C依靠ONEStor排名第三,市场份额上升较快;XSKY 排名第四,其 X-EDP产品能够同时支持块存储、文件存储以及对象存储,在金融领域,包括银行、保险、证券都有较好的市场表现。

IDC预测,软件定义存储市场将在2018年末达到43.1%的市场增长,2022年将达到15亿美元的市场规模。

中国超融合系统市场从2018年第一季度开始进入快速增长期,相对于国外企业级存储厂商来说,中国企业级存储厂商有着更好的市场增长表现,不仅是由于市场对超融合系统愈加青睐;更是因为中国厂商在过去几年中“弯道超车”先前的融合基础设施(Converged Infrastructure),优化硬件架构,超融合(HyperConverged Infrastructure)已经广泛得到国内市场,尤其是受到政府、教育、金融、制造等行业的青睐。

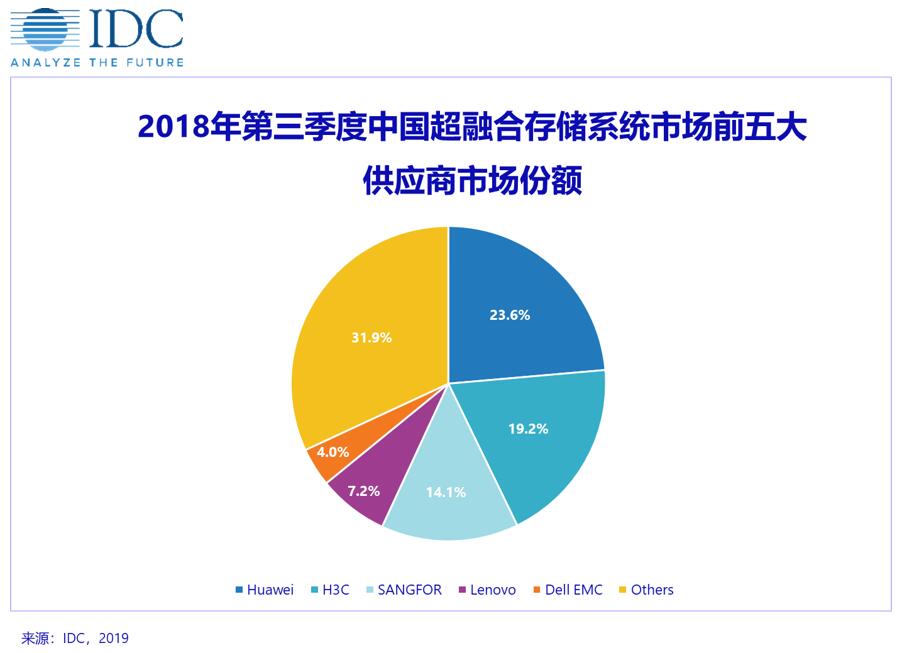

从供应商市场份额来看,本地厂商出货占有超融合市场较大份额,华为在2018年前三季度排名第一,其FusionCube在金融、电信和政府行业都有不俗的表现;H3C凭借UIS 统一基础架构系统,在政府、教育和制造行业受到青睐,收获第二的位置;深信服则从虚拟化安全角度切入,赢得的市场份额逐季度上升,排名第三。IDC预测,2022年,超融合市场规模将达到近24亿美元。

IDC咨询高级分析师杨昀煦表示: “对于软件定义存储和超融合系统来说,用户市场和存储行业本身的发展都带来了很多机会和挑战,不仅正面赶上 “国产化” 以及应用场景 “云化”的市场机会;同时软件定义存储和超融合系统都迎来了内部技术革新,替换专有传统存储成为其目标。受到 “内因”和“外因”影响的软件定义存储和超融合系统相辅相成,相互促进,已成为企业级存储全新的发展方向。供应商在此背景下,需要以用户的应用场景实际需求为导向,通过不断的技术研发提升产品扩展性能,降低系统架构复杂程度,以及避免资源均衡影响正常的业务负载等。”

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

IDC发布中国超融合软件市场占有率排名数据,SmartX位列第一2024-04-15 5585

-

关注国产超融合市场占有率排名?IDC发布2023上半年中国超融合市场份额报告2023-10-26 2894

-

国产化正在成为超融合市场的重要发展方向之一2023-09-07 1565

-

软件定义的存储:重塑存储环境2023-08-10 413

-

超融合架构与云、传统架构对比2023-05-12 2695

-

软件定义存储到底是什么?软件定义存储在国内有什么样的发展2021-01-03 1778

-

新华三对软件定义存储市场做出的努力2020-11-26 2470

-

选择超融合一体机还是超融合纯软件?2020-05-27 2126

-

2019年中国SDS实现46.8%增长,华为分布式存储稳居市场第一2020-04-20 5069

-

2019年Q1中国软件定义存储(SDS)及超融合存储(HCI)系统市场分析2019-07-28 5332

-

新华三2018上半年以30.03%的市场份额登上中国SDS块存储市场榜首2018-11-02 3127

-

超融合集成系统将成为集成系统整体市场中的业界主流2017-11-17 614

-

软件定义存储2016-01-17 2418

-

市场增长超预期,中国便携医疗电子持续升温2010-11-24 3177

全部0条评论

快来发表一下你的评论吧 !