IGBT价格短期稳定,但预计至少到2020年仍有上升空间

电源/新能源

3657人已加入

描述

近几年IGBT价格上涨对国内相关企业毛利率将产生影响,近期日本经济产业省发布2018年8月份《经济产业省生产动能统计月报》,估算IGBT价格变化对国内工控行业及企业毛利率的影响。

假设全球IGBT价格据此波动,意味着2018年以来国内工控企业采购IGBT成本上升10%。如果假设IGBT采购金额占国内自动化企业总成本10%-30%,则行业平均毛利率水平将下降0.5%-1.6%。

预计短期内IGBT价格将保持稳定,中长期至少到2020年仍存上升空间,2018年1-8月IGBT价格虽仍较高,但波动逐步放缓,预计全球再次出现IGBT大规模应用领域激增可能性较小。伴随需求端的稳定增长和供给端的持续紧张,至少到2020年前后IGBT供需关系仍处紧张状态。2018-2020年8英寸晶圆供给增速为1%。

预计2018-2020年功率器件的需求规模增速在3%-4%左右。预计2019年IGBT涨价幅度在10%-20%,对国内工控企业毛利率影响在1%-2.1%左右。

根据目前IGBT持续涨价的趋势,对国内工业自动化及新能源汽车电机电控相关企业毛利率水平将造成一定影响,但由于国内IGBT产品价格缺乏明确统计,因此较难准确估算国内企业毛利率影响的具体程度。

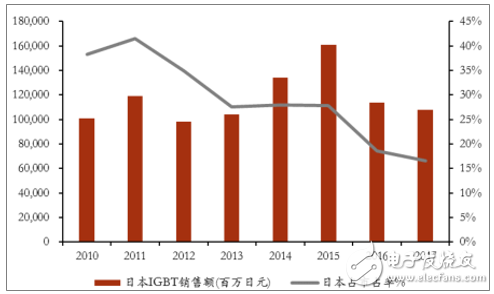

从生产端来看,全球IGBT市场销售规模TOP5的供应商中日本占据两家,其中三菱市场规模占比为17%,富士市场规模占比达到12.2%,两品牌合计占比接近30%的市场份额;从消费端来看,日本2017年IGBT总销售额达到1080.61亿日元,折合9.6亿美元,占全球IGBT市场规模的17%,中国IGBT市场规模的持续扩张。

日本球在全球IGBT市场均占据较为重要的地位,IGBT销售规模及产品单价能够为理解全球IGBT市场情况变动提供指引。

图1:2010-2017年日本在全球IGBT市场占据重要地位(百万日元)。数据来源:公开资料整理

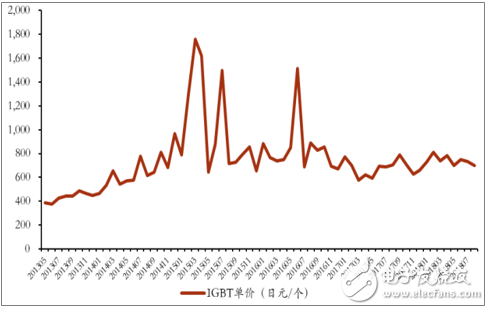

2018年1-8月日本累计IGBT产品销售规模达到853.6亿日元,销售数量11527.7万个,IGBT平均单价约为740.5日元,折合人民币接近46元。进入2018年以来,IGBT产品单价走势呈现小幅波动,且整体价格基本保持平稳状态。与2017年相比,2018年IGBT产品价格波动幅度减小。2018年产品价格处于历史高位水平,2018年平均价格水平相比2013-2017年要高10%左右。

图2:2013-2018年8月日本IGBT市场平均单价图(日元/个)。数据来源:公开资料整理

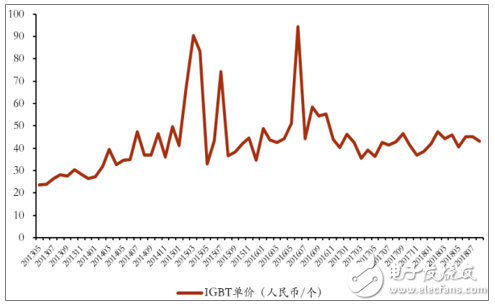

图3:2013-2018年8月日本IGBT市场平均单价图(人民币/个)。数据来源:公开资料整理

2018年1-8月IGBT平均价格相比2017年平均价格高10%左右,假设全球IGBT市场价格据此波动,则意味着进入到2018年以来,国内工业自动化企业采购IGBT成本平均上涨10%。能够计算国内工业自动化企业平均毛利率水平将下降1%左右。

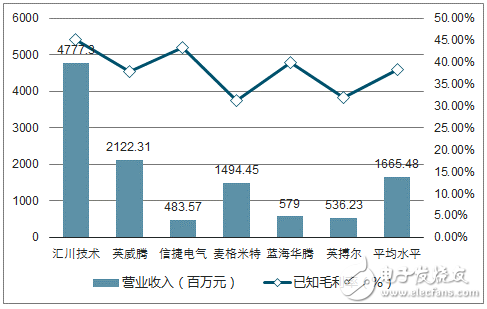

在行业层面,以电力电子为底层技术,以功率变频为核心产品的公司,如汇川技术、英威腾、信捷电气、麦格米特等,并以2017年收入及毛利率水平为基础,由于不同企业处于产品结构原因,IGBT采购成本占总成本比重差异较大。

假设IGBT采购金额占国内自动化企业总成本的10%-30%左右,并按照2017年收入及毛利率水平为基础,平均毛利率水平将下降0.5%-1.6%,行业层面在IGBT产品涨价10%的前提下,行业平均毛利率水平将下降1%左右。

图4:IGBT成本占总成本10%-30%且IGBT产品涨价10%情况下,行业平均毛利率水平。数据来源:公开资料整理

在IGBT产品价格提升10%,且其他成本不变的情况下,公司变频器业务整体毛利率水平将下降1.7%,伺服业务毛利率水平将下降1.4%,工业自动化业务整体毛利率水平将下降1.2%;另外新能源汽车业务毛利率水平将下降1.7%,因此公司整体毛利率水平将下降1.4%左右。

根据日本的IGBT产品价格数据,进入2018年以来虽然IGBT价格仍保持在相对较高位置,但其波动正在逐渐放缓,呈现较为稳定态势。

IGBT产品价格将基本保持稳定,出现价格急剧上升的可能性不大;而在长期来看,至少在2020年前后,IGBT产品价格仍存在一定的上升空间,预计未来几年IGBT价格有望呈现稳定上升趋势。

短期内这些领域未来对IGBT的应用基本处于稳定上升态势,出现短期内需求量快速上升的可能性不大。

从长期来看,伴随需求端的稳定增长和供给端的持续紧张,至少到2020年前后IGBT供需关系仍将处于紧张状态,预计IGBT期价格将呈现稳步上升态势。

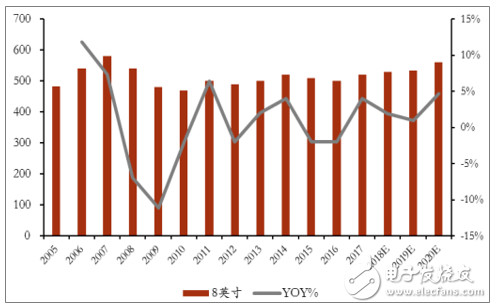

2011-2017年8英寸及以下的硅片产能CAGR为-3%,整体产能紧缩趋势较为明显。另外,6英寸晶圆产能逐渐退出已成大势所趋,迫使原产线产品转单至8英寸产线,进一步加剧8英寸晶圆产能紧张情况。

图5:2017年全球8英寸及以下硅片产能占比图。数据来源:公开资料整理

8英寸晶圆设备短缺也是造成长期产能扩张困难的重要原因。8英寸芯片涨价幅度有限也是限制8英寸晶圆扩产的原因。在设备短缺、涨价有限及扩产周期较长等因素的影响下,短时间内8英寸及以下晶圆短缺现象无法逆转。2018-2020年在产能利用率100%的情况下芯片最大供给能力的增速水平分别为0%、0%及1%。

图6:2005-2020年8英寸月产能及预测图(万片/月)。数据来源:公开资料整理

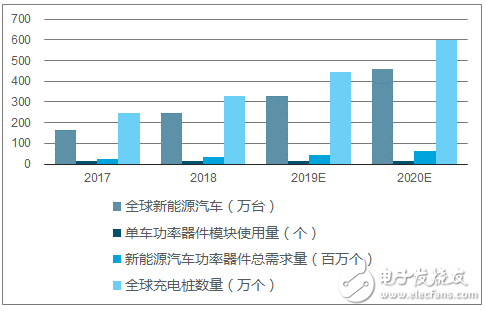

在需求端,近几年新能源汽车及工业是IGBT等功率等器件需求量得到快速增长。全球充电桩对功率器件的需求量,则需求规模将在8100万个左右,同比增速为39%。

图7:2017-2020年新能源汽车领域对功率器件模块需求量及预测图。数据来源:公开资料整理

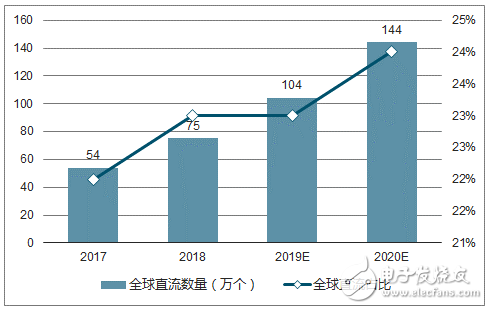

图8:2017-2020年全球直流数量规模及预测图。数据来源:公开资料整理

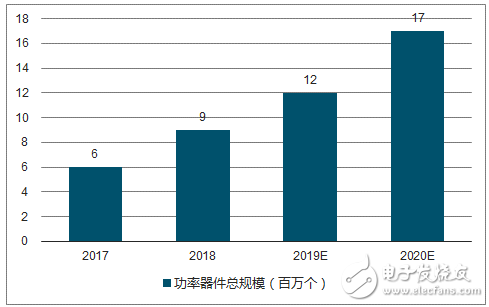

图9:2017-2020年功率器件总规模及预测图。数据来源:公开资料整理

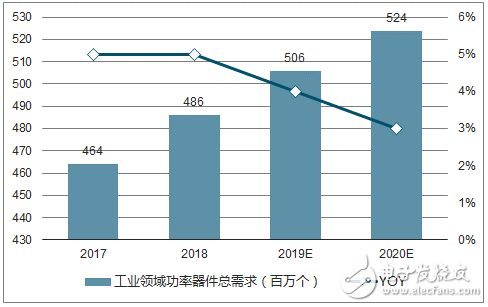

除新能源汽车外,工业控制领域也是功率半导体器件(IGBT)最主要的需求来源之一,未来也将保持稳定的需求增长。2020年工业机器人领域使用功率器件数量在600万个左右,工业领域预计到2020年功率器件总体需求量在5.2亿个以上,需求规模平均增速将在4%左右。

图10:2017-2020年工业领域功率器件总需求量及预测图。数据来源:公开资料整理

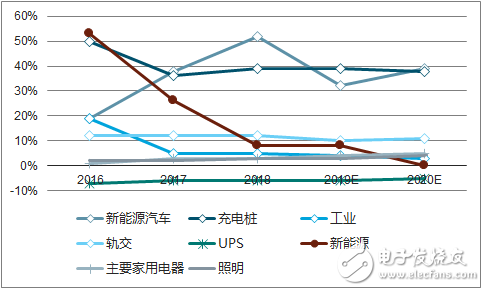

预计到2020年新能源汽车及工业领域对功率器件的需求规模将分别达到8100万个及5.2亿个。功率器件集中应用的领域还包括轨道交通、UPS电源、新能源发电、家用电器及照明。

根据未来几年上述领域装机量/出货量增速水平及单机功率器件用量,2018、2019及及2020年以上领域对功率器件的需求规模增速分别为3%、3%及4%。

图11:2016-2020年主要领域对功率器件需求规模增速图。数据来源:公开资料整理

预计至少在2020年以前IGBT涨价趋势不会扭转。功率器件2018-2020年需求侧增速保持在3%-4%左右水平,而供给侧增速仅在1%左右,叠加应用8英寸晶圆的模拟芯片、光电器件及传感器等产品未来几年仍将保持较高增速水平,至少到2020年以前IGBT等产品供需紧平衡的状态不会改变,供给短缺现象仍将持续。

IGBT短缺现象除了对国内相关企业盈利空间有一定压缩外,对企业订单交付能力也会造成一定影响。

IGBT的交货周期在8-12周左右,然而2017年四季度大部分厂商的交货周期已经延长至18-20周,而到2018年上半年,平均交货周期又延长至20-26周左右,应用于汽车的IGBT模块的交货周期最长需要52周,英飞凌、ONSemi、IXYS等主要IGBT产品供应商的供货周期均存在延长现象。因此部分国内工业自动化企业IGBT部件缺货的现象也逐步凸显。以新能源汽车行业为例,由于新能源汽车行业的高速发展,供应链产能不足,目前英飞凌等主要供应商在上调价格的同时,还在控制出货,在供不应求的条件下,上游元器件厂商只能集中保证大客户,而小客户很难保证货源。

国内使用外资IGBT最为集中的工业自动化及新能源汽车行业的集中度将进一步提高,由于IGBT定制化要求较高,在供货能力不足情况下,上游IGBT供应商一定会优先供应销售及采购能力较强的龙头企业,中小企业不仅要面临原材料成本上升对有限的盈利空间的挤占,同时更要面临无法及时交付订单的风险。

现金流充裕的龙头公司在认识到IGBT供货紧张的情况下,有实力进行提前备货,以缓解由于IGBT交付周期延长带来的生产问题。

进入2018年以来IGBT产品价格仍保持相对高位,同时对未来几年IGBT供需关系的分析,至少在2020年前后,全球IGBT供给仍将处于紧张状态,未来几年IGBT存在继续涨价空间,且会对国内在IGBT产品方面对外依存度较高的如工业自动化及新能源汽车行业的相关企业在交付周期和盈利空间两方面造成一定影响。

目前预期IGBT涨价幅度相对稳定,但存在由于未来几年对功率器件的需求量快速增长造成的涨价幅度高于预期的现象,由此将对国内工业自动化及新能源汽车领域相关企业盈利能力造成一定挤压。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

SSD价格下降10%至15%将持续到2021年第一季度2020-09-04 10003

-

艾比森与南大光电公布2020年第一季度业绩预告 预计净利润均同向上升2020-04-09 800

-

2020年NAND闪存需求逐渐紧张,价格预计持续走扬2020-01-02 3925

-

预计明年全球IoT企业无人机出货52.6万台,相比2019年增长50%2019-12-11 4917

-

程序员的上升空间在哪2019-06-06 2562

-

Flash编程速度有提升空间吗?2018-12-26 1461

-

2018年预计有150万美国青少年使用智能音箱2018-12-02 2770

-

为确保万无一失,“詹姆斯·韦伯”空间望远镜将在2020年5月发射升空2018-08-08 1894

-

新能源汽车的核心是IGBT,新能源车最有提升空间的当属电机驱动部分2018-03-16 7897

-

预计2020年中国物联网市场规模将上升到1.76万亿元2017-12-21 3829

-

中国造柔性屏预计2020年市场空间将突破25%2017-12-18 4785

-

SuperData:预计2020年全球虚拟现实VR市场规模可达280亿美元2016-12-15 2532

-

全球智能变压器和开关市场预计到2025年收益241亿美元2016-05-05 2436

全部0条评论

快来发表一下你的评论吧 !