政策利好物联网普及和落地 RFID感知层技术发展首当其冲

RF/无线

描述

RFID技术,即射频识别技术,又称无线射频识别,是一种可通过无线电讯号识别特定目标并读写相关数据,而无需识别系统与特定目标之间建立机械或光学接触的通信技术。RFID技术主要由电子标签、读写器以及应用系统三部分组成。RFID按工作频率的不同分为低频、高频、超高频和微波频段,不同频段的RFID产品会有不同的特性。

政策利好物联网普及和落地,感知层技术发展首当其冲

RFID技术是物联网感知层的重要组成部分,是物联网常用技术之一,其发展受物联网概念的发展和落地驱动。物联网是新一轮产业革命的重要内容和发展方向,是未来国民经济与社会发展的核心驱动力和新增长点。中国高度重视物联网的发展,近年来陆续发布政策支持并鼓励物联网的建设,加快物联网的落地。政策利好为物联网及其相关产业营造了良好的发展环境。

RFID作为物联网的子行业,位于感知层,是物联网发展的基础,也是实现物联网的前提。物联网应用层的发展必须在感知层的支撑上进行,因此若要发展物联网,感知层是物联网产业中的优先发展产业。物联网的发展使得应用层需求呈现多元化及复杂化趋势,应用场景不断拓展,释放新型技术需求,这驱动着感知层相关技术的创新升级。RFID技术相较其他感知技术(二维码、条形码等)具备无需接触、无需可视、可完全自动识别化等优势,在适用环境、读取距离、读取效率、可读写性方面的限制相对较低。当物联网的应用范围不断拓展,RFID将成为重点发展和主流的感知层技术,而未来成本的逐步下降令其有望在高度智能化的社会中进一步替代二维码、条形码的市场份额,且行业内自身存在更新换代需求,技术革新驱动行业的可持续健康发展。

中国物联网行业政策概览

智能时代下传统行业变革加快,RFID需求量提升

人工智能、云计算、大数据、量子计算等新一代智能技术的出现意味着第四次工业革命的序幕悄然拉开,技术社会发展的引擎正由互联网逐步转向智能技术。人类社会迎来智能时代,智能技术应用开始赋能各行各业,行业智能化加快,导致RFID需求量得以提升。

近年来,传感技术、网络传输技术的不断进步使得RFID芯片的硬件成本不断下降,基于互联网、物联网的集成应用解决方案不断成熟,RFID技术在智能化管理等众多领域得到了更广泛的应用。以零售行业为例,近两年来,超高频无源RFID标签在服装零售行业的应用爆发,由于该技术可以解决鞋服零售行业库存高、补货不及时、数据不精准、物流效率低、盘点耗时长等核心痛点,零售巨头如快时尚服装连锁品牌UR、Zara均采用RFID标签和RFID应用解决方案以实现追溯商品从工厂到零售带你的全链条动态,从而提高运转效率。此外,无人零售的兴起也使得RFID的需求量增长,行业迎来新的发展机会。

RFID技术在医疗行业的应用仍处于初期阶段,目前主要集中在身份识别、定位跟踪、质控管理等方面,在发展智慧医疗的大趋势下,RFID技术在医疗领域的需求也将有所释放。中国人口老龄化趋势明显,60岁以上的人群所占比例持续上升。老龄化将带来显著病患增量,病患管理问题将愈发突出,医疗行业智能化将有效提升资源分配效率,因此,嵌入RFID的产品和应用的需求将逐步增多。另一方面,医疗行业面临的诸多痛点也加快了RFID在医疗行业的应用。例如,近年来,疫苗事件的持续发酵使得疫苗检测、追溯等疫苗安全保障受到关注。新一代的RFID标签和传感器的集成应用是管理疫苗问题的重要解决方案之一,疫苗事件将加速RFID在疫苗存储和冷链运输中的应用。

超高频RFID是行业发展的重心

在中国市场,高频RFID依然是行业发展的主流趋势,而超高频则是未来发展趋势。在中国,RFID在电子票证、出入控制、手机支付等领域已经形成了成熟的应用模式,这些领域的应用多集中于低高频段。高频应用方面,国内厂商的芯片设计、制造和票证制作工艺、封装技术等都逐渐凸显出强劲的竞争实力和优势,经过数年来的快速发展,国内RFID高频产业链已经不断完善,并可以比肩国际水平,成为这一市场的中坚力量。未来随着中国RFID高频技术的持续突破,为响应“一带一路”政策,越来越多的RFID企业将陆续出海,与海外的巨头厂商角逐、抢夺市场份额。而在超高频RFID领域,中国目前在整体市场的占有率仅处于较低水平,但随着超高频RFID在鞋服新零售、无人便利店、图书管理、医疗健康、航空、物流、交通等诸多领域不断普及、发展,未来3~5年,超高频RFID将成为行业发展的重点突破口。

不同频段RFID性能概览

芯片制造商自主研发能力逐渐加强,软件和系统集成商潜力巨大

现阶段中国掌握RFID核心技术的企业数量及规模仍然不足,并且只有部分高频和很少量的超高频芯片产品。为了实现“中国制造2025”、加强自主研发芯片能力,摆脱对海外芯片厂商的依赖,以优化产业结构、保障国家信息安全,中国从2017年底陆续出台了多部促进中国芯片行业发展的利好政策,这些政策将促进中国政府及企业加大在芯片领域的研发力度,有利于解决高端芯片进口依赖困境,消除RFID成本价格难以继续下降的制约影响。

另一方面,软件和系统集成的市场发展潜力巨大。国内在RFID领域的信息化基础比较薄弱,真正发挥RFID优势的应用数量仍然较少。软件服务在RFID应用中利润较低,甚至有时作为附赠品免费向客户提供,集成费用也处于较低的水平。但在未来,当RFID技术在多场景实现多功能应用且开环方式应用也取得了突破性地发展时,则软件服务也将不断推陈出新,未来将与硬件结合为客户提供更优质、更全面的一体化解决方案,软件服务的收入及利润超越硬件指日可待。

尚存未挖掘应用市场,市场竞争激烈度加剧

2010年至今,中国RFID行业发展如火如荼,业内企业数量众多,从低高频RFID产品来看,芯片、天线、标签、读写器等硬件产品技术门槛较低,发展较早,现已技术成熟,业内竞争激烈。而在超高频RFID领域,由于技术门槛较高,中国企业缺乏核心关键技术,从事超高频RFID产品生产的企业较少,行业成熟度低,拥有自主知识产权的企业更是数量稀少,业内竞争程度较弱。

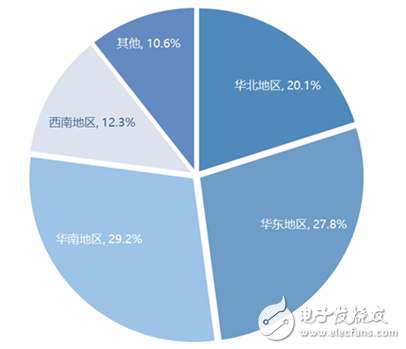

中国RFID行业经过多年发展, 基本产业链已搭建起来,行业区域结构也已初步显现。在RFID行业系统集成方面以政府项目为主导,因此在北京以及周边地区为中心形成了华北地区产业集群;而以深圳为中心的华南地区产业集群以及以上海为中心的产业集群相呼应、快速发展,其中深圳作为中国最大的电子信息产品生产基地,拥有数量最多的阅读器与电子标签企业;除此以外西南地区的RFID产业也呈现出高速发展态势。

总体来看,中国RFID行业从业者已经在各个细分领域例如图书馆管理、汽车电子标识、医疗保健、食品安全等领域进行深耕发展,但中国的RFID行业内仍存在许多尚未挖掘的市场,未来将会有更多的企业进入RFID市场,市场竞争激烈度将进一步加剧。

2017中国RFID行业区域市场结构

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,物联网的发展使得应用层需求呈现多元化及复杂化趋势,智能技术赋能变革传统行业导致RFID需求量显著提升,成为行业发展新契机,驱动中国RFID行业可持续发展。RFID产品制造行业具有技术密集与资金密集双重特点,行业内从业者需要较强的核心技术研发能力与雄厚资金基础作为研发支撑,除此以外,市场准入以及企业信誉也是行业新进入者的障碍之一。尽管竞争加剧,但价格战不应成为行业竞争策略,专注于高端技术的研发和细分场景的个性化需求匹配才是行业发展之重。

-

什么是物联网技术?2024-08-19 5386

-

rfid属于物联网的哪个层2024-01-11 7420

-

物联网应用技术是学什么的?2021-09-22 3998

-

RFID的意义2021-07-19 1778

-

物联网发展现状分析2021-01-12 3402

-

2020年物联网领域那些事2020-07-08 3062

-

物联网的发展会对rfid带来什么机会2020-03-04 1218

-

物联网助力RFID产业发展2019-07-23 3628

-

物联网时代将迎来RFID产业发展新机遇吗2019-07-12 934

-

中国光电子器件产业技术发展路线图(2018-2022年2018-12-18 5410

-

物联网是什么 应用技术有哪些2016-01-21 6098

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3541

-

物联网想落地,需要哪些企业发力呢?2014-07-29 2391

-

物联网RFID技术的主要应用2010-04-24 3407

全部0条评论

快来发表一下你的评论吧 !