存储市场高性能SSD快速增长,角色扮演会否替换HDD?

存储市场高性能SSD快速增长,角色扮演会否替换HDD?

描述

全球市场SSD的出货量正在稳健增长,2018年出货量为1.672亿片,HDD为3.792亿片,预计今年SSD出货量破2亿片,HDD至3.404亿片。那么,2020年之后SSD和HDD出货量趋势如何?二者又将相互间扮演什么样角色?

SSD逐渐占据市场主导,2023年全球存储容量将达5.4亿片以上

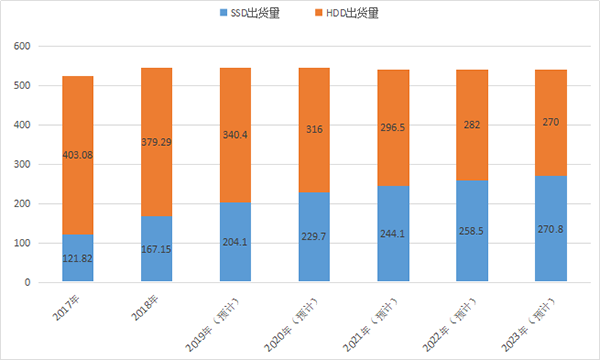

首先,让我们来看看表一中整个存储市场中HDD和SSD出货量的趋势。17年全球HDD市场出货量约为4.031亿片,SSD出货量约为1.218亿片。总存储容量约为5.249亿片。

去年(2018年),我们估计HDD出货量下降至3.792亿片,SSD出货量增加至1.672亿片。总出货量为5.464亿片,比上年增长4.1%。

今年(2019年),预计HDD出货量将减少至3.404亿片,SSD出货量将增至2.041亿片。SSD出货量首次超过2亿片。总出货量为5.445亿台,与去年相比略有下降。

明年(2020年)之后怎么样?硬盘出货量将减少,SSD出货量将增加。单位总数变化不大。保持超过5.4亿片的水平。

表一:2017~2023年全球存储市场SSD与HDD出货量趋势。

根据应用领域,“PC存储”和“企业存储”市场是存储的主要应用领域。

台式PC机出货略有下降,笔记本电脑出货微增

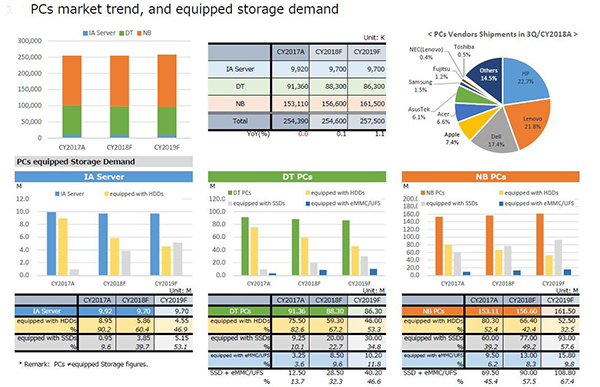

从PC主体出货趋势来看。17年全球市场的PC出货量为2.544亿台,比上年增长0.27%。18年的出货量为2.546亿台。与上一年相比增长0.08%。连续第二年几乎持平。预计今年的PC出货量比上一年增长1.1%至2.575亿台。

PC存储应用主要包括:“IA服务器”,“台式PC”,“笔记本电脑”。出货量最多的是笔记本电脑,约占个人电脑的60%。它在17年的出货量为1.531亿台,比上年增长3.1%。18年的出货量增加了2.3%,达到1.566亿台。2019年的出货量预计为1.615亿台,增长3.1%。笔记本总体出货量在近三年略有增长。

接下来,台式机17年的出货量下降4.2%至9136万台。18年的出货量下降3.3%至8830万台。预计2019年的出货量将下降2.3%至8630万台。虽然很小,但下降趋势仍在继续。

IA服务器是出货量最小的服务器。17年的出货量为192万台,比上年增长1.6%。18年的出货量约为970万台,下降2.2%。预计2019年的出货量将与去年持平,达到970万。

从2017年~2019年,PC存储影响差别大

PC本身安装了三种类型的存储:HDD,SSD,eMMC / UFS。此外,根据型号,安装了两种或更多类型的存储。在此前提下,我们看如下表二中IA服务器,台式PC和笔记本电脑的存储负载率(2017~2019年)趋势。

表二:PC出货量和内部存储出货量的趋势(2017年~2019年)。

在IA服务器中,HDD加载比率从2017年~2019年急剧下降,并且SSD的安装率大大上升。17年HDD安装率接近90.2%,2019年预计将减少近46.9%。17年SSD加载率非常低,仅为9.6%。但SSD在2019年急剧上升至53.1%,超过了IA服务器的一半。换句话说,SSD在IA服务器标准合并的存储器数量中反转HDD。

即使在台式电脑中,HDD的负载率也从2017年~2019年下降,并且SSD的安装率继续上升。但是,与IA服务器不同,不会发生HDD和SSD的反转。在2017年SSD的安装率是10.1%,HDD安装率82.6%,eMMC / UFS的安装率是3.6%。预计在2019年分别变为53.3%,34.8%和11.8%。

笔记本电脑已经具有相当大的SSD加载速率。17年SSD的负载率为39.2%。HDD安装率为52.4%,HDD仍占主导地位。eMMC / UFS的安装率不高于6.2%。预计在2019年,SSD的安装率增加到57.6%,超过一半。HDD安装率将降至32.5%。HDD约占笔记本电脑比例的三分之一。

企业对于高性能SSD和高容量HDD是双极化的

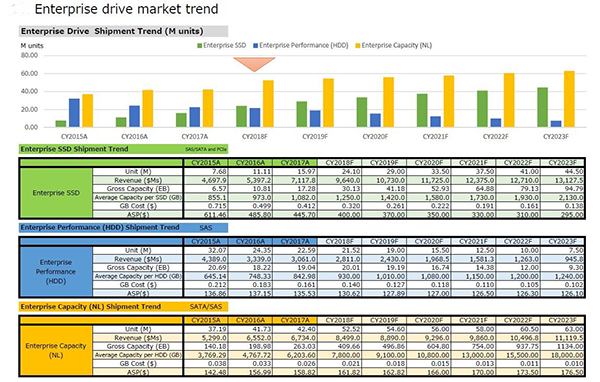

针对企业级存储市场,总体而言,在高性能存储领域,SSD将继续替换HDD,并且SSD将占据主导地位。在大容量存储领域,近线级硬盘占主导作用。

表三:2015年~2023年全球企业存储市场趋势。

从上述图表可知。17年的近线硬盘驱动器出货量为4240万片,企业级高性能硬盘为2259万片,最小的是企业级固态硬盘(SSD),出货量为1597万片。但最高销售额是企业级SSD,约为71.78亿美元,近线级硬盘排其二,销售额为67.34亿美元,企业级高性能硬盘排末尾,仅为30.61亿美元。

2018年,企业级SSD的出货量为2410万片,较上一年度的1597万片同比增长50.9%,企业级高性能硬盘出货量为2152万片,较上一年度的2259万片同比下降4.7%,近线硬盘驱动器增长23.9%,为5252万片。企业级SSD的出货量急剧增加,首次超过企业级高性能硬盘的出货量。

预计2019年企业级SSD出货量为2900万片,较去年同比增长20.3%,企业级高性能硬盘1900万片,同比下降11.7%,近线级硬盘达到5460万片,同比增长4.0%。

结语:企业级存储和PC存储市场是SSD和HDD的两大主要应用领域。上述内容结合两大主要应用市场针对HDD和SSD的出货趋势预判,未来几年SSD市场份额会越来越大,在高性能存储领域,将会占据主导地位,HDD出货量逐年递减。至2023年,SSD出货量将赶上HDD。不过,近线级硬盘驱动器在高容量领域仍占据主导作用。

-

显卡市场增长对存储的影响2019-07-19 2876

-

SSD与HDD的区别2021-09-13 2459

-

氮化镓电源管理芯片市场将快速增长2010-03-25 1292

-

基于SSD和HDD的混合存储技术研究2017-12-05 1334

-

SSD正在取代HDD SSD vs HDD价格对比2018-05-28 8651

-

全球NAND Flash存储密度增长趋势2018-08-09 9026

-

随着需求的不断增长,SSD市场需求正在快速增长2018-08-21 1730

-

单机角色扮演回合游戏2020-05-31 3866

-

生存危机-Arduino角色扮演游戏模拟器2023-07-06 559

-

HDD和SSD的区别有哪些2024-08-30 7328

-

如何选择适合的SSD SSD和HDD的区别2024-11-11 3576

-

SSD硬盘和HDD硬盘的区别2024-11-23 4701

-

QLC SSD与TLC SSD哪个更强2025-01-16 4962

-

存储变革进行时:高密度QLC SSD缘何扛起换代大旗(一)2025-01-24 2341

-

为什么推荐 SSD 而不是 HDD 的电脑?2025-09-25 1940

全部0条评论

快来发表一下你的评论吧 !