L4级自动驾驶将从东方升起 重塑竞争生态圈

电子说

描述

中国有可能成为L4技术以及相关应用的世界领导者;在2030年,中国极有可能成为世界最大的无人驾驶市场;无人驾驶L4生态会是“共生”的,价值链将趋向扁平化;传统汽车领城的公司需要转型成为全赛解决方案提供商,从而保持较强竞争力;中国本土企业需要通过更为积极的合作及并购来增强自身实力,从而在生态中保持竞争力。

中国极有可能成为世界最大的无人驾驶市场并且拥有世界领先的L4技术以及相关应用。

无需紧盯路况,私家车车主每天在上班路上可以边喝茶边看报。无需人工干预,公交车每天有条不素地将百万人次来客送达城市另一端,无需中途停靠或长途驾驶员,干线卡车就能够将成干上万的包更快送达国家的另一端。这一切都极可能首先在中国实现,实现的时间预计在2025-2028年。

起步晚的中国无人行业在L2和L3领域仍然全面落后于欧洲和美国,但是我们相信这一格局会在L4时代被打破。首先,中国政府加快在顶层设计上为无人驾驶技术研发、商业化应用、标准制定、法规完善提供制度上保障。在国家规划层面,2018年1月发改委在其网站上公布了《智能汽车创新发展战路(征求意见稿)》,这是首个围绕智能网联汽车产业的战略层面纲领性文件,对当前智能汽车发的问题,给出了针对性的解决方向。公告提出到2020年,中国智能汽车新车占比达到50%,中高级别智能汽车实现市场化应用,到2025年,中国标准智能汽车的技术创新,产业生态、路网设施、法规标准、产品监管和信息安全体系全面形成,而且新车基本实现智能化,高级别智能汽车实现规模化应用。

在此之前,中国己明确将发展智能网联汽车提升至国家战略;中汽协出台的《“十三五”汽车工业发展规划意见》也为智能汽车产业发展出了具体路线图:到2020年具有驾助功能(相当于L1)的智能网联汽车当年新车渗透率达到50%,有条件自动化(相当于L2)的汽车新车渗透率达到10%。我们预测,未来“十四五”、“十五五”规划中,上述比例会逐渐稳步上升,技术和法规成熟后L4也将会尽快纳入国家规划。

法规层面,北京率先于2017年年底出台了国内首部地方性的自动驾安路测法规,填补了长久以来无人驾驶汽车上路测试的法律空白,并在亦庄设定了首条自动测试专用道。上海也于3月将首批三张无人驾开放道路测试牌照布给上汽、所采汽车和宝马广州、深圳等域市也在积极开展路测示范点,推动相关法规出台。

其次,中国无人驾要市场潜在需极大。这不仅因为中国是全球第一大乘用车市场,同时中国消费者对于无人驾汽车展现出了相对更高的接受度,这意着面向个人消费者的市场前景广阔,中国目前己形成极具规模的移动出行和物流产业,相关的无人驾驶2B端需求也将在L4阶段迎来爆发,帮助企业降低用人成本。不仅如此,“新能源汽车”、“智慧域市”的推广和普及也将增加对无人驾汽车的需求。

在这样的态势下,中国一定会育出一批拥有世界领先水平的无人驾企业。近几年,国内科技公司加大在无人驾驶领域的研发力度,并频频在算法、激光雷达等软硬件核心领域露头角,他们以中国实力雄厚的资本市场为支撑,力争在无人驾驶领域,别是L4级别,实现弯道超车。

例如,初创企业禾赛科技在2016年10月宣布己成功研发出相对低成本的32线激光雷达,打破美国激光雷达传感器制造商Velodyne长久以来在该领域的技术垄断,而激光雷达的量产被认为是L4商业化的关键前提。另一家在自动驾领受到关注的企业为A初创公司商汤科技,该公司的估值预计在2017年底C轮融资后(公司立仅3年之后)达到30-50亿美元,其增长态势豪不色于被英特尔以153亿美元收购的行业内翘楚企业Mobileye。国际领先的美国芯片厂商高通于前不久宣布相商汤科技达成合作,后者的机学习算法将被整合进高通的骁龙TM处理上,双方将推动AI算法在自动驾驶领域的应用商业化。同时,商汤科技近日也获得了本田汽车在无人驾AI研发业务的大单,显示这些企业已逐形实现商业化。

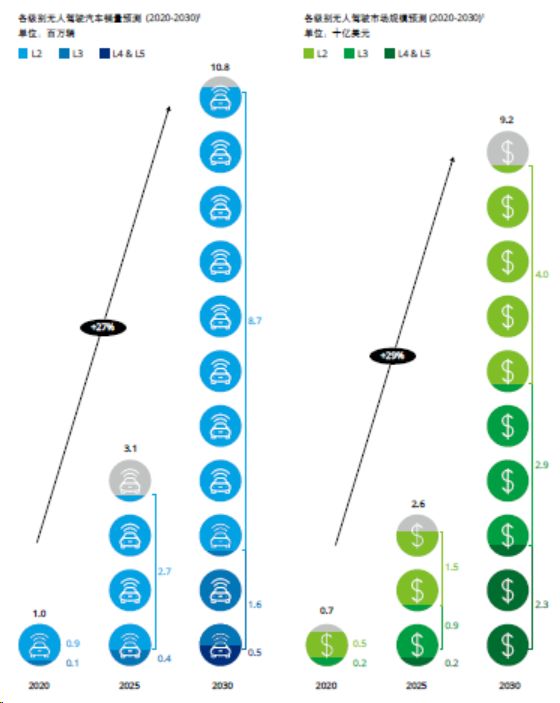

综上,中国极有可能成为世界最大的无人驾市场,并且拥有过界领先的L4技术以及相关应用。我们预测,2030年中国L4级别无人驾新车年销量将超过50万,约占全球年销量的24%,相应的L4市场规模将达到23亿美元。我们对于各个级别的无人驾汽车销量及相应的市场规模的预测如图1所示。

各级别无人驾驶汽车销量及市场规模预测

话语权的再平衡

传统汽车行业的竞争格局是金字塔型——整车厂位处顶端,紧随其后的是各级别供应商,话语权有限。但在L4时代,整车厂的主导地位将受到严峻挑战,零部件厂商、互联网巨头、算法公司、芯片制造商、传感器供应商等企业无不加快对无人驾驶技术的研发和商业化步伐,并期望通过占据技术制高点来打破汽车产业的生态平衡。

在L2和L3时代,整车厂和ABCD等一级供应仍将继续占主导地位,图商、激光雷达厂商、车联网通讯运营商等企业在无人驾驶上的应用有限,不会从根本上改变竟争格局。但进入L4时代后,汽车产业将不可避免地迎来话语权的再平衡一一传统的自上而下的价值链将会在L4时代趋向扁平化,一些非一级供应商的角色将不再局限于供货给上游供应商,他们可直接与整车厂开展合作,基至,直接从传统的2B业务转向2C业务,同终用户直接发展关系,包括数据获取以及产品销售(如OTA业务)。

在L4应用端,客户结构将变得更加多元化,本土的移动出行公司、物流公司以及“智慧城市”相关企业都将成为L4技术的主要买家。在L4技术端,中国企业也在不断挑ABCD的主导地位,包括百度和阿里巴巴在内的中国科技巨头决心成为无人驾驶解决方案提供商,并在软件算法、高精度地图、云服务、数据服务等领域积极布局。例如百度在今年年初联同禾赛科技,推出Pandora自动驾开发者套件,为自动研发机构提供软硬件及AI在内的一体化解决方案:阿里巴巴入股的高德地图则已经完成全中国所有高速公路的高精度地图采集。另一方面,本土无人技术初创公司正逐步缩小同国外厂商在算法和激光需达等核心领域的实力差距,尤其是随智光达量产的提速,这些企业在性价比和产能供应上将拥有明显优势。

总体而言,中国特有的汽车业态、无人价值链上的部分封锁、高质量的初创公司的涌现、再加上人才和资本的推波助澜,这一切都将的推进中国未来L4产业中各方语权的再平衡。

为变革做准备

中国本土企业在无人驾驶领域的价值,体现于其在高精度地图、云服务、车联网等领域的绝对主导地位以及因此产生的溢出效应...

“合作大于竞争”己成为业界对于L4时代无人驾生态圈的共识,这意味着没有一家企业能第包办一切,并在这个新的生态圈中独善其身。整车厂、一级供应商以及中国本土企业应当采取行动。

整车厂在无人驾领域的价值主要体现在其产品设计生产和整体解决方案的开发整合能力。整车厂需制定清渐的长远发展计划,明确自身在产业链中的定位。相较于规模较小、定位低端的整车企业,大型整车厂更有机会成为无人驾的全套解决方案提供商,而算法就是重中之重。近明,一些整车厂也通过收购、投资等手投增强自身算法争力。战略联盟和初创企业孵化也是主要手段,尤耳在L4技术和应用还不成熟的阶段,低风险、非强制性、非义务性的合作是一个更为合适的方式。

一级供应商在无人驾领域的价值在于成为全套解决方案提供商,并继续扮演其在无人驾产业链中不可或缺的角色。一级供应商面对的变化革命性的,传统的零配件集成业务的重要性将在L4时代被大大削弱,他们必须讯速转型成为全套解决方案提供商从而保持其强大的业界语权。同样的,算法(以及相关的硬件电子控制单元)将成为必争之地,一级供应商同样需要将增强自身算法能力作为重点发展领域。早具备足够的算法和电子控制单元集成能力,就容易得到实力较弱的自主品牌整车厂的青睐。

由于算法会在路测数据基础上不演进,企业越早开始算法相关的路测数据积累,越有望在2030年拥有一套不可取代的安全高效的算法。短期内,一级供应商可以寻求合适的中方整车厂作为其合作伙伴,尝试L2/L3在中国市场的商业化落地,这将给企业带来可观的收入和消费害的认可。我们建议一级供应商尽早行动,德国大陆己于2017年10月联手中国联通成立了一家合资公司,双方各持股50%,共同布局智能交通系统和车联网领域。

中国本土企业在无人驾领域的价值,体现于其在高精度地图、云服务、车联网等领城的绝对主导地位,以及因此产生的溢出效应,比如能够为中国消费者提供更实惠更贴心的体验,以及给跨国公司合作伙伴带来(相比单独干)更低风险的利益回报,本土企业在扩大主场优势的同时,也可以将触角涉及欧美市场,并致力于成为相关领域的世界领导者。大唐和华为己经在全球范国引领车联网LTEV标准的制定和技木的研发。2017年2月,华为在欧洲与德回博世和英国沃达丰共同测试基于蜂窝通讯技术的LTE-V车联网通讯标准。相关联的本土企业也将迎采巨大的发展契机。

有大型资本背书的本土互联网企业可以重点关注智能互联解决方案。互联网三巨头在图高、定位服务商和车载操作系统等相关领拥有较高的渗透率,体现其对L4和车联网商业化的乐观预期。

本土无人技术初创企业则拥有强大的人才和资本吸引力。而对于车队管理和移动出行服务提供商而言,其在L4时代的优势是掌握一手的消费者数据,发掘这些数据的商业价值将帮助他们在生态图中找到合自己的定位。

中国无人驾驶市场将会是庞大且错综复杂的,各利益相关方需要尽早制定明晰的线路定位,并高度关注外部情况,特别是法规变化所带来的潜在影响。同时开展更多生态圈内协同合作,扩大自身的“朋友圈”。

-

NVIDIA与Uber合作推进全球L4级自动驾驶移动出行网络2025-11-03 1107

-

佑驾创新车规级L4自动驾驶小巴获项目定点2025-05-13 1614

-

佑驾创新成功交付L4级自动驾驶小巴项目2025-02-17 1547

-

伊予铁巴士公司启动L4级自动驾驶公交商业运营2024-12-27 1396

-

l4级别自动驾驶的特点是什么2024-10-22 3426

-

NVIDIA助力云骥智行加速L4级自动驾驶的大规模量产落地2022-04-02 2640

-

预计2025年,北汽将实现L4级自动驾驶产品量产2020-11-13 1359

-

滴滴与北汽集团合作推全新L4级自动驾驶车2020-11-12 2339

-

自动驾驶l3和l4的区别_自动驾驶需求分析2020-08-27 11189

-

ADI积极扩建本地智能汽车生态圈2020-08-17 2011

-

L4级自动驾驶的发展需要什么的助力2019-11-27 1367

-

ADI与合作伙伴共建智能汽车生态圈2019-07-25 3246

-

文远知行WeRide首发最新的L4级自动驾驶车型日产LEAF 22019-03-19 1823

-

沃尔沃搭载L4级自动驾驶软件的汽车获路测资格2019-02-13 4289

全部0条评论

快来发表一下你的评论吧 !