半导体硅晶圆供应价格出现松动 坚持两年终于降价了

电子说

描述

过去两年,因为终端需求的提升,半导体硅晶圆的价格一路高涨,环球晶的董事长徐秀兰甚至表示,硅晶圆的价格将一路涨到2020年。但从现状看来,硅晶圆的价格终于开始松动了。

因应半导体库存升高,***硅晶圆大厂台胜科决定从下季率先调降部分12寸硅晶圆报价,降幅约6%至10%不等。

此次降价后,12寸硅晶圆报价,每片再度跌落100美元之下,均价在95至98美元,是二年来首见硅晶圆厂降价行动。

目前各晶圆制程厂也正与日本大厂信越和胜高洽商降价,是否让步备受市场关注。

受益于物联网和存储器,硅晶圆价格一路狂飙

半导体硅晶圆是制造芯片的不可或缺的材料,主要由抛光片、退火片、外延片、节隔离片和绝缘体上硅片五大类产品构成。

其中抛光片是用量最大的产品,其他的硅片产品也都是在抛光片的基础上二次加工产生的。

在2016年以前,这种芯片必须的原材料已经连续八年不涨价,但从2016年年底开始,因为终端需求的提升,硅片上游材料的涨价,沉寂已久的硅晶圆终于在2017年迎来了久违的涨价。

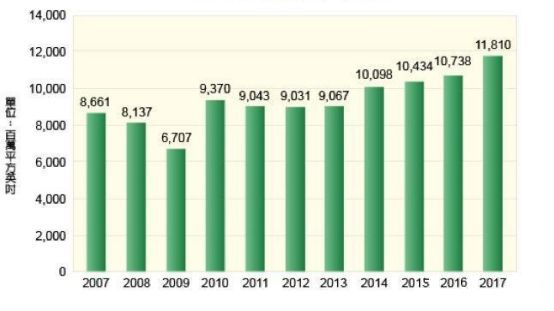

2017年全球硅晶圆出货面积连续四年打破历史纪录,达到118.1亿平方英寸,比2016年成长21%。

从销售金额的角度来看,2017年全球硅晶圆销售金额为87.1亿美元,也比2016年的72.1亿美元成长21%。12英寸硅晶圆价格在2017年的回升幅度达20%以上。

全球硅晶圆的出货面积

在刚过去的2018年,硅晶圆同样获得了不错的佳绩。

2018年,全球硅晶圆出货总面积为12,732百万平方英寸,高于2017年所创下的市场最高点11,810百万平方英寸,一举创下历史新巅峰。

其营收总计113.8亿美元,高于2017年的87.1亿美元,改写了近10年来新高。而这连续两年的的硅片涨价,也让芯片厂不得不进一步提升芯片价格,带来了过去两年芯片产业的好荣景。

尤其是上游的晶圆厂,更是创造了多年难见的营收记录。

首先看一下全球的硅晶圆老大——日本信越。

财报显示,2017财年,他们的合并营收目标自原先预估的1.35兆日圆上修至1.42兆日圆、合并营益自2,680亿日圆上调至3,230,这很大一部分原因来自于硅片的涨价。

另一家硅片大厂——日本胜高2017年的利润也暴增310.1%。

全球第三的环球晶2018年全年的合并营收营收为590.64亿元,与2017年相较,年成长幅度为27.8%。在硅片好行情的推动下,环球晶的营收连续11季成长,营收更是六年间暴增95倍。

价格大涨背后,折射出中国厂商在这个领域的无奈

硅晶圆价格的持续大涨甚至短缺,让三星和台积电等晶圆大厂不得不加紧于环球晶等硅片厂签订多年的合作协议。

市场上甚至传出了独家供应的传言,这就引发了大家对包括中芯国际和华虹宏力在内的众多中国晶圆代工厂的硅片供应的担心,因为国内硅片在这个领域几乎一片空白。

全球硅片市场份额

以国内跑得最快,国家02专项300mm大硅片项目的承担主体上海新昇为例。

按照他们的年度计划,硅片产能在2018年底前达到10万片/月,按照第一期投资计划,2019年的产能可以达到15万片/月。

但根据新昇在2018年7月30日上海新阳在互动平台上的回应,上海新昇当前产能为6万片/月。

而根据最新消息,目前该项目的月产能已经达到10万片,预计2019年实现月产能20万片,2020年底实现月产能30万片。

但无论从技术还是质量上,上海新昇的硅片与领先巨头的差距依然明显,这就使得国内的晶圆代工厂乃至整个芯片产业的软肋,被人控制住,随时也有被人打七寸的危险。相信这也是国内近年来那么多企业投入到硅片生产的原因之一。

硅片降价应该成定局,环球晶还能坚持多久

虽然台胜科宣布了硅片的降价,但与此同时,环球晶则对外声称,该公司目前尚未调整合约价,但确实有部分客户要求延后拉货。

他们强调,半导体库存调整仅短期现象,今年产业仍属健康,该公司仍朝营收、获利持续创高的目标迈进。

不过从目前的半导体态势来看,硅片的价格下行是必然之势了。

半导体产业景气进入下行循环,作为芯片产品重要材料的裸晶圆,报价涨势、出货量难以维持过往高标,部分客户很可能要求重新议约,与对日本大厂Sumco的负面看法相呼应。

全球半导体产业今年营收恐衰退5%,覆巢之下难有完卵;其次,根据半导体厂资本支出与裸晶圆出货间关系的历史数据,合理推断厂商今年对裸晶圆采购量将减少。

况且以前也不是没见过下游厂商面临市场反转时,针对长约进行调整甚至是取消合约,可见现在不能一味乐观。

由于移动通讯、物联网、车用和工业应用的强劲需求,未来几年将全球8寸晶圆厂产能将能增加至每月接近650万片。

在这种大形势下,我们看到了哪些这几大硅片巨头开始放缓了他们的扩产步伐,这对国产硅片厂来说,则是一个机会。

预计到2020年,中国大陆晶圆厂装机产能将达到每月400万片晶圆,和2015年的230万片相比年复合成长率为12%,成长速度远高过所有其他地区。

本土供应商技术尚未成熟,尤其是大尺寸的部分,现在仍是以***的环球晶圆、合晶以及日本Sumco等为主要的供应商。

从不久之后半导体产业将开始回暖,中国硅片大厂如能抓住这个时机成长起来,也许就是这波产业调整的最大所在。

-

半导体硅材料呆料2020-01-06 0

-

什么是半导体晶圆?2021-07-23 0

-

半导体硅晶圆生产过剩,台积电也害怕会没货生产2017-09-05 1687

-

硅晶圆缺货潮疯狂蔓延 国内半导体厂商将如何应对?2018-02-01 1380

-

日本强震导致日本两大晶圆厂停工 全球半导体硅晶圆供应将短缺2018-09-07 3891

-

半导体硅晶圆缺货潮持续上演,硅晶圆巨头纷纷上调产品价格2018-04-20 4315

-

环球晶圆预计在台日韩增产 应对半导体硅晶圆供不应求2018-07-10 4416

-

外资悲观半导体景气,硅晶圆恐供过于求2018-10-30 4328

-

半导体产业不景气的情况正在持续中 多家晶圆厂调降晶圆售价2019-02-25 2420

-

降价了!全球两大单晶硅龙头最新宣布!但硅晶圆代工产能仍持续紧张2021-12-15 3085

-

晶圆制造已出现产能和价格松动2023-03-02 340

-

半导体市场震荡,硅晶圆价格下修成焦点2023-08-15 730

全部0条评论

快来发表一下你的评论吧 !