LED是否会成为下一个光伏?

描述

做显示屏就上 “LED显示屏之家” 专注显示屏行业

同样作为泛摩尔定律的光伏和LED,在技术迭代、供给格局、需求等方面具备底层的共性。

光伏是半导体能源,通过半导体将“光”转化为“电”

LED 是半导体照明,通过半导体将“电”转化为“光”

531光伏新政后,补贴退坡叠加产业链价格普降,许多二线硅片厂纷纷降低开工率并逐渐退出市场,光伏行业的集中度正在日益提升,竞争格局正日渐优化。随着光伏设备价格进一步下降,许多新兴市场具备光伏平价上网的条件,全球装机容量出现超预期增长。未来光伏市场将由政策驱动转向市场驱动。

LED是否会成为下一个光伏?

1. 从供给侧来看,LED供过于求带来价格的下跌会加速LED行业的出清。

根据GGII数据,2017年全年LED芯片供需比为0.98,处于供不应求状态。进入2018年以来,随着华灿光电、三安光电等LED厂商扩产产能的不断释放,2018年第三季度LED芯片的供需比达到1.2。

LED行业市场需求增速远不及产能增速,从而导致LED价格不断下跌,企业盈利能力下降。

价格下跌带来行业集中度的提升体现在两个方面:

一方面:全国LED行业集中度不断提高。

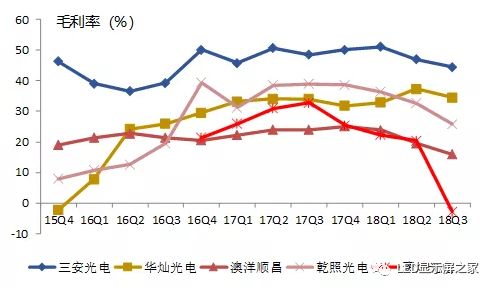

LED价格不断下滑使得规模较小的LED厂商盈利能力大幅下滑,而大厂商凭借规模效应带来的高毛利率,价格下跌对其影响远小于小型厂商。例如,2018年以来,三安光电和华灿光电的毛利率下滑幅度要小于乾照光电和聚灿光电。

盈利能力下滑迫使小型厂商退出市场,过剩产能得以加速出清,行业集中度不断提升。2016年全国Top 5 LED制造商市占率只有40%,到2018年市占率将高达67%,未来这一数字会进一步提高。

另一方面:MOCVD的国产化加速全球LED制造产能向中国大陆集中。

国产MOCVD设备ASP要比国外MOCVD少20%-30%,加上国家会有较为可观的补贴,因此采购国产MOCVD拥有较大的成本优势,从而带来一个成本上的劣势,会加速韩国、***厂商的产能出清。

三安在17年年报里提到:“公司LED芯片在全球行业市场占有率不算太高,未来目标至少将市占率提升至现有的两倍,公司将稳步推进国内市场份额,积极推进国际市场进程”。

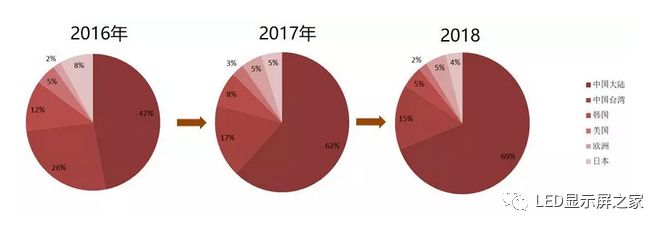

2016年中国大陆的产能还不到全球的50%,到2018年,中国的产能已经到了接近70%。

2. 从需求侧来看,Mini LED将给整个LED行业带来新的利润增长点。

Mini LED:根据产业链消息,苹果有望在今年二季度发布新品32寸iMac,采用采用类似Mini LED的背光设计,画质表现良好。我们认为苹果采用Mini LED应用标志着Mini LED应用技术趋于成熟且方向确定,Mini LED应用对LED行业需求有较大增量。

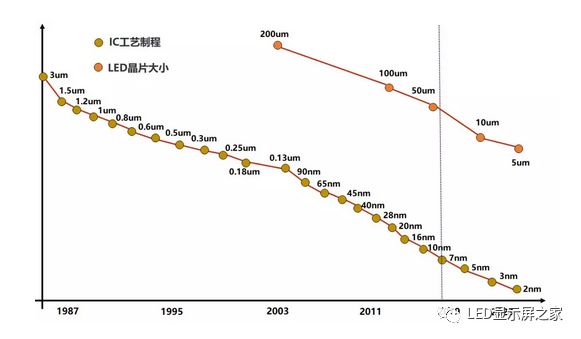

从原理上看,Mini LED和Micro LED类似于集成电路行业的制程推进。在半导体行业,制程推进带来晶体管和单位算力成本的下降,在LED显示领域,芯片尺寸的减小也带来单位像素成本的下降。目前半导体制程已经进入7纳米,而LED还停留在微米级,一旦赛道切换成功,未来LED市场应用将不断扩充。

下图展示了欧司朗从40多个行业里面挑出来具有战略前景的LED升级应用,我们认为未来LED的需求会在各个细分领域得到创新性应用。

3. 从当前形势看LED产业,LED价格有望在二季度企稳。

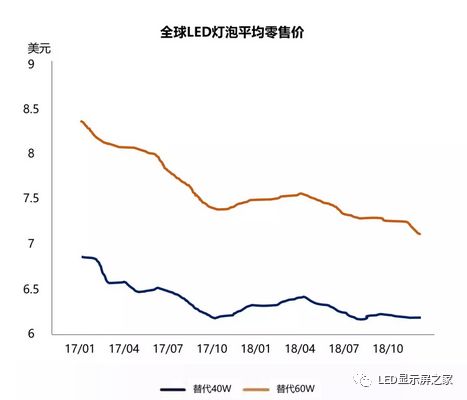

根据LEDinside数据,虽然LED灯泡价格持续下滑,但2017年价格下降幅度变小,2018年降幅继续收窄,我们认为2019年LED价格跌幅会进一步收窄,预计在今年第二季度企稳。

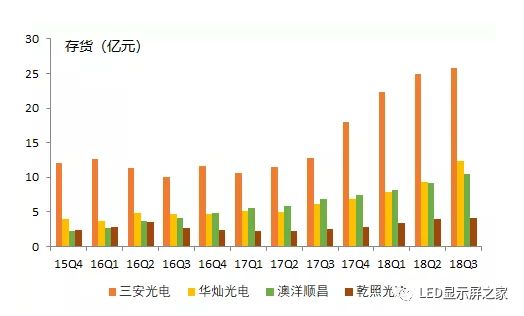

产能过剩问题导致整个LED芯片制造商的存货不断挤压,自进入2018年以来,三安光电的存货上涨39%,华灿光电的存货上涨36%,中游封装厂木林森2018Q2的存货量相较于Q1的存货上涨近2倍。

根据行业规律,当龙头企业盈利能力开始大幅下滑(例如毛利率水平下降超过5%),上游制造和中游封测企业的库存高企且增速减缓时,我们认为整个行业开始迈入筑底阶段,至少不会再陷入大幅下滑的境地。

最后总结一下,我们认为LED行业有望复制光伏行业的产业规律,价格下跌加速产能出清,行业集中度提升。

在需求和成本结构刺激下,LED芯片的产能和定价权的重心将向中国大陆转移,下游新型需求喷薄欲出,龙头企业将享受“超额利润”。

我们持续看好上游制造龙头三安光电,华灿光电,下游应用龙头利亚德、洲明科技等。

-

开关控制LED如何在一次按下一个下一个LED将关闭2019-07-08 1997

-

容器是否成为下一个Linux2020-04-27 3309

-

寻找下一个风口:无人机or虚拟现实?2016-01-12 866

-

评估下一个照明设计LED的关键标准2017-06-16 999

-

区块链游戏会成为下一个生财好渠道吗?2018-06-26 799

-

智能安防之后,汽车或会成为AI芯片的下一个大战场2018-02-23 3707

-

物联网是安防行业的下一个风口2018-03-13 4681

-

下一个风口——光伏电站运维+指南2018-08-09 8906

-

为什么无线充电会成为下一个风口?2018-12-21 1362

-

日本亮出半导体出口制裁筹码之后,下一个筹码会是什么呢?2019-07-19 3194

-

Mini LED将成为此行业的下一个增长点2020-12-16 3913

-

苹果改变IoT江湖的下一个大招是什么?2021-01-29 3080

-

比亚迪会成为下一个华为吗?2021-02-18 3658

-

EMC如何成为下一个设计工程的成功因素2023-08-23 1218

-

光伏逆变器的生产流程 为什么光伏逆变器会成为光伏中的热门赛道?2024-01-31 4585

全部0条评论

快来发表一下你的评论吧 !