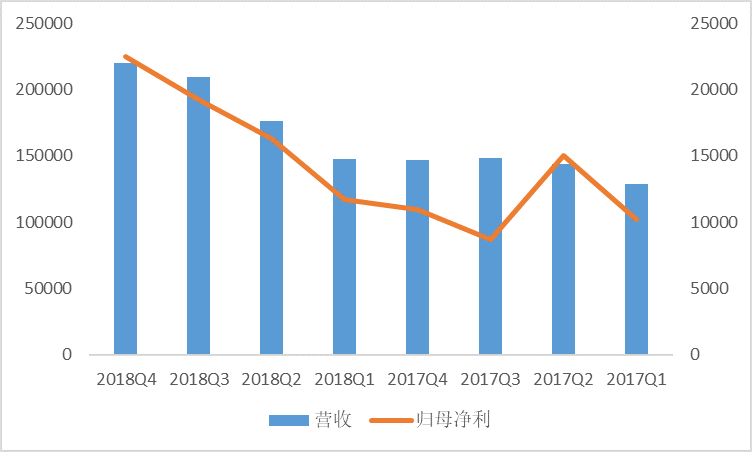

2018年度深南电路实现营业总收入76.02亿元,同比增长33.68%

电子说

描述

2月25日,中航国际控股(00161.HK)公告,附属深南电路(002916.SZ)发布2018年度业绩快报,2018年度,深南电路实现营业总收入76.02亿元,同比增长33.68%;归属于上市股东的净利润6.97亿元,同比增长55.61%;基本每股收益2.49元。

业绩上升的原因包括四个方面:PCB、IC载板、电子装联三项业务获得稳定增长;通信、工控医疗、服务器等下游产品销量走俏导致PCB需求提升;南通智能制造工厂爬坡超预期,稼动率逐步提升,从前期的难度较低产品逐步切换至中高价值量产品,自动化带来交期的缩短、良率的提升和用工的减少,2018年12月份单月产值约5000-6000万元,目前稼动率约80%,原来预期4季度盈亏平衡、前三季度亏损,但实际上Q4盈利1000万以上;2019年预计会进一步投放产能;报告期内推出长期股权激励计划,整体经营效率提升,团队上下一心树立了国有资产内部优化的典范。

客户方面,中兴、爱立信等客户的订单继续增长;华为的订单结构优化;载板业务逐步导入存储类产品客户;工控医疗、服务器等客户全年增长明显。

目前无锡新项目处于机电安装阶段,后续2019年6月底计划投产,客户体系认证也已开始着手,载板项目是公司中长期主要增长来源之一。

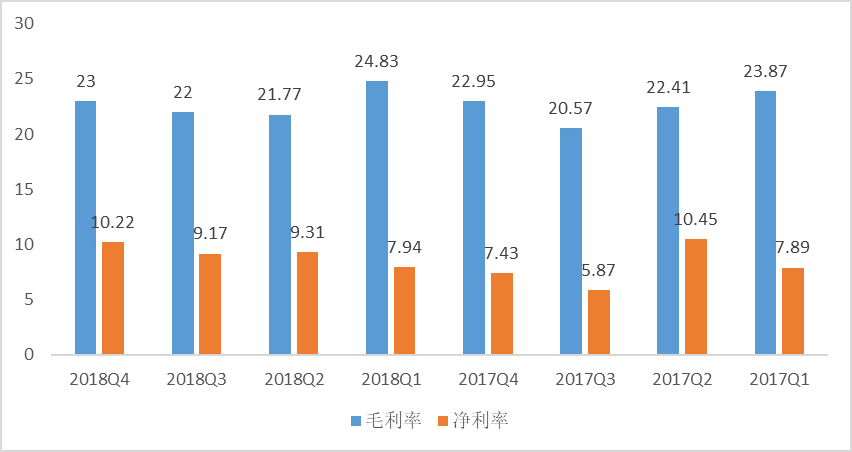

而毛利率增长主要来自于产品结构和产线效率的提升,公司的4G产品跟随下游客户迭代升级,服务存储、工控医疗产品逐步导入新客户新技术,5G&pre5G开始少量出货,拉动了公司产品附加值的整体提升;成本端,公司高多层PCB和载板良率稳定,个别系列产品有所提升,如钢挠结合板、载板的存储类、PCB的20层以上板以及新世代通信产品,此外新工厂自动化产线带来了直接人工(减人增产、24小时开工)和直接材料(报废率降低)两大成本的压缩。

|5G时代来临,带动公司盈利增长

2019年是中国及全球5G规模预商用的元年,设备已经开始下单,中国大陆物联网基站的建设规划也带来的新增需求。受益于互联网流量的高增长、云计算的渗透,全球服务器出货量连续近9个季度高增长,全球互联网巨头资本开支2018Q4环比继续提升,2019年虽然服务器出货量增速会略有放缓,但是依然会维持正增长的态势。

通信大类PCB产品有四大壁垒:设备、技术、资金、客户,如背板生产的七大技术难点,有些解决方法涉及公司自身专利,至少是需要有经验的人员、经改造的设备、受磨合的产线,量产过程的稳定良率和符合盈利的产出要求并不是通过买设备试生产可以短期突破的,这在16层以上、3000元/平米以上的产品中基本都适用。

此前高多层板市场的主要厂家都是国外企业,如新美亚、ISU、TTM等,该等企业由于股权分散、投资意愿下降等原因,竞争力处于止步不前或者下滑状态,深南沪电东山是内资稀缺厂家,短期内资民营企业难以入局,在新世代通信设备渗透率逐渐提高的头两年,深南电路的行业地位和份额相对稳固,今年以来爱立信等客户订单有明显的同比增长,根据prismark的预测,到2022年通信大类PCB市场全球137亿美元市场空间,假设深南电路按目前的市占率翻倍,提升至10%,对应收入约95亿。

以上是根据现有业务结构和第三方机构对市场增速(6%)的保守估计,实际上,载板业务会逐步释放收入,5G建设期可能长达8-15年,且仅5G基站建设高峰期该部分单一年度的收入就有望超过2017年总收入(56亿RMB)的50%。

|IC载板国家队逐步发力,国产化率提升带来70亿增量营收空间

IC载板方面,公司是内资稀缺的同时通过技术能力考验和大客户认证资格的企业,产业调研了解到,30万片/月的存储芯片产能,大概对应需要3.8-4万平/月的IC载板产能配套,且均价在2600-3000元/平米之间。

初步统计中国大陆现存和扩建的大型IDM存储芯片产线总产能大概约为83万片/月,其中现存35万片/月,在建47万片/月。该等产能对应的IC载板需求来看,根据产业调研结果进行估算,中国大陆在建和新建的存储产线对应的IC载板总产能需求约为10.7万平/月,即128万平/年,对应市场空间约为36亿元/年。

全球载板市场约75亿美金,龙头市占率约15%,对应约78亿收入,目前深南电路在IC载板整体市场的占有率不足2%,还有约60-70亿的增长空间。深南做载板业务相对于传统十强(占载板市场的80%)的竞争优势,主要体现在成本价格、就近响应、资本、核心产业国产化必要性等方面。国产替代从无到有可一定程度上替代半导体下行周期。

长期看,公司IC载板还有70亿人民币增量收入空间,参考欣兴、景硕等载板龙头,从投入到成长为全球头部企业,大约用了8-12年,考虑深南依托的更好的资本、人才和基建环境,我们假设深南8年完成这一目标,公司从2015年搬厂结束开始批量开展载板业务,那就是2023年完成这一目标,营收达到约85亿元。

据刘翔电子研究统计,至2023年按照此前第三方机构的市场空间数据,保守假设深南市占率达到10%,即95亿元人民币。这两块业务合计收入约180亿元。

汽车板、工控医疗、航天三大块,到2023年全球市场空间约170亿美金(prismark),假设深南在这三块领域的市占率保持目前2018年在全球PCB整体市场的市占率约1.5%,即这块大概18亿收入。电子装联按照2018年9亿收入,年复合增速10%计算,及到2023年约14亿收入。

如此计算,到2023年,公司总收入约95+85+18+14=212亿元,2018-2023复合增速23%,按11%的净利率(产品升级、自动化扩大管理半径提升效率)计算,利润23亿元,2018-2023复合增速28%。

-

阿石创2025年营业总收入14.27亿元,同比增长20.62%2026-05-13 345

-

芯源微2025年营业总收入19.48亿元,同比增长11.11%2026-05-12 451

-

晶晨股份2025年营业收入67.93亿元,同比增长14.63%2026-05-09 587

-

芯原股份2025年度营收31.52亿元,同比增长35.77%2026-04-27 721

-

超华科技21年度实现营业收入24.72亿元2022-04-10 4546

-

锦浪科技发布2019年年度报告 营业总收入同比增长37%2020-03-31 1935

-

深南电路发布了2019年年度营业报告2020-03-20 3678

-

深南电路Q4单季度实现归属净利润2.24亿元 创历史单季度新高2019-05-23 3507

-

利亚德2018年营业收入同比增长19.01% 小间距LED助力2019-03-27 2099

-

木林森发布2018年度业绩快报 实现营收177.49亿元同比增长117.28%2019-02-27 1495

-

深南电路2017年营收56.87亿元同比增长23.67%2018-03-18 4177

全部0条评论

快来发表一下你的评论吧 !