智慧安防市场规模渐长,芯片成本问题有待突破

智慧安防市场规模渐长,芯片成本问题有待突破

描述

AI产品在安防领域的使用占比逐年提升,从视频监控业务来看,前端产品中AI产品收入占比从2017年的5.0%上升至2018年的10.0%,后端产品中AI产品收入占比从2017年的16.5%上升至2018年的28.0%,预计2019年AI产品收入占比还会提升。

据了解,安防是AI目前落地进展最快,应用场景最广的领域,据中商情报网数据,2018年中国安防行业市场规突破6000亿元,其中,智慧安防行业市场规模约2001亿元,预计到2022年智慧安防行业市场规模将达到4514亿元,2018-2022年均复合增长率达到22.6%。

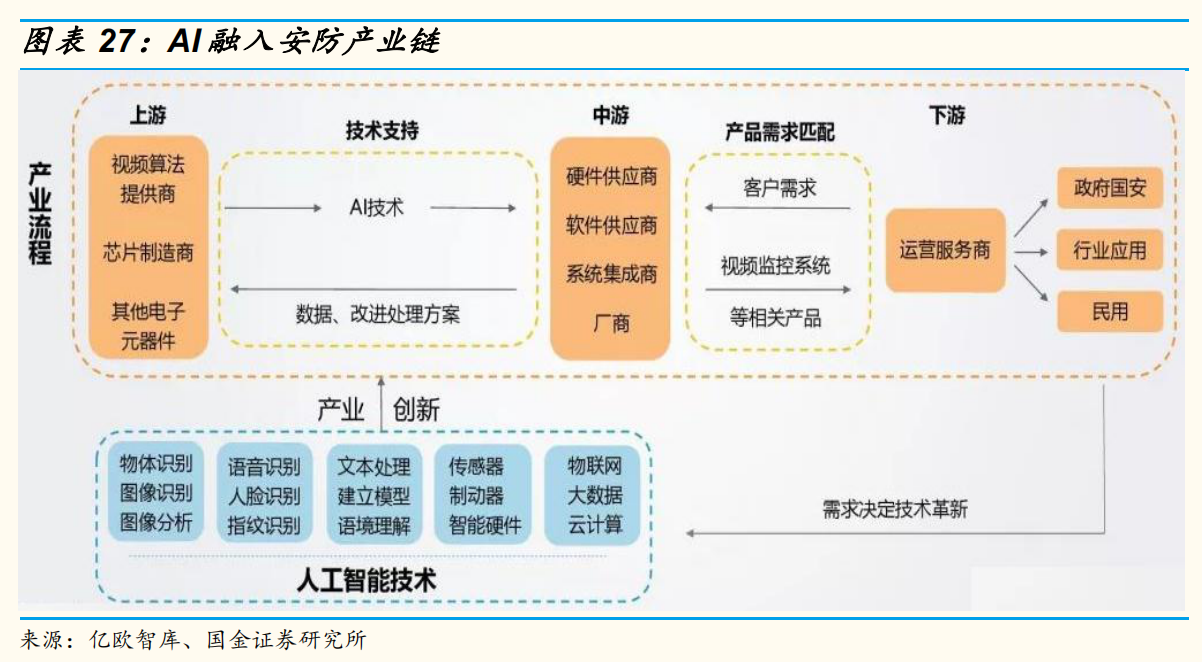

智慧安防,AI技术作用何在?

在智慧安防产业链中,人工智能技术主要体现在上游的算法、芯片和其他零组件供应环节。

智慧安防产业链的中游为软硬件设备设计、制造和生产环节,主要包括前端摄像机、后端存储录像设备、音视频产品、显示屏供应商、系统集成商、运营服务商等;下游为产品分销及终端的城市级、行业级和消费级客户应用。

据前瞻产业研究院资料显示,上游零部件供应商,代表企业有华为海思、索尼、中星微,还有视频算法提供商ObjectVideo等;中游软硬件供应商、系统集成商的主力厂商包括海康、大华等;下游为终端客户,主要涉及到政府、公共行业、民用行业等。下游运用领域目前的现状是政府端主导,商业端萌芽。

截图来自:国金证券

算法

首先来看算法,智能安防算法环节主要包括图像处理、视频压缩和内容识别三个分类。在安防领域智能算法的运用主要体现在,利用无间歇工作的智能算法对视频画面进行监控,以弥补人力无法长时间保持监控状态的缺失;利用生物识别技术解决人脸、指纹、语音等生物特征被盗用的情况;提高安防产品保密和防御级别,确保场所安防布控。

芯片

在智能安防监控领域,芯片是硬件设备中成本占比最高的零组件之一,也是安防视频监控设备的核心部件,通过前端摄像机内置人工智能芯片,可实时分析视频内容,检测对象,识别人、车属性信息,并通过网络传递到后端人工智能的中心数据库进行存储。

目前,安防视频设备中所需要的处理器芯片主要包括网络摄像机中的SoC芯片、后端DVR/NVR中的SoC芯片以及深度学习算法、加速器芯片以及前端模拟摄像机中的ISP芯片四种类型。目前,高性能的深度学习算法加速器芯片仍由国外芯片厂商提供,但其余三类处理器芯片已实现了较大程度的国产化替代。

安防领域最主流的深度学习芯片方案是GPU,但GPU存在成本、效率、功耗等瓶颈,现已有针对安防产业开发的FPGA/ASIC智能芯片,如深鉴科技(去年被Xilinx赛灵思以3亿美元并购)的DPU芯片(FPGA)、北京君正的NPU协处理器(ASIC)、寒武纪的AI服务器芯片(ASIC等)。

问题

当前在安防智能化进程中,算法层面已经接近成熟,而在芯片成本上还存在一些问题。为了实现智能化的功能(即运行深度学习算法),安防监控系统的前端和后端设备中需要加入英伟达或是英特尔等国际大厂所设计的GPU、FPGA或者ASIC加速芯片,与原有的承担图像处理和编解码功能的主处理器芯片一起构成双芯片方案,而采用这些芯片一般要为安防监控设备新增高额成本(2017年仅前端摄像机中采用的AI加速器芯片的成本就高达上百美元),因此导致智能化设备的成本普遍偏高,在很大程度上影响了智能化的大面积应用。

总结

未来随着根据应用场景定制的ASIC或专用SoC智能监控芯片的逐渐成熟(安霸、海思的方案已经在小排量测试,而海康及大华也都在开发自研智能监控ASIC/SoC芯片),高性价比的专用芯片对边缘运算及部分云端通用GPU芯片的替代,将使得智能监控设备的成本有望大幅降低,安防监控智能化进程在未来加速落地可期。

-

SoC芯片,市场规模大涨2024-10-09 2068

-

2022年全球安防监控CMOS图像传感器市场规模预测.zip2023-01-13 621

-

2023年全球安防视频监控设备市场规模将达250亿美元2023-01-06 2639

-

全球安防视频监控设备市场规模分析2022-11-09 3479

-

预计2026年,市场规模有望突破2500亿!2021-04-14 3173

-

国内AI芯片市场规模有望持续增长,预计2023年将突破千亿元2021-03-06 5732

-

物联网市场规模扩大对无线模组有哪些影响2021-02-02 5257

-

我国交通领域安防投资前景广阔,市场规模发展潜力巨大2020-06-29 2333

-

2019年我国智能安防市场规模约为455亿元2020-06-13 6227

-

5G建设光模块市场规模预测2020-03-24 2586

-

AI硬件应用具有更高的增速 预计到2021年市场规模将近500亿元2019-12-18 1100

-

至2022年 安防行业市场规模将达到近万亿2018-11-08 1369

-

到2022年 安防行业市场规模将达到近万亿2018-11-05 845

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5247

全部0条评论

快来发表一下你的评论吧 !