2018年中国平板电脑市场跌幅放缓,2019年有望复苏

电子说

1.4w人已加入

描述

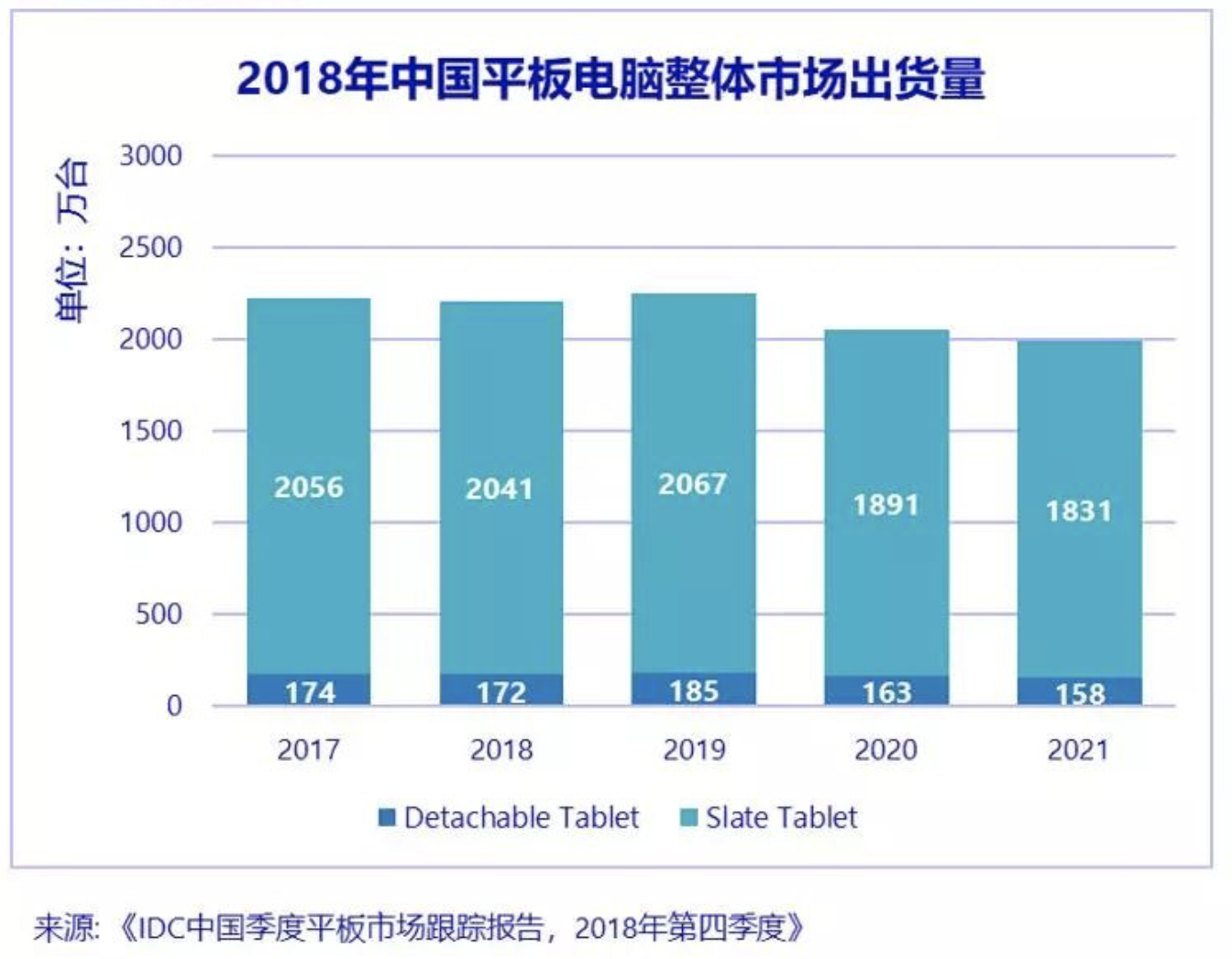

国际数据公司(IDC)最新发布的平板电脑季度跟踪报告显示,2018年中国平板电脑市场出货量约2212万台,同比下降0.8%,降幅继续收窄。其中Slate Tablet(传统直板式平板电脑)出货量约2041万台,同比下降0.7%;Detachable Tablet(可插拔键盘平板电脑)出货量约172万台,同比下降1.1%。预计2019年,中国平板电脑市场有望复苏,出货量将达到2252万台,同比增长1.8%,实现反弹;Slate Tablet出货量约2067万台,同比增长7.9%;Detachable Tablet出货量约185万台,同比增长1.3%;市场增量将主要来自于商用市场中政府和教育行业大单的拉动。

2018年中国平板电脑商用市场虽然受到宏观经济增速下行等影响,企业需求下降,但是得益于政府统计/环保项目,教育行业对 “电子化课堂” 、 “电子书包” 等的推广以及各个行业对移动化办公、无纸化办公需求的增长,总出货量约573万台,同比增长5.9%。消费市场出货量继续下滑,但降速放缓,主要受到大屏化智能手机的继续冲击以及除娱乐功能外使用场景的局限性影响,其出货量约1640万台,同比下降2.9%。

2018年中国平板电脑市场前三大厂商概览

2018年中国平板电脑市场前三大厂商仍为苹果、华为、联想,且市场份额向前三位头部厂商集中的趋势日渐明显。随着主流大厂商产品线价格的不断下探,中小厂商低价竞争优势逐渐被弱化;再加上大厂一直以来在品牌、质量、服务和渠道等方面的优势,中小厂商的竞争力越来越弱,大量小厂商以及白牌厂商消失或转向海外市场,市场份额将进一步向头部厂商集中。中国平板电脑市场开始恢复到由主流厂商主导,良性竞争的局面,结束劣币驱逐良币的异常情况。

苹果:2018年出货量约837万台,同比下降6.4%,占据37.8%市场份额。由于政策和价格因素,iPad在中国平板电脑商用市场机会较小,但在消费市场仍为消费者的首选。iPad在质量做工,APP适配性以及产品生命周期等方面相比安卓产品依然优势明显,只是市场需求的下降导致出货量减少。

华为:2018年出货量约626万台,同比增长18.9%,占28.3%市场份额。华为是头部厂商中唯一逆势增长的厂商,且增长幅度较大。2018年是华为全面增长的一年,受益于华为整体品牌的拉力和手机市场中华为/荣耀双品牌运营成功经验的借鉴;以及在产品研发上的大量投入,全年多款新品发布,形成各个价格段和商用消费市场的产品全覆盖;最终无论slate tablet还是detachable tablet,在商用还是消费市场,都获得全方位的增长。

联想:2018年出货量约112万台,同比下降8.9%,市场份额占5.0%。联想在商用市场保持增长,尤其是政府和教育行业增长幅度较大;但在消费市场下降较大,主要原因产品更新较慢,而且市场需求下降,竞争对手抢占市场份额。

IDC中国高级分析师郭天翔认为: “2018年中国平板电脑市场虽然继续下降,但降幅已经不到1%,对于已经到来的2019年可以期望市场实现复苏。2019年,随着政府人口普查项目大单采购的实施、各行业无纸化办公、移动化办公需求的增长、未来办公方式的转换、国家对电子化教育发展的推进,商用市场需求会继续呈现增长趋势。且由于各方面对于数据安全性的日趋重视,平板电脑在大屏使用上的体验感受以及成本的限制,大屏手机在商用市场尚无法完全代替平板电脑。但是由于使用场景的局限,日常基本只有娱乐功能,用户需求继续减少。预计消费市场2019年会延续下滑趋势。消费市场平板电脑受大屏手机冲击较大,除非厂商推出创造性的技术创新或引导用户创造出新的使用场景。”

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

评论(0)

发评论

-

111单片机

2019-03-09

0 回复 举报加油 收起回复

111单片机

2019-03-09

0 回复 举报加油 收起回复

-

2019年中国IT市场趋势热点介绍2020-07-13 1702

-

2019年中国模拟半导体大会2019-07-11 33344

-

2019年中东迪拜五大行业展 The Big5 Show -中国区总代理2019-07-08 1552

-

2019年中国充电桩行业市场现状及趋势分析2019-07-02 21661

-

2019年第一季度中国平板电脑市场实现开门红2019-05-31 1559

-

IDC: 2018年中国平板电脑市场同比降幅继续收窄,今年有望复苏2019-03-15 4371

-

IDC:2017年中国可穿戴设备市场预测2016-12-22 3482

-

2015年中国平板显示产业五大事件盘点2015-12-28 6749

-

2014年中国ICT市场10大趋势预测【转】2014-03-12 2981

-

2011年中国多媒体平板设备动态2011-07-21 848

-

2011年中国平板电脑市场的四个特征2011-04-02 821

-

2009-2010年中国笔记本电脑市场回顾与展望2010-02-01 1326

-

2008年中国消费电子市场改为低档行驶,产业进入大幅放缓阶段2008-09-05 762

-

2006年中国分立器件市场结构2008-05-26 4501

全部0条评论

快来发表一下你的评论吧 !