带你走进神奇的氮化镓!

RF/无线

描述

氮化镓南征北战纵横半导体市场多年,无论是吊打碳化硅,还是PK砷化镓。氮化镓凭借其禁带宽度大、击穿电压高、热导率大、电子饱和漂移速度高、抗辐射能力强和良好的化学稳定性等优越性质,确立了其在制备宽波谱、高功率、高效率的微电子、电力电子、光电子等器件方面的领先地位。

‘三点半说’经多方专家指点查证,特推出“氮化镓系列”,带你走进神奇的氮化镓!!~~

众联空间‘三点半说’专为您提供热门行业话题、技术资讯、独家行业解读。三代半话题三点半说,安排!!~

半导体行业在摩尔定律的“魔咒”下已经狂奔了50多年,一路上挟风带雨的,好不风光。不过随着半导体工艺的特征尺寸日益逼近理论极限,摩尔定律对半导体行业的加速度已经明显放缓。

未来半导体技术的提升,除了进一步榨取摩尔定律在制造工艺上最后一点“剩余价值”外,寻找硅(Si)以外新一代的半导体材料,也就成了一个重要方向。在这个过程中,氮化镓(GaN)近年来作为一个高频词汇,进入了人们的视野。

· 1998年中国十大科技成果之一是合成纳米氮化镓;

· 2014年3月,美国雷声公司氮化镓晶体管技术获得突破,首先完成了历史性X-波段GaN T/R模块的验证;

· 2015年1月,富士通和美国Transphorm在会津若松量产氮化镓功率器件;2015年3月,松下和英飞凌达成共同开发氮化镓功率器件的协议;同月,东芝照明技术公司开发出在电源中应用氮化镓功率元件的卤素LED灯泡;

· 2016年2月,美国否决中资收购飞利浦,有无数人猜测是美帝在阻止中国掌握第三代LED氮化镓技术;

· 2016年3月,科巴姆公司与RFHIC公司将联合开发GaN大功率放大器模块。

GaN和SiC同属于第三代高大禁带宽度的半导体材料,和第一代的Si以及第二代的GaAs等前辈相比,其在特性上优势突出。由于禁带宽度大、导热率高,GaN器件可在200℃以上的高温下工作,能够承载更高的能量密度,可靠性更高;较大禁带宽度和绝缘破坏电场,使得器件导通电阻减少,有利与提升器件整体的能效;电子饱和速度快,以及较高的载流子迁移率,可让器件高速地工作。

因此,利用GaN人们可以获得具有更大带宽、更高放大器增益、更高能效、尺寸更小的半导体器件,这与半导体行业一贯的“调性”是吻合的。

与GaN相比,实际上同为第三代半导体材料的SiC的应用研究起步更早,而之所以GaN近年来更为抢眼,主要的原因有两点。

首先,GaN在降低成本方面显示出了更强的潜力。目前主流的GaN技术厂商都在研发以Si为衬底的GaN的器件,以替代昂贵的SiC衬底。有分析预测到2019年GaN MOSFET的成本将与传统的Si器件相当,届时很可能出现一个市场拐点。并且该技术对于供应商来说是一个有吸引力的市场机会,它可以向它们的客户提供目前半导体工艺材料可能无法企及的性能。

让我们回顾下不同衬底风格的GaN:硅基、碳化硅(SiC)衬底或者金刚石衬底。

硅基氮化嫁:这种方法比另外两种良率都低,不过它的优势是可以使用全球低成本、大尺寸CMOS硅晶圆和大量射频硅代工厂。因此,它很快就会以价格为竞争优势对抗现有硅和砷化镓技术,理所当然会威胁它们根深蒂固的市场。

碳化硅衬底氮化镓:这是射频氮化镓的“高端”版本,SiC衬底氮化镓可以提供最高功率级别的氮化镓产品,可提供其他出色特性,可确保其在最苛刻的环境下使用。

金刚石衬底氮化镓:将这两种东西结合在一起是很难的,但是好处也是巨大的:在世界上所有材料中工业金刚石的热导率最高(因此最好能够用来散热)。使用金刚石代替硅、碳化硅、或者其他基底材料可以把金刚石高导热率优势发挥出来,可以实现非常接近芯片的有效导热面。

其次,由于GaN器件是个平面器件,与现有的Si半导体工艺兼容性强,这使其更容易与其他半导体器件集成。比如有厂商已经实现了驱动IC和GaN开关管的集成,进一步降低用户的使用门槛。

正是基于GaN的上述特性,越来越多的人看好其发展的后势。特别是在几个关键市场中,GaN都表现出了相当的渗透力。

射频(RF)领域将是GaN的主战场。氮化镓(GaN)功率半导体技术和模块式设计的进步,使得微波频率的高功率连续波(CW)和脉冲放大器成为可能。

2014年,美国雷神公司宣布其公司在下一代氮化镓射频半导体技术领域又取得一重大里程碑,研制出金刚石基GaN器件。金刚石做衬底材料,可将器件的热传导能力提升3~5倍,从而显著减少雷达、电子战装置等国防系统的成本、尺寸、重量和功耗。金刚石基GaN器件可使晶体管功率密度比传统SiC基GaN器件增加3倍,克服了阻碍氮化镓器件发挥潜力的主要障碍。该数据由10×125微米金刚石基GaN高电子迁移率晶体管测得,HEMT是组成单片微波集成电路功率放大器的基本单元,是固态射频发射器和有源电子扫描阵列的基础。

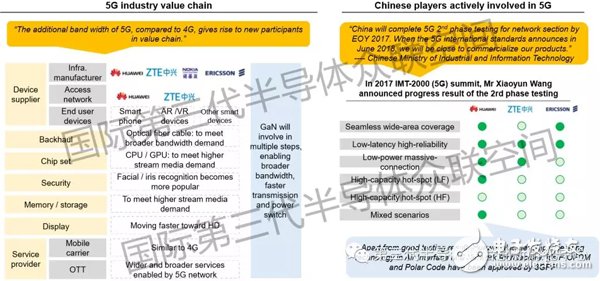

接着2016年3月,科巴姆公司与RFHIC公司将联合开发GaN大功率放大器模块,用于175千瓦固态发射机原理样机。美国与韩国开始正式合作将氮化镓用于军事雷达。有分析指出,与目前在RF领域占统治地位的LDMOS器件相比,采用0.25微米工艺的GaN器件频率可高达其4倍,带宽可增加20%,功率密度可达6-8W/mm(LDMOS为1~2W/mm),且无故障工作时间可达100万小时,更耐用,综合性能优势明显。5G的商用无疑会是GaN在射频市场发展的一个驱动力。

根据市场研究机构Yole的预测,受5G网络部署的拉动,全球RF功率器件市场在2016年到2022年间将增长75%,年复合增长率达到9.8%;GaN将在未来5~10年成为3W以上RF功率应用的主流技术,而LDMOS的整体市场规模将下降到15%以下。

与此同时,我们会发现,在其他RF领域,也都会有GaN的身影,作为重要的升级换代技术,向原有的半导体器件发起挑战,尤其在与砷化镓的PK中显示出绝对的3大物理特性优势:

氮化镓器件提供的功率密度比砷化镓器件高十倍:由于氮化镓器件的功率密度较高,因此可以提供更大的带宽、更高的放大器增益,并且由于器件尺寸的减少,还可提高效率。

氮化镓场效应管器件的工作电压比同类砷化镓器件高五倍:由于氮化镓场效应管器件可在更高电压下工作,因此在窄带放大器设计上,设计人员可以更加方便地实施阻抗匹配。

氮化镓场效应管器件提供的电流比砷化镓场效应管高二倍:由于氮化镓场效应管器件提供的电流比砷化镓场效应器件高二倍,因此氮化镓场效应器件的本征带宽能力更高。

在电力电子领域,GaN也找到了自己的位置。通常大家认为,由于材料特性的差异,SiC适用于高于1200V以上的高电压大功率应用,而GaN器件更适合于40-1200V的高频应用,GaN 在600V/3KW 以下的应用场合更占优势,在微型逆变器、服务器、马达驱动、UPS等领域与传统的MOSFET或IGBT展开竞争,让电源产品更为轻薄、高效。同时GaN技术可以在安全的频率上实现高效的电力传输,这对硅晶体管而言,是一件艰难的工作。将GaN技术带到更高的电压和更高的频率,可以扩展无线电力传输的距离。

SpaceX公司的CEO Elon Musk就将其使命设定为把物体放到太空中的成本以数十倍计的减少幅度降低。随着GaN技术被应用到卫星,可以缩小电子设备的体积尺寸,省去对屏蔽的需求,大幅改善板上酬载的性能。

由于氮化镓是高功率密度器件,因此它在非常狭小的空间内散发热量,形成高热通量,氮化镓在器件层面的热通量比太阳表面的热通量还要高五倍。这也是氮化镓器件的热设计如此重要的原因。在太空中使用的电源转换器,必须要有能耐承受辐射所造成的损害。在电气性能方面,氮化镓场效应晶体管好40倍,本身能够承受老化的辐射耐受功率MOSFET的10倍的辐射。

同时氮化镓芯片还可以被应用在电力电子器件,使得系统能耗降低30%以上。基于GaN的开关功率晶体管可实现全新电源应用,与之前使用的硅材料晶体管相比,在高压下运转时,性能更高,损耗更低。GaN器件使用的是一种适合于现有硅制造流程的硅上氮化镓工艺。如果尺寸更为小巧的GaN器件能够实现同样的电流功能,那么最终GaN晶体管就会和硅材料晶体管具有同样性价比。这将增大GaN器件对于大型工业设备到最小型手持类设备等各类系统的吸引力。由于它在这些方面的优点,GaN将首先在更高性能电源设计中占据一席之地。这些设计在工作频率和精确开关特性方面要求严格。

而GaN的这个定位也更有利于其向消费类市场的渗透,这后面的市场空间就更为可观了。

同时,也有人看好GaN单晶衬底在光电子领域的应用,比如在激光显示方面的应用前景,认为这会与VR/AR等新兴行业形成互动,开辟出新的应用领域。

你们一定还记得2014年,中村修二获得以在蓝光LED方面做出的贡献而获得诺奖的事情,其中氮化镓正是推动了蓝光LED向前发展的重要新型材料。说到提到这里,最为人津津乐道的是开发蓝光LED时,氮化镓和碳化硅两大之争,当时许多大公司都投入碳化硅研发,最后还是日本的一家化学公司的研发员中村修二于1994年和1995年,在氮化镓研究方面获得重大突破,并取得震惊全球的专利。这位研发人员的重大突破,引发了包括Sony及Toshiba等大厂的最高主管都出面为自己所做的错误决策导致技术落后而道歉。中村修二取得的技术突破,让氮化镓阵营正式快速超越碳化硅。

如今,一片2英寸的氮化镓芯片可以生产出1万盏亮度为节能灯10倍、发光效率为节能灯3-4倍、寿命为节能灯10倍的高亮度LED照明灯,也可以制造出5,000个平均售价在100美元以上的蓝光激光器,至此,氮化镓在确立了其在光电领域的重要地位。

关于SiC和GaN的一些比较

相较于SiC已发展十多年了,GaN功率元件是个后进者,它是一种拥有类似于SiC性能优势的宽能隙材料,但拥有更大的成本控制潜力,尤其是高功率的硅基GaN由于具有更大输出功率与更快作业频率,已被看好可取代硅元件成为下一世代的功率元件。近年来全球对于都市基础建设、新能源、节能环保等方面的政策支持,扩大对于SiC/GaN等高性能功率元件的需求,将进一步促进SiC/GaN功率元件的发展。

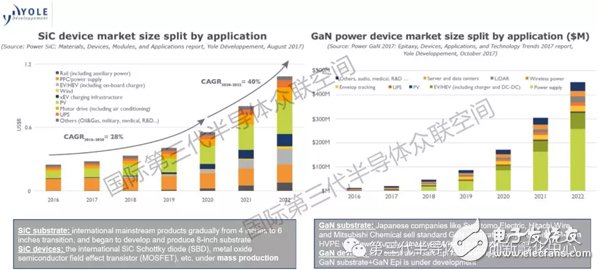

根据IHS IMS Research的报告显示,在未来十年,受到电源、太阳光电(PV)逆变器以及工业马达的需求驱动,新兴的SiC和GaN功率半导体市场将以18%的速度稳步成长,预计在2022年以前,SiC和GaN功率元件的全球销售额将从2012年的1.43亿美元大幅增加到28亿美元。

Yole Developpement功率电子暨化合物半导体事业单位经理PierricGueguen认为,碳化硅主要适用于600V以上的高功率应用,氮化镓则适用于200~600V中功率应用。不过根据Yole的预测,到了2020年,氮化镓将进一步往600~900V发展,届时势必会开始与碳化硅产生竞争关系。

由于氮化镓锁定中低功率应用,其应用市场规模要大于中高功率,因此Yole预估,氮化镓元件2015年~2021年的成长率将达83%,其中电源供应器(Power Supply)将占相当大的一部份,近六成左右,而碳化硅同期的成长则相对缓慢,成长率约在21%左右。

总结一下

氮化镓南征北战纵横半导体市场多年,无论是吊打碳化硅,还是PK砷化镓。氮化镓凭借其禁带宽度大、击穿电压高、热导率大、电子饱和漂移速度高、抗辐射能力强和良好的化学稳定性等优越性质,稳稳地占领了理论上电光、光电转换效率最高的材料体系,确立了其在制备宽波谱、高功率、高效率的微电子、电力电子、光电子等器件方面的领先地位。

- 相关推荐

- 热点推荐

- 氮化镓

-

氮化镓电源芯片U8722BAS的特性2025-07-05 3837

-

氮化镓功率芯片的优势2023-06-15 1776

-

氮化镓充电器2021-09-14 4566

-

请问氮化镓GaN是什么?2021-06-16 2880

-

什么是氮化镓技术2020-10-27 2681

-

氮化镓GaN 来到我们身边竟如此的快2020-03-18 3083

-

什么是氮化镓(GaN)?2019-07-31 8114

-

MACOM:硅基氮化镓器件成本优势2017-09-04 4777

-

氮化镓发展评估2017-08-15 4633

全部0条评论

快来发表一下你的评论吧 !