中国移动正式公布2019年普通光缆集采中标候选人

通信网络

描述

今日,备受业界关注的中国移动2019年普通光缆集采公布中标候选人,烽火、通鼎、中天、亨通等13家厂商入围,分享中国移动1.05亿芯公里光缆大蛋糕。

但是,今年中国移动制作的蛋糕没有多少甜味,甚至是苦涩的。本次集采内容为光缆中的光纤及成缆加工部分,光纤是其中的重头戏,是厂商赚取利润的根本。但是,相比去年同期,中国移动今年光纤集采价格"腰斩",从60多元直接砍到了30多元,厂商的利润也断崖式下降,乃至亏钱接订单。

多位消息人士表示,今年的集采价格"非常低",难以覆盖成本。"我司拿到了订单,但心里在滴血。"一位厂商人士说。另有厂商人士表示,今年上半年要"节衣缩食"了。

从这份候选人名单可以看到,业界老大、去年移动集采的领头羊长飞,本次份额仅有4.39%,位居第六。对于长飞的江湖地位和产能规模来说,这个份额确实有点低了。消息人士分析,集采价格偏低是重要因素,长飞可能要在电信和联通的光缆集采中找补回来。

该怎么评价本次集采?

首先,不能怨移动不厚道,毕竟移动前年和去年不仅光纤光缆需求量巨大,给出的价格也相对优厚,激活了整个光纤市场,不少光纤厂商通过移动的集采挣得了大笔的真金白银。

其次,集采价格反映的,是供求关系的变化。从厂商角度来看,以移动为代表,中国光纤需求量连续多年高速增长,厂商不断扩充产能,尤其在2016年和2017年扩充的大量产能,在2018年下半年和2019年集中释放,导致产能处于历史高位;从移动角度看,过去两年为了推进4G和固网宽带建设,大量集采光纤光缆并产生了不少存货,在业界产能充足的情形下,消化存货也是正常选择,导致了需求有所减少。供求关系反转,而产品技术又相对成熟,价格就成了主要的竞争维度。

第三,厂商也有一定的心理准备。去年光纤光缆的价格竞争已经出现端倪,不少厂商人士已经意识到今年产能释放后的激烈竞争。虽然最后的价格,还是出乎部分厂商的预期,中标之后难言喜悦。

但是,移动作为国内最大的运营商,光纤光缆市场最大的需求方,还是应该担负一定责任。移动去年第二批次普通光缆集采取消,使得厂商承担了很大压力,本次投标远远低于移动规定的限价。移动更应该起到一些引导作用,维护市场的健康运转。据悉,由于原材料价格上涨,光缆的利润相比去年更加微薄。

严峻挑战&历史机遇

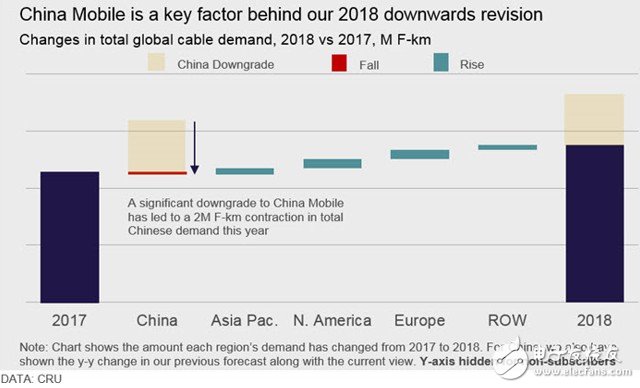

本次集采的背景,是4G网络建设进入尾声、5G未至的青黄不接时期,从2018年延续到2019年末。根据CRU在2019年1月发布的报告,全球光纤光缆市场在持续4年实现两位数增长后,受中国市场的拖累,2018年的需求仅同比增长4%,增速创下15年新低。

CRU认为,2019年,可能是另一个平淡又惨淡的一年,预计光纤光缆市场将在2020年开始回暖。对于业内所有厂商来说,这都是一段难熬的时刻,本次移动集采就是一个典型的例子。

各种因素的堆积,导致了光纤厂商将在今年遭遇严峻的挑战,但从行业发展来看,挑战很可能只是暂时的。中国将在近期发布5G临时牌照,促进5G商用加速落地,5G整个建设周期,预计会带来对光纤光缆的海量需求,相关分析认为是4G时代的2到3倍,也有说法是4到5倍。

就在近日,中国移动高层即在"两会"上建议,"加快5G规模商用,助推网络强国建设"。相比4G,5G建设是一个长期过程,充满不确定性,在未来很长一段时间,光纤厂商的机遇和挑战都将并存,本次集采的"惨烈",将迫使厂商打造差异化竞争力,在青黄不接时期修炼内功,把握时代机遇。

-

中国移动公布了2020-2021年非骨架式带状光缆产品集采中标结果2020-04-09 3334

-

中国移动公布了新一轮11省网优集采中标候选人结果2020-03-30 1314

-

中国移动发布了2020-2021年开式逆流冷却塔集采中标候选人结果2020-03-11 1431

-

中国移动发布了2020年5G SA核心网移动用户数据设备中标候选人结果2020-02-24 1427

-

中国移动公布了2019年高精度卫星定位基准站设备集采中标结果2020-01-07 2724

-

中国移动公布了2019年集中网络云资源池工程硬件采购项目中标结果2019-12-05 1812

-

中国移动发布了2018-2019年通信工程设计与可行性研究集采中标结果2019-10-19 2631

-

中国移动2019年至2020年蝶形光缆产品集中采购中标结果正式公布2019-09-26 1937

-

中国移动正式公布2019年DPI设备集采中标候选人结果2019-07-23 12126

-

中国移动200亿5G一期无线工程设计集采结果出炉2019-07-10 4815

-

中国移动5G CPE“集采”:华为、中兴入选2019-04-25 7194

-

中国移动5.7亿张物联网卡“集采”:6家企业入围2019-03-20 5111

-

中国移动正式公布2019年普通光缆产品集中采购中标候选人结果2019-03-15 3173

-

中国移动公布2018年PC服务器集采中标候选人中兴通讯第一名中标2019-01-25 1872

全部0条评论

快来发表一下你的评论吧 !