泛在电力物联网在电网侧和综合能源服务侧的技术内涵及未来趋势分析

智能电网

描述

一、一个战略

泛在电力物联网的提出,是国网转型战略的组成部分。这个转型战略归纳起来就是:在电网环节(管道)的部分,提升管理能力,应对更严格的监管,成为全球最佳的电网运营商;在综合能源服务侧(内容)的部分,实现管道运营方向生态平台方转型,做综合能源的微信朋友圈(开放、共享、枢纽)。

泛在电力物联网就是承载这个战略的技术支撑条件。其意义,就像是3G/4G对微信的意义一样,离开了这个技术要素,这种转型是很难完成的,因此需要在战略上去理解泛在。

个人认为,泛在的意义,在管道的部分,更多的是战术意义大于战略意义,而在内容的部分,则是绝对具有战略价值的,这个请看继续往下看。

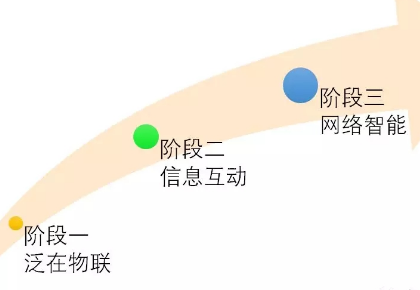

二、三个阶段

为了更好的理解泛在电力物联网在电网侧和综合能源服务侧的技术内涵及未来的趋势,我把泛在物联在电力能源行业的应用,分为三个阶段,如下图所示:

三个阶段即:泛在物联、信息互动、网络智能,每个阶段的特征及技术内涵,如下表所示:

(一)泛在物联阶段

以泛在化、物联化为特征的第一阶段,解决的是现场数字化的问题。

在电网侧,以数字化变电站、调度自动化、用电信息采集、配电自动化、智能台区、输变电设备状态在线监测为特征。应该说在电网侧,经过10多年的数字化投入,电网侧已经基本达到了泛在物联的要求,整个电网处于“可观测”的水平,即在计算机上实现了“物理电网“向”逻辑电网”的抽象过程,意味着实现了工业4.0的“数字孪生”。

在综合能源侧,泛在物联还处于非常初级的阶段,以园区自动化、用电侧数字化为特点,目前存在巨大的数字化瓶颈。这也是未来泛在电力物联网需要突破的环节,但绝非易事。

(二)信息互动阶段

在泛在物联解决数字化,实现“数字孪生”的前提下,如何利用这些数字为管理价值服务,这就是信息互动需要解决的问题。简单来说就是信息化、互动化。

在电网侧,通过多轮的信息化投资,目前基本上已经实现了管理信息化,比如生产、营销、调度、财务、安监的信息化水平都处于行业信息化的领先水平。需要解决的是数据交互的问题,最典型的就是营销信息化和生产信息化,各自建立了完整的信息和数据系统,由于部门专业分割,导致两套大系统在“互动”这个点上衔接困难,仅停留在有限的信息交互。所以这次泛在电力物联网把“数据统一、营配贯通、配抢指挥”作为一个重要的落地点,也是希望从根本上实现“One Data”、“One ID”、“One Service”的问题(这三个One是阿里数据中台的方法论之一)。

在综合能源服务侧,由于数字化水平极低(只有少数行业实现了能源专业的数字化,比如钢铁行业),因此信息互动这个阶段也处于非常初级的阶段,基本上就是电网公司在上个世纪80、90年代的水平,远远没有到互动,连最基本的能源管理信息化都没有实现,大量小系统处于孤岛状态,没有完整的业务标准和信息模型标准。未来随着能源服务市场化水平、专业化水平的提高,更专业的公司进入这个领域,存在较大的提升空间。

(三)网络智能阶段

网络智能阶段,就是阿里曾鸣老师提的“网络协作、数据智能”的生态阶段了。

在电网侧,由于自然垄断环节的相对封闭性,在这个环节主要往数据智能方向走,比如人工智能的分析,无人机机器人的应用,最终降低人工成本,减少错误决策损失。

在综合能源服务侧则机会较多,一方面是电网企业未来战略可能定位于生态平台的构建,依靠现有巨大的客户资源、电力流和信息流,吸引更多的第三方合作;另一方面随着现货市场的建立完善,未来基于现货价格和增量配网、局域电网乃至微电网,可以构建更多的玩法,比如虚拟电厂参与现货和辅助服务交易。因此可以形成网络化的生态体系,以价格信号和服务需求串联起点、线、面,最终形成网络生态体。个人认为这也是国网泛在物联网的终极战略目标,也是国网转型的关键所在。

三、两个领域

通过三个阶段的分析,我们基本上清楚了,电网企业在电网环节,基本上是在信息互动的高级阶段,并走向网络智能阶段;而综合能源服务侧,还处于泛在物联阶段的初级,以及信息互动阶段的非常初期,结合市场开放,存在较大的想象空间。

而国网现有的泛在电力物联网,对电网侧的规划很详尽,技术方案完善,甚至比较高大上,对综合能源服务侧则较为简约,甚至语焉不详。而后者又是国网可能的战略转型重点方向,以及市场发展趋势所在,这从某种程度可能说明了电网企业相关规划对于新兴业务的储备不足吧。

应该看到的是,这两个领域,其特征、驱动力、制约条件和价值实现方式都不太一样,本质上是两个完全不同的市场,在规划时应该充分考量两者的差异点,不能用一套技术规划和业务规划去应对。

(一)电网领域(管道)

在电网领域,泛在电力物联网更多的是在信息互联和数据智能层面的探索和突破;在局部环节,比如智能台区及以下、配电自动化等,存在一定的物联空白,可能根据管理需要,投资一部分的自动化和数字化设备。

由于电网公司未来在这个领域的泛在智能电网建设,主要受成本压力的限制较大,存在三个制约因素,一是电力市场开放以后,原有的售电客户被售电公司拿走,售电量下降导致利润下滑;二是降低工商业电价的政策压力持续,还需要一部分让利;三是第二轮输配电成本定价监审工作开展,后续在管制业务成本费用方面受到更严格监管。所以个人认为电网领域的泛在电力物联投资,将会更加精益化,投资较为谨慎,更加务实,需要有清晰的管理价值驱动落地。

(二)综合能源服务领域(内容)

在市场化的综合能源服务的泛在,首先是落地的驱动力,在这个领域里是客户价值驱动,当客户对能源服务的价值不理解、不认可(这是当前大多数客户的认识水平),没有在管理上、财务上接受综合能源服务,是不可能为泛在物联网的成本付费,或者付高额的费用的。这才是泛在物联网在“泛在物联”这个阶段最大的瓶颈。需要通过市场、政策、专业的服务等各种手段,去推动。

说的再直白一点,泛在电力物联网在传感、采集、计量、通信方面,如果是为电网专用,那将列入电网的管制成本,如果是为市场化业务所用,那这部分成本是要客户掏钱买单的,放个低轨道6G通信卫星,技术上可以实现,但是6G的成本有哪个消费者买单?他为什么价值去买单?如果泛在电力物联网的规划连这些都没想明白,就开始大规模投资,那个人认为是风险很高的行为。

其次是实现方式。泛在电力物联网是综合能源服务的价值支撑。那么价值的实现过程也是泛在电力物联网的落地过程。

个人认为泛在电力物联网要在用电侧落地,至少要经过3轮以上的价值迭代,就像互联网走到今天,从技术上讲经过了拨号上网(163、169、ISDN、ADSL)、有线宽带上网(网线、光纤)、无线上网(Wifi、4G)。与技术对应的,有相应的内容服务方和业务模式,从最早的Web1.0(拨号时代),到Web2.0(有线时代),到移动互联网(无线时代)。客户价值和商业模式也在不断进化。

当综合能源服务的客户价值和市场现状处于Web1.0(甚至还没到)的时代,在技术上就已经分析规划到5G/6G,这里面只能说对业务价值和商业模式的理解不够吧。

个人认为泛在电力物联网在用电侧有很长的路要走,不是技术的原因,而是在市场现实方面,随着市场的发展,技术也会呈现出完全不同的形态,可能和我们当下规划的完全不一样(当年计算机处于ENIAC的时代,美国人认为未来只需要几十台大型计算机就足够全人类使用了)。

因此,泛在电力物联网在综合能源服务领域,应该是商业模式和业务模式的探索落地,先于技术规划和技术建设。从当下用户真正需要的综合能源服务开始做起(园区综合能源服务,严格意义上不是真正的用户需要的综合能源服务),什么样的业务模式需要什么样的数据,配合什么样的采集通信,以什么样的成本去建设,成本如何在第一轮的迭代中就回收。这才是真正具有互联网思维的“精益创业”。

最后还想说的是,资本市场如何解读泛在电力物联网,个人认为短线看消息想象,中线看产品和营收,长线看企业价值。过渡解读,容易限于短线炒作,和真正的价值投资也距离较远。

-

浅谈泛在电力物联网环境下的售电侧电力市场商业模式研究2024-10-28 896

-

浅谈泛在电力物联网在电力配电网中的应用2024-10-17 1465

-

浅谈泛在电力物联网的规划与发展2024-06-25 1443

-

浅析泛在电力物联网发展形态与挑战2024-02-26 1362

-

解读泛在电力物联网在智能配电系统应用2023-08-10 1225

-

基于物联网的智能电网技术的好处及其对能源使用的影响2023-04-06 1169

-

5G和泛在电力物联网在电网中的应用2021-08-26 2725

-

什么是“泛在电力物联网”?2020-01-11 5295

-

泛在电力物联网体系的建设可以带来什么益处2019-10-30 1379

-

泛在电力物联网的建设关键点在哪里2019-10-14 988

-

泛在电力物联网怎样实现智慧服务2019-09-09 1665

-

如何正确的理解泛在电力物联网2019-06-06 4492

-

泛在电力物联网是什么2019-05-28 8225

-

能源互联网与智能电网本质上的差异化在哪里?2016-04-01 5360

全部0条评论

快来发表一下你的评论吧 !