指明市场风向标,国内首个汽车后市场产业互联网研究报告出炉

存储技术

描述

在3月26日举办的中国汽配流通行业产业互联网高峰论坛上,奚仲云联合全国工商联汽车摩托车配件用品商会发布了《中国汽配流通行业产业互联网发展研究报告》。该报告对汽车后市场的发展做了深入的总结,梳理了近年来汽车后市场互联网转型的发展脉络。报告指出,以汽配商信息、物流、资金互联互通为基础的产业互联网,将是未来汽车后市场的发展方向。

后市场将成未来汽车业主战场

报告指出,2017年中国汽车保有量达2.17亿辆,同比增长超过10%,预计2020年将超过美国(约3亿辆)。同时,2016年中国平均车龄约4.6年,2019年中国平均车龄有望超过5年,根据发达国家的发展历程,一旦车龄超过5年,车辆就进入维修高峰期,车后市场将迎来增长的拐点。

根据罗兰贝格研究,2011-2016年中国汽车配件后市场规模以年均20%的增速扩张,规模由2011年的1900亿元增长到2016年的4804亿元,受保有量、车龄等因素和市场驱动力的影响,2022年汽车配件后市场规模有望超过8000亿元。

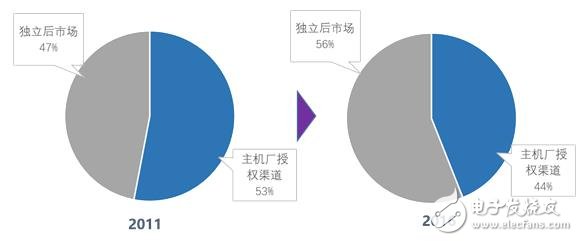

报告指出,主机厂授权体系在汽车配件零售比重处于下降趋势,独立后市场份额逐年提高,独立后市场份额从2011年的47%,上升到2016年的56%。

2011/2016年中国汽配终端零售结构演变趋势

据不完全统计,目前国内有大约40万家汽车配件经销商。从零售环节来看,中国共有各类维修厂超过60万家,其中4S店2.8万家,其他均属于汽车独立后市场。独立后市场中,夫妻店和独立维修厂占据主要份额。

中国汽车零部件制造行业从业人数2017年在400万左右,保持稳定增长态势。汽配流通领域企业规模较小,平均从业人数在10人左右,加上零部件制造行业的将近400万,整个汽车生产和流通零部件从业人数超过千万,就业人口贡献不可小觑。

2010-2017年中国汽车零部件制造行业从业人数

2017年中国汽车零部件制造行业资产规模将近3万亿,行业盈利约为3000亿元。中国汽车零部件制造的资产收益率和销售利润率保持相对稳定。资产收益率在9-10%,销售利润率在7-8%。

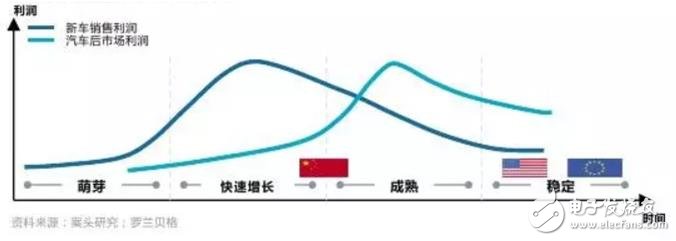

由于中国汽车市场由卖方市场转向卖方市场,供求关系失衡,新车批零价格倒挂,利润大幅减少,后市场逐步取代新车销售,成为利润的主要贡献者,其中汽车配件成为整个后市场中利润的主要来源。

汽车市场利润发展周期示意图

汽车后市场发展的四个历史阶段

《中国汽配流通行业产业互联网发展研究报告》是中国汽车后市场的第一份产业互联网研究报告,报告把我国汽车后市场的发展划分成四个阶段。

第一阶段(1953年-1998年):计划经济为主,国营企业是主业态。标志是汽车销售与维修分离的体系。这个阶段,国营企业层层批发、厂家直供特约维修站、民营汽配公司起补充作用。

第二阶段(1998年-2014年):4S店体系为主,民营企业兴起,开启转型升级之路。以1998年国内第一家汽车4S店广汽本田汽车特约销售服务店的开业为标志。这个阶段,国营企业倒闭或转型、厂家直供4S店并垄断配件、民营汽配公司不断成长,汽配城兴起。

三阶段(2014年-2018年):互联网导入汽配行业,厂家和4S店的垄断格局被打破,标志是九部委《关于促进汽车维修业转型升级服务质量的指导意见》、互联网+大众创业和万众创新。

第四阶段(2018年-):汽配产业互联网模式兴起,跨入高质量发展阶段。汽配行业与互联网深度融合,从数量发展转向质量升级,融入整个汽车产业链。

“互联网+汽车后市场”的模式演变

《中国汽配流通行业产业互联网发展研究报告》对2014年以来互联网+汽车后市场的成功因素进行了总结。报告称,做好以下四个要素中的一个就能展示出行业竞争力,并具备盈利能力。四个要素分别为“整合上游供应商、增加下游零售商粘性、建立全面配件数据平台和提供额外增值服务”。基于四个要素,汽配后市场+互联网模式归类如下:

模式一:整合上游供应商模式:如掏掏汽配、智配、开思。

模式二:增加下游零售商粘性模式:连锁汽配,垂直电商,B2B,后市场供应链金融,如中驰车福、新康众、康众、汽车超人、途虎、淘气云修。

模式三:建立全面配件数据平台:自建大仓库,招商汽配商进驻,利用汇集资源向下服务维修厂。如巴图鲁、三头六臂、车通云、汽配商圈等。

模式四:提供额外增值服务。如上海力洋。

除了成功的因素,报告也指出这些平台存在的不足。

诸多的创业公司可以总结为两类,一是面向终端用车消费者的B2C平台,二是针对独立后市场配件、服务提供商的B2B平台。

报告称,B2C平台由于其下游客户专业性较低,主要以供应保养易损件为主,利润空间较小,而且这类B2C平台进入壁垒较低,加之传统电商巨头参与,市场竞争激烈。B2B平台对专业性及技术要求较高,市场玩家较少,特别是深度介入维修、事故件交易流通的互联网平台,市场竞争强度相对较低。

报告指出,汽配流通行业的经营者面临四大痛点:库存积压、品种稀少、效率低下和资金占压。从业者亟需寻找解决方案。产业互联网平台的出现,正好给从业者带来希望,帮助他们解决行业难题:1.疏解库存积压,2.增加单店品种,3.减少资金占压,4.减少人员成本,5.降低对从业人员技术和经验的高度依赖,6.减小门店面积。

当汽配商、汽修厂、4S店、生产企业共同链接到一个产业互联网中,形成信息流、物流和资金流的融通时,产业互联网将重塑整个汽车后市场。

此外,来自全国各地的汽配供应商、汽车维修厂、汽车销售门店、汽车金融服务商等相关从业者数百人聚集在中国汽配流通行业产业互联网高峰论坛。全国工商联汽车摩托车配件用品商会会长李宝民、全国工商联汽车经销商商会秘书长朱孔源、国家信息中心副主任徐长明、中国汽车流通协会有形市场分会秘书长王宏昌、盛景集团合伙人颜艳春等嘉宾出席会议并发表精彩演讲,并探讨汽配流通行业产业互联网的未来。会议上,奚仲云与陕西掌握、重庆万友尊达、北京北方华鹏、北京庆长风、北京北方新兴等五家全国百强汽车产业集团公司签署了战略合作协议,他们将在奚仲云上共享行业资源,打通客户、库存、物流以及资金等信息,共同谋篇汽车后市场的产业互联网化。

- 相关推荐

- 热点推荐

-

2013年版中国汽车连接器市场竞争研究报告2013-04-02 2528

-

2015年智能照明市场及相关产业链发展趋势报告2015-01-15 5980

-

困难还是机遇 互联网+风口下车后实体店生存现状2016-01-20 2494

-

智能市场的历程2016-03-28 3377

-

首个汽车小程序 沃尔沃未来互联网解决方案2017-06-07 3396

-

什么是产业互联网?2020-01-18 4154

-

如何搭建适合ULC手机市场的移动互联网设备?2021-06-01 1522

-

为什么存储器是产业的风向标2010-01-18 619

-

移动互联网研究报告摘要2011-03-29 547

-

阿里巴巴《“互联网+研究报告》100页PPT2015-11-09 1117

-

互联网+浪潮下 汽车后市场电商行业未来前景分析2015-12-01 1724

-

中国互联网信息流市场的发展情况分析2019-12-13 3970

-

全球汽车人工智能(AI)市场的研究报告2020-09-16 3654

-

2021年中国互联网医疗内容行业研究报告2022-04-13 2674

-

2021年中国互联网医疗内容行业研究报告.zip2023-01-13 457

全部0条评论

快来发表一下你的评论吧 !