2018年全球晶圆代工产值微升4.5%,中国晶圆代工产值占比升至9%

电子说

1.4w人已加入

描述

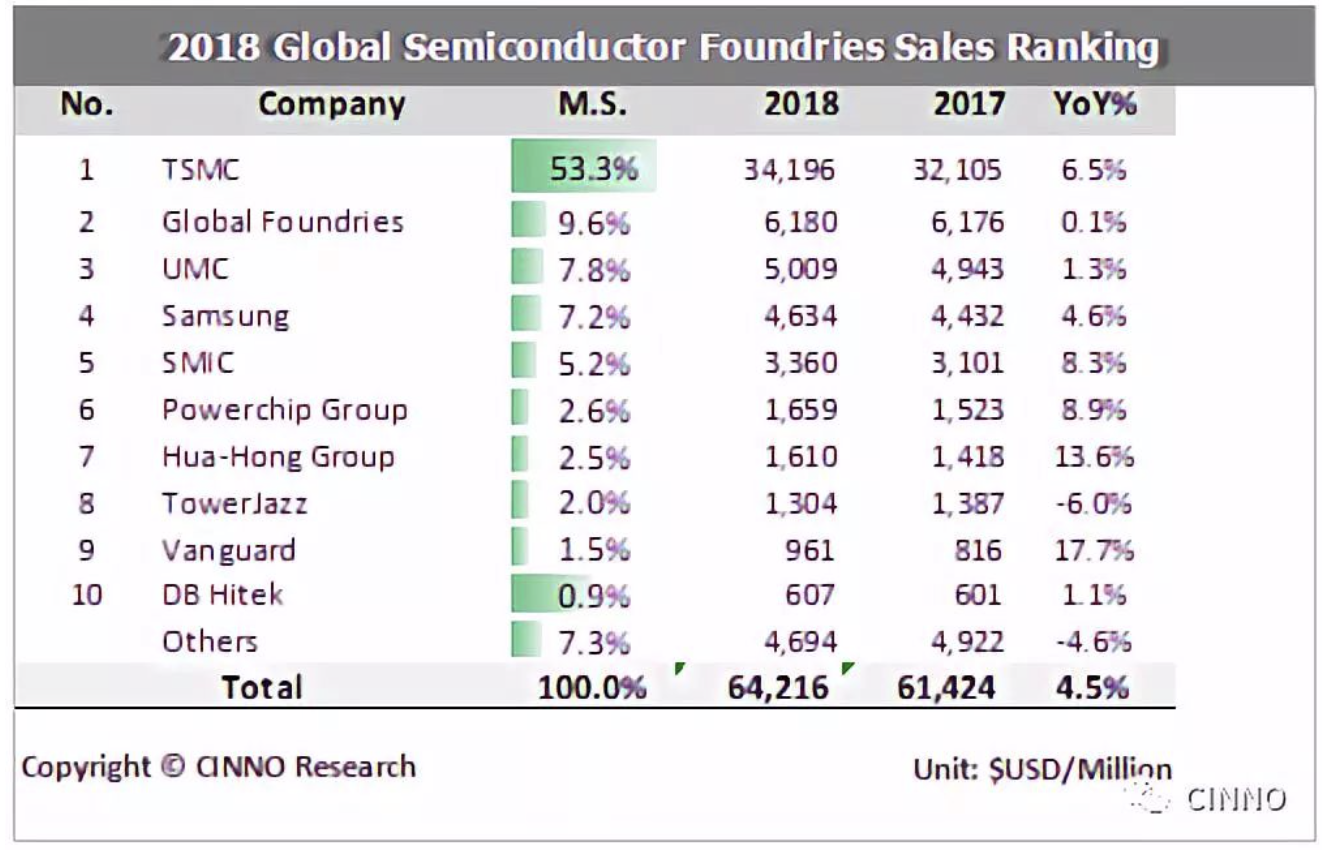

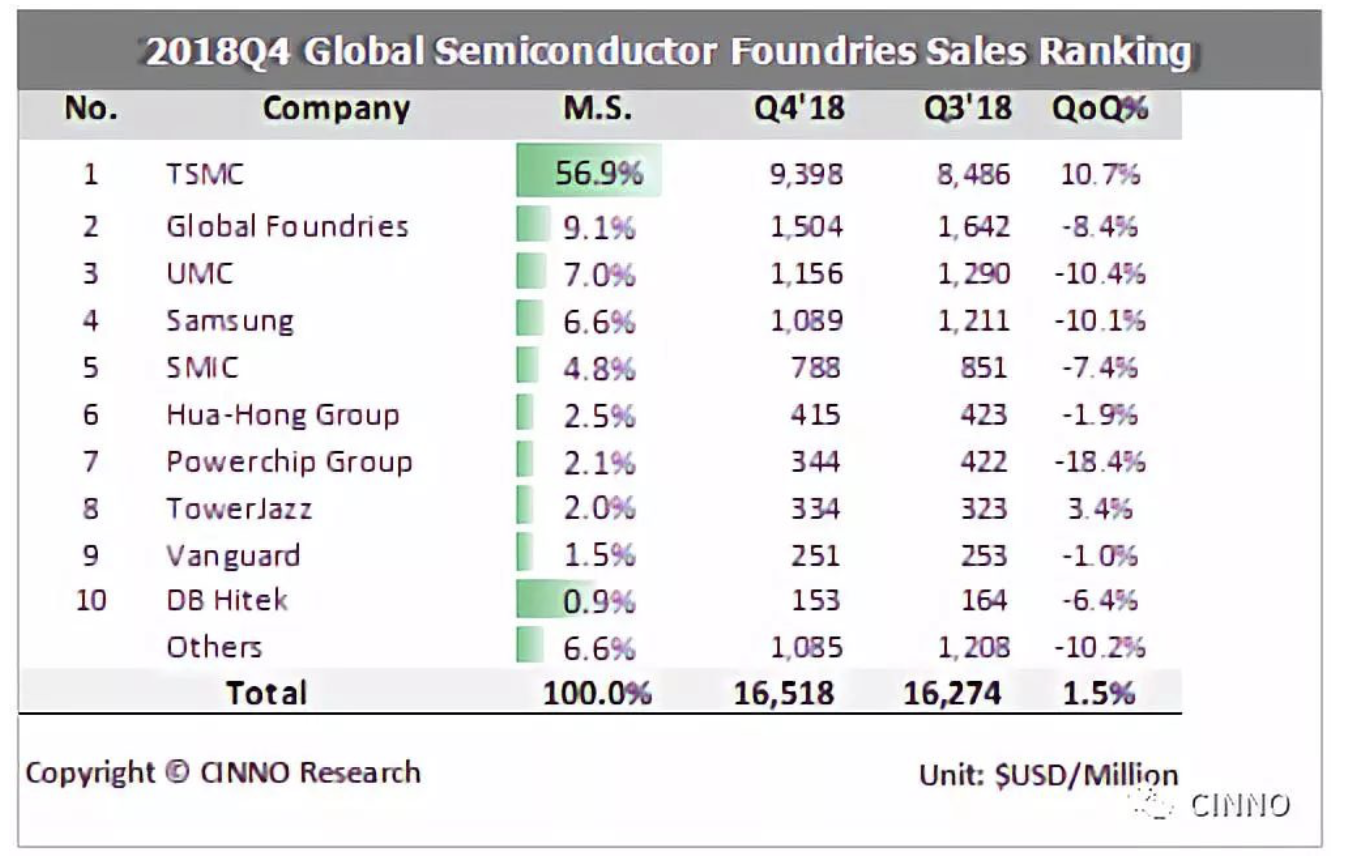

从竞争厂商的格局来看,龙头台积电的市占率持续维幅上升,2018年较2017年成长至53.3%,前五大晶圆代工厂的市占率也从2017年的82.6%升至83.1%,显示出在半导体产业进入修正期的情况下,领先厂商在面对松动的产能利用率时,采取了积极的价格策略,让后进厂商面临运营的挑战更为加剧。而另外一个值得关注的点则是中国半导体近年来高速发展的情况下,本土的晶圆代工厂的商机蓬勃发展,中国晶圆代工厂的产值从2017年的54亿美元增加至60亿美元,市占率在2018年达到了9.3%(2017年为8.8%)。根据CINNO Research 产业研究对整体半导体供应链的调查显示,受到终端市场需求萎缩以及客户库存水位比预期更为恶化的冲击,在智能型手机下修造成晶圆代工厂在12吋先进制程产能利用率出现明显松动的情况下,2018年第四季全球半导体晶圆代工产值仅较第三季成长1.5%,来到165亿美元,连带影响2018年全年度产值较去年成长4.5%,创下三年以来成长新低,显示半导体景气在过去两年超级循环(Super Cycle)的荣景过后,即将进入产业修正期。

以个别厂商来看,台积电在第四季虽然营收能够成长11%,但面临28纳米工艺以下的先进制程产能利用率松动的情况特别明显,是由于智能型手机市场萎缩、高效运算市场(High Performance Computing)成长不如预期,也是由于高单价高产值芯片需求减低。再加上在一月底台南厂出现光阻剂事件导致部分晶圆污染重新制作的影响,让台积电第一季营收预估将较第四季下滑约25%,而Global Foundries、联电、三星等厂商在12吋产能上也多数因智能型手机需求下滑的因素,连带冲击影响到手机相关芯片市场的生意,呈现第四季营收不如预期,今年第一季展望也普遍预期较去年第四季单季衰退10%以上。反观在8吋晶圆上,在车用电子、功率半导体和5G芯片等多元化且较特殊型的芯片组合持续成长,让各家晶圆代工厂的八吋晶圆产能利用率还能维持满载的情况,甚至台积电即将在台南再重新扩充八吋厂的产能来满足未来五年相关车用电子的新需求。

从中国主要晶圆代工厂来看,中芯国际第四季度营收较第三季下滑约7%,客户库存调整和终端需求及需求减少,主要下滑的原因在于12吋晶圆28纳米工艺以下的部分,大体上与智能型手机相关芯片需求的减缓有很大的关系。在未来发展上,目前主要晶圆代工厂28纳米产能利用率偏低,低价抢单的情况开始出现,这部分对于中芯国际今年第一季与整年度的运营将有相当的挑战,而14纳米工艺今年预计下半年能够开始生产,良率的提升至关重要。

华虹半导体受惠于功率半导体、MCU、智能卡和电源管理芯片等较为特殊型芯片的需求稳健的因素,使其8吋晶圆的产能利用率在第四季度不减反增,为少数在第四季度还能够成长的晶圆代工厂之一。

华力微电子第二期新厂在第四季度落成正式启用,将从28纳米工艺往下延伸至14纳米甚至是未来更新的工艺技术,预计在2019年年底能够量产28纳米HKC+工艺,而14纳米的量产时程也预计规划在2020年年底,不过我们预期在今年上半年遇到28纳米产能利用率松动的影响,整体运营情况将从第二季度后逐渐好转。

整体而言,2018年晶圆代工产业的产值成长约略等同于整体半导体产业(不包含存储产业)成长,均为接近5%的水平。而若考虑到从去年下半年开始出现的半导体库存调整周期以及今年2019年各项电子产品终端需求的产望均较去年保守,虽然半导体景气长期趋势是往上,但在经过2017年与2018年高成长的时期后,产业将进入调整期,第一季度与第二季度表现较为平淡,第三季度与第四季度将稍有回温,我们预期2019年的整体半导体产业产值成长率将有可能仅有小于2%的年增幅度,甚至可能持平。

来源:CINNO Research

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

台湾晶圆代工与IC封装测试2023年均为全球第一2024-04-22 1962

-

2022晶圆代工业:可以预见的内卷2021-12-27 638

-

晶圆代工市场保持增长,预计2018-2023年晶圆代工市场复合增速为4.9%2020-06-03 7299

-

2019年全球晶圆代工产业或出现十年来首次负成长2019-07-14 7274

-

全球晶圆代工业产值恐将衰退近3% 将为10年来首度负成长2019-06-15 3750

-

射频从业者必看,全球最大的砷化镓晶圆代工龙头解读2019-05-27 0

-

全球晶圆代工厂排名2019-03-29 10292

-

中国晶圆代工行业如何缩短与全球的差距2019-01-10 5291

-

2018年全球晶圆代工产值再创新高 三星或将反超台积电2019-01-08 3694

-

全球最大的晶圆代工企业的成功之路2018-06-26 10499

-

2018上半年全球前十大晶圆代工排名出炉2018-06-01 11967

-

2017年晶圆代工厂前十名,台积电领衔2017-12-02 8958

-

晶圆代工互相争夺 谁是霸主2012-08-23 2637

-

全球十大晶圆代工厂【经典收藏】2011-12-01 26159

全部0条评论

快来发表一下你的评论吧 !