证监会最新批文,IPO首次明确暂不予核发情形

电子说

描述

证监会发布“关于发布《首发业务若干问题解答》的通知”(下称“IPO审核50条”)称,为进一步推动股票发行工作市场化、法治化改革,支持实体经济发展,增强审核工作透明度,提高首发企业信息披露质量,便于各中介机构履职尽责,证监会发行部根据相关法律法规等规定,在研究总结发行监管实践的基础上,经充分征求市场各方意见,不断完善审核标准,形成《首发业务若干问题解答》。

证监会表示,本次公布的问题解答共50条,定位于相关法律法规规则准则在首发审核业务中的具体理解、适用和专业指引,主要涉及首发申请人具有共性的法律问题与财务会计问题,各首发申请人和相关中介机构可对照适用。

中国证券报记者梳理发现,相比坊间流传的“IPO审核51条”,此次正式发布的“IPO审核50条”删除了两项内容,增加了一项内容。

被删除的两项内容都属于非财务问题方面,即“整体变更涉及的股东纳税义务”和“国有或集体企业改制设立中的程序瑕疵”,增加的内容则是有关对赌协议的问题。

2018年6月,证监会向各家券商投行发布了“IPO审核51条”,包括26条首发审核财务与会计知识问答、25条首发审核非财务知识问答,进一步量化和细化了IPO审核标准。

分析人士指出,“IPO审核51条”只是窗口指导,并不是非常完善的规章制度,需要因地制宜,适时修改。科创板推出在即,监管层加速修改“IPO审核51条”并将其形成正式文件,有助于保障发行部与科创板的审核同步,修改后的文件也将适用于主板、中小板和创业板。

首次明确暂不予核发IPO批文情形

“IPO审核50条”称,部分已通过发审会的发行人最近一期经营业绩或预计下一报告期经营业绩与上年同期相比,出现不同程度的下滑。考虑到企业业绩波动受经济周期、行业周期以及自身经营等多种因素的影响,本着实事求是、分类处理、充分信息披露及风险揭示的原则,根据业绩下滑的幅度与性质,结合《关于首次公开发行股票并上市公司招股说明书财务报告审计截止日后主要财务信息及经营状况信息披露指引》的相关要求,予以分类处理。

一是下滑幅度不超过30%的过会企业。

过会后的最近一期经营业绩与上年同期相比下滑幅度不超过30%,且预计下一报告期业绩数据下滑幅度也不超过30%的,发行人需提供最近一期至下一报告期乃至全年主要经营状况及财务数据的专项分析报告,充分说明发行人的核心业务、经营环境、主要指标是否发生重大不利变化,业绩下滑程度与行业变化趋势是否一致或背离,发行人的经营业务和业绩水准是否仍处于正常状态,并按照及时性指引的要求在重大事项提示中披露主要经营状况与财务信息,以及下一报告期(指经审计或审阅财务报表截止日后)业绩预告情况,同时充分揭示业绩变动或下滑风险;保荐机构需对上述情况及发行人经营业绩变化趋势、持续盈利能力出具专项核查意见,详细分析发行人业绩变动的原因及合理性,明确说明业绩预计的基础及依据,核查发行人的经营与财务状况是否正常,报表项目有无异常变化,是否存在影响发行条件的重大不利影响因素,发表明确意见。

在过会企业提交上述补充材料后,在招股说明书充分信息披露、保荐机构核查无重大不利变化且发行人仍符合发行条件基础上,将按照相关程序安排后续核准发行工作。该类企业发行上市后,如发现发行人关于上述业绩变动的信息披露及保荐机构核查意见存在虚假记载、误导性陈述或重大遗漏的,将视情节轻重,依据相关法律、法规、规章予以严肃查处。

二是下滑幅度超过30%但不超过50%的过会企业。

过会企业最近一期或预计下一报告期经营业绩与上年同期相比下滑幅度超过30%但不超过50%的,发行人如能提供经审核的下一年度盈利预测报告,同时,提供最近一期至下一年度主要经营状况及财务数据的专项分析报告,以及保荐机构对上述情况及发行人经营业绩变化趋势、持续盈利能力出具专项核查意见;说明经营业绩下滑趋势已扭转,不存在对持续盈利或持续经营能力以及发行条件产生重大不利影响的事项,保荐机构应对上述情况予以充分核查,获取明确的证据,并发表明确意见;符合上述要求,将按照相关程序安排后续核准发行工作。

三是下滑幅度超过50%以上的过会企业。

过会后的最近一期经营业绩与上年同期相比下滑幅度超过50%,或预计下一报告期业绩数据下滑幅度将超过50%的,基于谨慎稳妥原则,暂不予安排核准发行事项,待其业绩恢复并趋稳后再行处理或安排重新上发审会。

过会后的“最近一期”可以是中期(一季度、半年度、三季度),也可以是新增补的会计年度;“经营业绩”以扣除非经常性损益合计数前后孰低的净利润为财务数据的计算依据;“财务数据”应为已审计报告期财务数据、按照及时性指引要求经审阅季度财务数据。

IPO发行人对赌协议同时满足四条件可以不清理

“IPO审核50条”称,投资机构在投资发行人时约定对赌协议等类似安排的,原则上要求发行人在申报前清理,但同时满足以下要求的可以不清理:

一是发行人不作为对赌协议当事人;

二是对赌协议不存在可能导致公司控制权变化的约定;

三是对赌协议不与市值挂钩;

四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

保荐人及发行人律师应当就对赌协议是否符合上述要求发表明确核查意见。发行人应当在招股说明书中披露对赌协议的具体内容、对发行人可能存在的影响等,并进行风险提示。

持续经营能力及业绩表现仍为关注焦点

此次发布的“IPO审核50条”中,持续经营能力及业绩表现仍为关注焦点。其中,问答12、问答15、问答24分别说明了经营业绩下滑、持续经营能力、以及过会后业绩下滑情况。

明确IPO发行人“三类股东”核查披露要求

“IPO审核50条”称,发行人在新三板挂牌期间形成契约性基金、信托计划、资产管理计划等“三类股东”持有发行人股份的,中介机构和发行人应从以下方面核查披露相关信息:

一是中介机构应核查确认公司控股股东、实际控制人、第一大股东不属于“三类股东”。

二是中介机构应核查确认发行人的“三类股东”依法设立并有效存续,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人也已依法注册登记。

三是发行人应根据《关于规范金融机构资产管理业务的指导意见》披露“三类股东”相关过渡期安排,以及相关事项对发行人持续经营的影响。中介机构应当对前述事项核查并发表明确意见。

四是发行人应当按照首发信息披露准则的要求对“三类股东”进行信息披露。中介机构应对控股股东、实际控制人,董事、监事、高级管理人员及其近亲属,本次发行的中介机构及其签字人员是否直接或间接在“三类股东”中持有权益进行核查并发表明确意见。五是中介机构应核查确认“三类股东”已作出合理安排,可确保符合现行锁定期和减持规则要求。

市场关注的“三类股东核查问题”问题,《首发业务若干问题解答》也修改了此前的表述,采用了和科创板审核问答一样的内容。其他地方也做了相应趋同的处理。这也意味着监管层要消除科创板IPO审核和其他板块IPO审核的不一致,消除潜在的双轨制运行。

与科创板上市审核问答(二)重合度较高

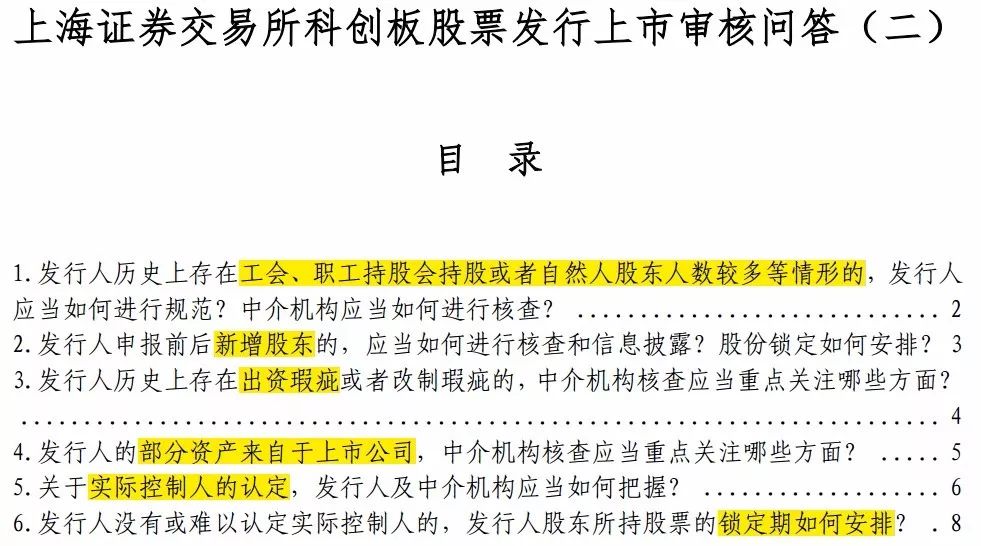

值得关注的是,24日上交所发布的科创板上市审核问答(二)与25日证监会发布的“IPO审核50条”重合度较高。

3月24日,上交所表示,为明确市场预期,提高科创板股票发行上市审核透明度,中国证监会按照设立科创板并试点注册制改革方向,完善相关审核标准,并指导上海证券交易所形成《上海证券交易所科创板股票发行上市审核问答(二)》,在科创板先行使用。

涉及内容包括:“发行人的部分资产来自于上市公司,中介机构核查应当重点关注哪些方面?”,“发行人在全国股份转让系统挂牌期间形成契约性基金、信托计划、资产管理计划等“三类股东”的,对于相关信息的核查和披露有何要求?”等16条问答。

《上海证券交易所科创板股票发行上市审核问答(二)》中,关于工会、职工持股会及历史上自然人股东人数较多的核查要求、锁定期安排、申报前后引入新股东的相关要求、出资瑕疵、发行人资产来自于上市公司、实际控制人的认定等前6个问答内容,与证监会“IPO审核50条”的部分内容重合度高。

-

地平线港股IPO获证监会备案2024-08-13 1356

-

证监会同意拉普拉斯上交所科创板IPO注册2024-03-28 1007

-

证监会同意富特科技创业板IPO注册2024-03-22 1322

-

证监会同意汇成真空创业板IPO注册2024-03-07 1500

-

证监会同意广合科技深交所IPO注册2024-03-05 1227

-

证监会同意广合科技IPO注册申请2024-02-22 1410

-

证监会同意灿芯股份科创板IPO注册申请2024-02-05 1803

-

募资560亿元!证监会核发中国移动IPO批文 三大运营商A股齐聚干大事2021-12-14 4937

-

工信部截至7月底已核发5G设备进网批文7张进网标志37万个2019-08-28 693

-

兴瑞科技IPO获批文 将于深交所中小板上市2018-09-27 435

-

募资18亿美元,蔚来汽车在美国纽交所递交IPO申请2018-08-16 3298

-

富士康IPO拟发行19.7亿股简称“工业富联” 乐视存被暂停上市风险2018-05-14 2304

-

格林精密首次IPO大客户并提升和加强精密结构件及模具的性能2017-11-24 2257

全部0条评论

快来发表一下你的评论吧 !