汽车应用助力激光雷达市场

电子说

描述

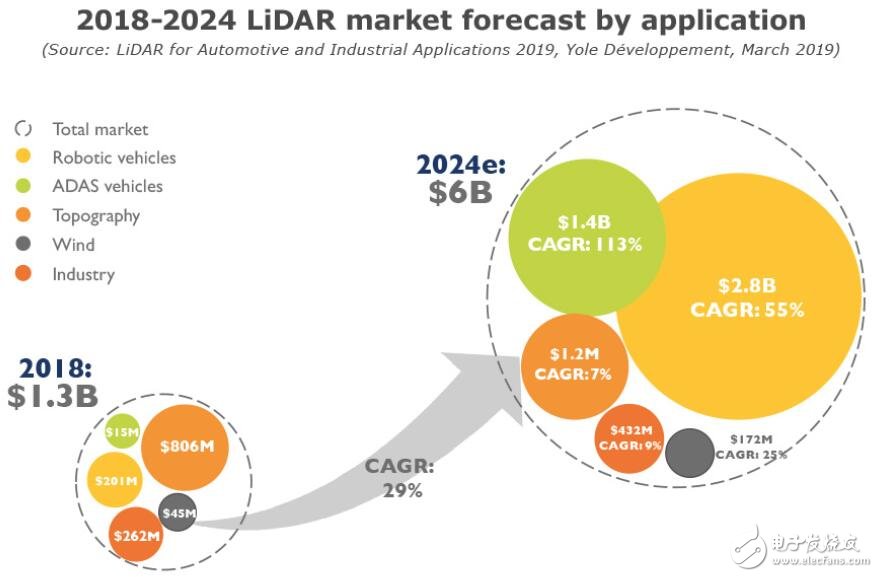

预计到2021年,自动驾驶汽车的总量将达到44000辆。与此同时,激光雷达市场也因此受益,预计将从2018年的13亿美元增长到2024年的60亿美元。其中,汽车应用占据激光雷达市场的70%份额。

激光雷达(LiDAR)市场是否正在进入合理发展轨道?

自动驾驶汽车驱动激光雷达市场快速增长

汽车激光雷达(LiDAR)故事始于一项比赛。自2004年起,美国国防部高级研究计划局(DARPA)开始组织一项大型无人车挑战赛,旨在鼓励开发自动驾驶汽车。2005年,激光雷达及传感器融合技术成为赢得挑战赛的利器,美国斯坦福大学Stanley自动驾驶汽车车顶安装了多个德国西克(Sick)出品的激光雷达,并将激光雷达与摄像头数据融合,用来构建周围环境的三维地图,最终战胜强劲的竞争对手(卡内基·梅隆大学)而夺冠。2007年,激光雷达进一步渗透,完成挑战赛的六辆车中有五辆都在车顶安装了激光雷达。从此,激光雷达成为许多公司制造自动驾驶汽车原型的标配!可见,汽车制造商已经对这项传感技术表现极大的兴趣。自动驾驶汽车发展正在加速,领导厂商也逐步显现!

美国斯坦福大学Stanley自动驾驶汽车

受到DARPA无人车挑战赛的启发,为了促进中国自动驾驶技术的发展,中国一批有志之士在2009年6月4日促成了第一届“中国版DARPA挑战赛”——中国智能车未来挑战赛。首届比赛由国家自然科学基金委主办、西安交通大学承办,地点在西安浐灞生态区。湖南大学、西安交通大学、上海交通大学、北京理工大学、清华大学、意大利帕尔玛大学等国内外七所大学的无人驾驶汽车同台竞技,展示了中国自动驾驶最前沿的科技魅力。

在自动驾驶产业化方面,(1)互联网企业:Alphabet(谷歌母公司)旗下Waymo现在拥有600多辆汽车,成为自动驾驶领域不可忽视的重量级玩家。同时,随着Waymo开始向捷豹路虎和菲亚特-克莱斯勒集团订购的82000辆车陆陆续续交货,Waymo的领先优势将会进一步被扩大。(2)汽车制造商:自2017年以来,奥迪(Audi)已将法雷奥(Valeo)的激光雷达集成到A8车型之中,A8是全球首款量产的Level 3级自动驾驶汽车。更多该激光雷达信息,请查看《法雷奥SCALA激光扫描仪》报告。令人高兴的是,激光雷达还已扩展至其它车型,如Q8、A7和A6。

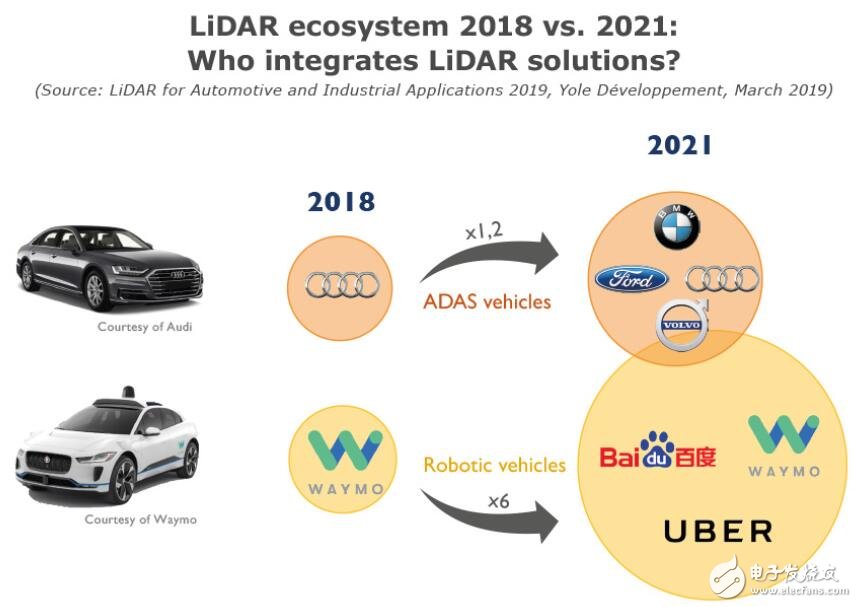

激光雷达生态系统(2018 vs. 2021):哪些汽车集成激光雷达方案?

激光雷达的应用正在按计划实施,其它汽车制造商已宣布或计划将激光雷达技术整合到未来的汽车之中。据麦姆斯咨询报道,宝马(BMW)与Innoviz展开合作,计划在2021年将基于MEMS微镜的激光雷达集成于汽车,表明固态技术将逐渐取代机械扫描技术。在互联网企业方面,Waymo并不孤单,因为百度(Baidu)、优步(Uber)、Lyft等也加入了自动驾驶战局。随着上述企业的快速发展,预计到2021年,自动驾驶汽车的总量将达到44000辆。与此同时,激光雷达市场也因此受益,预计将从2018年的13亿美元增长到2024年的60亿美元。其中,汽车应用占据激光雷达市场的70%份额。

2018~2024年激光雷达(LiDAR)市场预测

本报告涵盖了从激光雷达系统到组件的市场容量和价值,还包括对激光雷达技术、参与者和供应链的深入分析。

大规模投资表明业界对自动驾驶的高度期望

自2016年以来,对激光雷达技术的大规模投资连绵不断,已经超过10亿美元。这表明业界对激光雷达及自动驾驶功能产生了极大的兴趣。按照光束操纵方式分类,MEMS激光雷达吸引了大多数投资,其次是光学相控阵(尽管2016年之后该技术获得的投资大幅下降,但是仍然排名第二)。现在,MEMS和Flash技术似乎更受到激光雷达制造商的青睐。这两项技术前景广阔,应该迅速推向市场:宝马将于2021年推出集成MEMS激光雷达的自动驾驶汽车;大陆集团(Continental)正在推动Flash激光雷达进入汽车。

据麦姆斯咨询介绍,大多数激光雷达制造商正在使用波长为905nm的光学元件,因为与1550nm的光学元件相比,它们的成本更加合理,所以获得大量采用。边缘发射激光器(EEL)和905nm雪崩光电二极管(APD)是目前开发激光雷达的典型组件。其它组件也有采用,如垂直腔面发射激光器(VCSEL)、单光子雪崩二极管(SPAD)和硅光电倍增管(SiPM)。然而,由于需要投入时间和资金来提升组件性能并降低成本,因此,其它组件预计将在下一代激光雷达产品中应用。如今,激光雷达制造商越来越多,其中大部分都是针对汽车行业。但并不是所有厂商都有生存空间,因此有些厂商不得不改变它们的目标领域,由汽车转向风能、测绘、工业和安防领域。

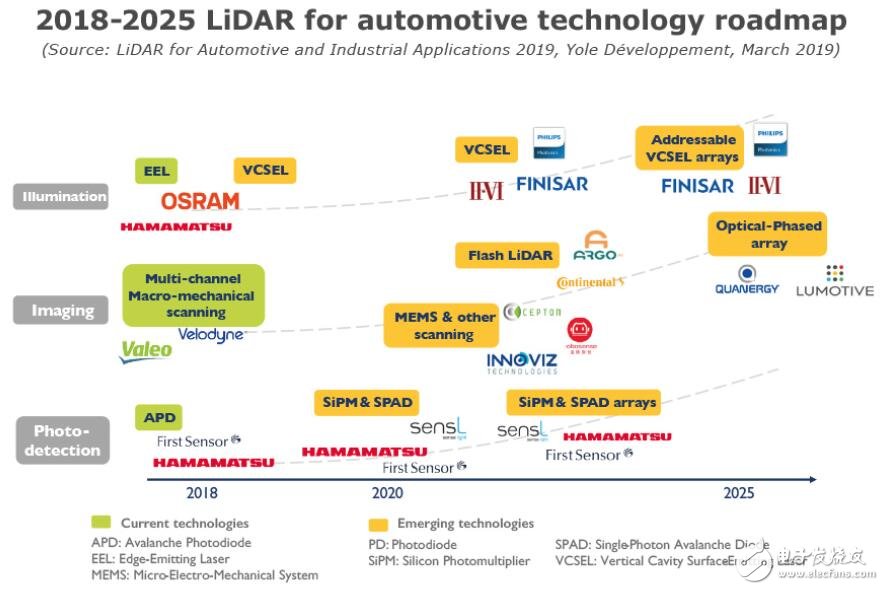

2018~2025年汽车激光雷达技术路线图

本报告对激光雷达的关键组件进行深入分析,包括技术路线图、成本分析和所涉及的参与者战略分析。报告还介绍了风能、地形测绘、工业、太空、科学研究和国防军事等激光雷达应用场景。

其它类型传感器是否与激光雷达竞争?

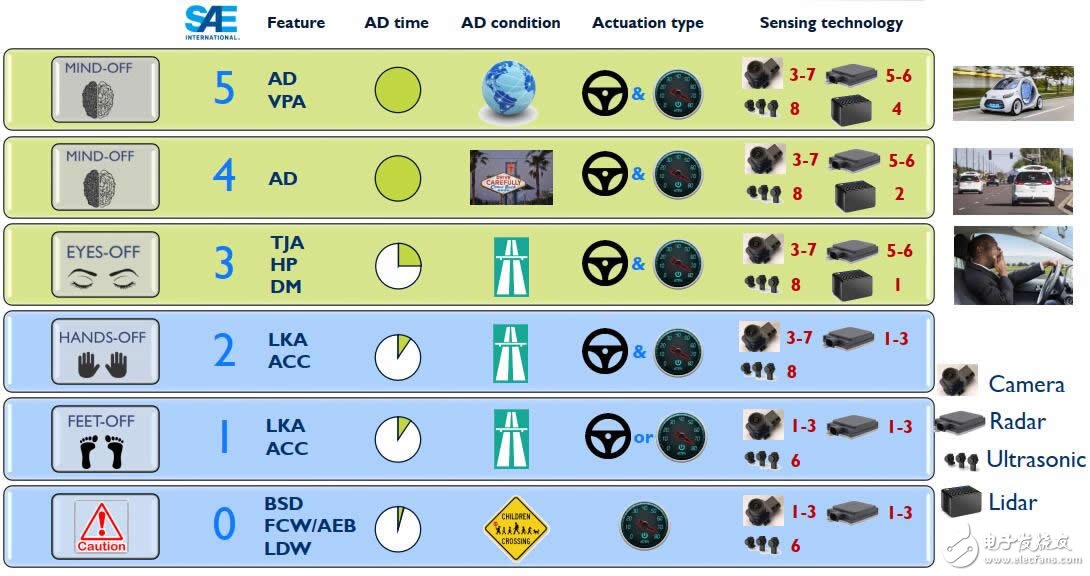

自动驾驶汽车使用多个激光雷达来映射车辆周围环境。采用激光雷达似乎是提高汽车安全系统可靠性和冗余度的必要条件,也是实现更高等级自动驾驶的先决条件。因此,汽车制造商正致力于将“摄像头、毫米波雷达和激光雷达”这三种传感器集成到SAE L3级及以上的汽车中。但是,这种集成需要时间,并且极具挑战性。激光雷达和其它类型传感器产生大量数据,对计算单元的处理分析能力是一大挑战。

美国汽车工程师学会(SAE)的自动驾驶等级及汽车传感技术

与此同时,其它类型传感器也在改进。车载摄像头的分辨率及相关图像处理技术正在提升;毫米波雷达也发展到4D雷达,可以实现高清点云成像功能;基于微测辐射热计的红外热像仪也可满足汽车安全系统的冗余需求。与激光雷达相比,这些传感器的成本并不高,并且价格在迅速下降中,因此为替代激光雷达提供了机会。

汽车制造商可能认为在高度自动驾驶时才会使用激光雷达,而在SAE L3级以下应用只需采用摄像头和毫米波雷达的组合。因此,激光雷达将主要被高端ADAS和自动驾驶汽车采用,并且自动驾驶汽车是改变激光雷达产业的重要力量。自动驾驶技术对提高交通效率、节省资源、减少污染、降低事故发生率、改善交通管理具有重要意义。

不同SAE等级汽车及自动驾驶汽车的市场渗透率情况

-

激光雷达分类以及应用2017-09-19 8857

-

常见激光雷达种类2017-09-25 13953

-

激光雷达面临的机遇与挑战2017-09-26 6688

-

激光雷达究竟为什么这么牛,这么贵2017-10-16 7120

-

激光雷达-无人驾驶汽车的必争之地2017-10-20 6943

-

成熟的无人驾驶方案离不开激光雷达2017-10-23 6889

-

固态设计激光雷达2018-01-25 8482

-

机器人和激光雷达都不可或缺2019-02-15 6187

-

TOF激光雷达2019-06-07 9186

-

毫米波雷达VS激光雷达VS超声波雷达2019-09-19 21162

-

最佳防护——激光雷达与安防监控解决方案2020-02-29 5702

-

激光雷达2021-01-17 20138

-

激光雷达成为自动驾驶门槛,陶瓷基板岂能袖手旁观2021-03-18 3137

-

FMCW激光雷达与dTOF激光雷达的区别在哪?2021-07-23 30386

-

如何使用BLDC电机助力机械扫描激光雷达实现360度视场2022-11-03 1098

全部0条评论

快来发表一下你的评论吧 !