2019年我国电力自动化产业链全景展望

智能电网

描述

电力系统可分为发电、输电、变电、配电和用电等5个环节,电力自动化是运用现代计算机技术、通信技术、信息处理技术、自动控制技术等对这5个环节进行监测、控制、保护及运行管理的行业,是现代电力工业不可或缺的重要组成部分,是电力系统的“大脑和神经”。

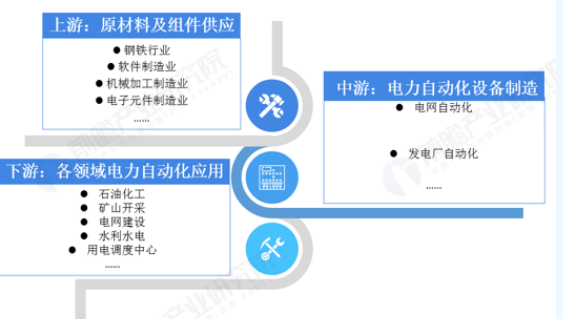

电力自动化产业链全景

我国电力自动化产业已经形成了较为成熟的产业链,产业链上游为电力自动化设备制造的原材料和组件供应,涉及钢铁行业、软件制造业、机械加工制造业以及电子元件制造业;中游为电力自动化设备制造,按照应用领域的不同可以分为电网自动化设备制造和发电厂自动化设备制造两大类;下游为电力自动化的应用领域,也同样分为电网自动化和电厂自动化,电厂自动化下游主要是发电机组,电网自动化应用领域较为广泛,包括石油化工领域、矿山开采领域、水利水电领域等。

从企业上看,电力自动化上游涉及领域较广,企业数量较多,除部分产品由于技术原因被一定程度上垄断之外,其余原材料及组件基本处于完全竞争状态,良好的材料及组件供应为电力自动化制造的发展打下了坚实的基础;中游电力自动化制造企业可以分为发电厂自动化设备制造企业及电网自动化设备制造企业,受益于国家政策支持,电网自动化设备市场需求较大,大多数企业也集中于此;下游为应用领域,主要是电网建设领域需求较大。

一般来说,电力自动化可以分为发电厂自动化及电网自动化两个方面。其中,电网自动化是目前电力自动化应用的重点领域,包括了变电自动化、配网自动化和调度自动化;配电自动化是目前最热门的细分领域,对电力自动化设备需求最大。在发电自动化方面,由于国家对节能环保日益看重,因此发电环节有从火电、水电向新能源发电转移的趋势,而新能源发电的自动化技术要求也较高,对各市场参与主体的挑战较大。因此,发电自动化市场相对冷淡。

市场规模:需求稳定增长,配电占据主流

·下游需求稳定增长,助推行业快速发展 无论发电厂自动化还是电网自动化,其下游应用领域需求均呈稳定增长状态,下游应用需求的增长,不断助推电力自动化行业快速发展。

2018年,我国发电装机容量再创新高,全年累计装机18.99亿千瓦,较上年增长6.45%。发电厂自动化设备为发电系统设备和系统运行提供保障,发电装机容量保持稳定增长,对相应的运用保护测控装置、安全自动装置和自动化系统等发电厂自动化产品提出更多的需求,助推电力自动化产业快速发展。

与此同时,电网工程投资也呈稳定增长趋势,2018年,我国电网工程投资规模为5373亿元,较上年增长0.64%。我国电网建设尤其是配电网建设较发达国家还存在着一定差距,我国年平均停电小时400小时,是美国的4倍,日本的50倍,配电网等电网建设规模将持续增长,与之配套的电网自动化设备需求稳定增长。

近年来,国家对电力系统的自动化和智能化建设要求不断提高,企业纷纷响应,并积极制定智能电网建设规划,进行了大量投资。其中,变电、配电和用电环节的自动化建设是智能电网建设的重中之重。《国家电网智能化规划总报告》中规划了三个阶段的电网智能化投资,自动化设备需求也随之而来,我国电力行业各个环节的需求共同助推电力自动化行业快速发展。

-

2006-2010年我国集成电路产业链结构变化。设计业比重加大,封装测试业降低。2011-05-07 2818

-

2012年自动化测试趋势展望2012-05-16 3529

-

工控仪器自动化2014-09-17 3511

-

机器人的“脑洞大开”产业链2015-06-04 5370

-

2018年上海国际工业自动化展览会2017-11-09 2390

-

中美贸易战对全球半导体产业链的影响2018-08-30 4681

-

2019深圳新型手机制造自动化展览会2019-03-06 3662

-

图解“新基建”产业链全貌!2020-05-13 3300

-

我国工业自动化市场现状分析2021-07-01 2771

-

快速发展的物联网产业链2021-07-27 3809

-

汽车自动驾驶产业链深度研究报告:自动驾驶驶向何方 精选资料分享2021-08-27 2849

-

智能电网的特征和产业链介绍2023-04-06 1094

-

电力系统的自动化发展展望2017-01-17 760

-

电力自动化市场逐年增长,预计2019年将会达到935亿元2019-04-18 4480

-

芯片产业链全景梳理:EDA软件最薄弱2020-12-01 10125

全部0条评论

快来发表一下你的评论吧 !