中国云计算市场正处于先发势力与后起之秀间的激烈碰撞期

描述

2019年将是确立中国云计算市场竞争格局最关键的一年,中国云计算市场正处于先发势力与后起之秀间的激烈碰撞期,而企业用户对云计算价值的关注点已从单纯的基础资源延伸到业务和数据,云计算厂商除了基础设施规模之间的角逐之外,如何构建具备强大的销售、技术和服务能力的生态体系,真正解决企业用户数字化转型和业务快速变化的需求,是其致胜市场的关键。在这个生态体系中,云管理服务商可以弥补通用性云服务与复杂性企业需求之间的巨大鸿沟,帮助企业实现从上云、管云到用云的全面云化旅程,将逐渐成为中国云计算市场上的中坚力量。继2017年发展元年之后,2018年是中国云管理服务市场的快速扩张年,无论是在内涵外延、市场主体、服务深度、技术战略还是行业需求方面,都发生了深刻的变化。

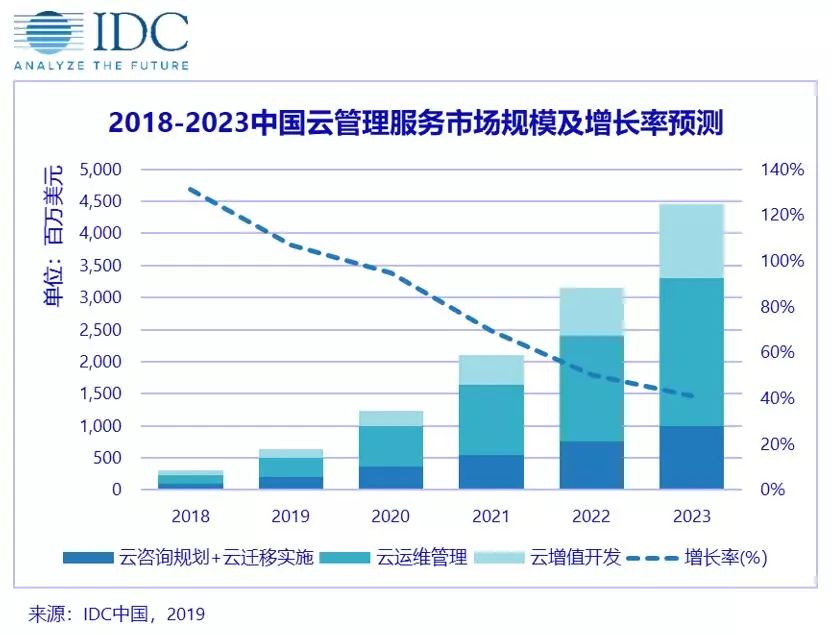

2018年中国云管理服务市场的规模达到3. 07亿美元,同比增长131.4%。IDC预测,2018-2023年整体市场复合增长率将达到70.8%,到2023年市场规模将跃升至44. 6亿美元。2018年,子市场份额占比最大的是云运维管理服务,其次是云迁移实施服务,占比分别为44.1%和28.0%。虽然2018年云增值开发服务在市场中占比仅为23.0%,但有望在2021年超过其它三个子市场增速,是未来云管理服务市场发展的重要方向。

2019年中国云管理服务市场仍将持续一倍以上的高速增长,主要驱动力来自于:

政府和相关主管部门如工信部、银监会等大力推动云计算投入和行业企业上云;

继公有云之后,私有云、混合云、多云并行快速发展;

更多传统行业包括管理和业务在内的全面数字化转型;

大数据、AI、物联网、区块链等新技术一方面将驱动云管理服务技术提升(如AIOps、基于区块链的安全等),另一方面将不断催生新的云解决方案需求(如智能营销、智能风控、智能生产、无人驾驶等)。

从行业上来看,政府、金融、制造、零售批发是云管理服务投入最多的四个行业,交通运输、电信、媒体是过去一年增长较快的三个行业。随着传统企业对利用云计算实现数字化转型的需求越来越迫切,公有云、私有云、混合云、多云等云化解决方案越来越能满足企业多样化需求,云管理服务将不可或缺,各行业的云管理服务支出也将与日俱增。

IDC中国企业级研究部高级研究经理刘丽辉表示: “中国云管理服务市场已从萌芽培育期进入快速增长期,新兴厂商以及传统IT分销商、系统集成商、软件开发商、咨询服务商、数据中心服务商已经悉数进场。云计算政策利好、云计算重构企业信息化、传统行业深度拥抱云计算、云计算与新技术深度融合应用是云管理服务市场保持迅猛增长的四轮驱动。适用混合IT环境的综合管理服务、提升服务效率和准确率的智能运维、面向垂直行业业务和数据的云解决方案将是未来的需求重点。云管理服务商不仅需要不断提升综合服务能力、持续强化技术实力、快速累积行业经验,还需要积极构建合作生态、加强专业人才队伍建设,这样才能在未来激烈竞争中保持核心优势,在大浪淘沙中脱颖而出。”

【市场定义和统计说明】

按照IDC的市场定义,云管理服务包括围绕企业云化全生命周期提供的咨询、迁移、实施、增值开发和运维等有关的IT服务。云管理服务可以基于公有云、私有云环境,也可基于混合云、多云环境提供。随着云计算应用的不断深入,企业对云管理服务需求的广度和深度也会发生相应的变化。现阶段,完整的云管理服务主要包括云咨询规划服务、云迁移实施服务、云运维管理服务、云增值开发服务四个部分。

本报告研究对象主要聚焦独立的云管理服务提供商,在统计范畴上有三点说明:

不包括为自有品牌云硬件或云基础设施提供运维和管理服务的服务提供商,该部分市场收入未列入统计范畴,相关厂商研究也未被包含在本报告中;

云增值开发服务收入统计范畴只限于独立的云管理服务提供商群体,并非中国市场所有基于云的增值开发服务收入;

云管理服务商的云资源转售业务不计入服务收入。

-

微处理器架构的后起之秀——RISC-V2023-04-14 671

-

ADAS 技术正处于积极趋势2022-12-29 2871

-

我们正处于看到 MHz 隔离式电源的拐角处2022-11-07 248

-

造车新势力10月销量!后起之秀AITO问界连续三月破万,“蔚小理”销量下滑!2022-11-03 1140

-

国产芯片逆势生长,后起之秀发展迅猛2020-11-19 2788

-

智能手表/手环成为穿戴设备市场的后起之秀2020-10-10 3367

-

在东南亚等新兴市场国家 中国智能手机正处于全面普及期2019-12-02 889

-

区块链如何才能和云计算走到一起?2019-11-17 4179

-

市场偏冷、销量走低 消毒柜行业正处于行业转型升级的发展关键时期2019-05-07 1042

-

智能音箱市场竞争激烈 亚马逊的先发优势正在逐渐消失2018-08-29 3515

-

无线充电市场正处于爆发的前奏2018-02-21 5579

-

中国半导体发展正处于关键加速期2017-08-17 2394

-

2016年可穿戴出货突破1亿支 后起之秀不容小看2017-03-06 1198

-

语音助手科技市场热点,亚马逊的Alexa成为后起之秀2017-02-27 972

全部0条评论

快来发表一下你的评论吧 !